Objaśnienia Ministra Finansów dotyczące sporządzania formularzy sprawozdawczości finansowej. Wyjaśnienia Ministra Finansów dotyczące sporządzania formularzy sprawozdawczości finansowej Formularz BGU 723 nie jest wypełniony

Informacje zawarte w Instrukcji nr 33n często nie są wystarczające, aby prawidłowo odzwierciedlić poszczególne transakcje działalności finansowej i gospodarczej w formularzach sprawozdawczości finansowej. Dlatego departament finansowy wraz ze Skarbem Federalnym wydaje pisma, które przekazują podmiotom księgowym ważne informacje na temat odzwierciedlenia niektórych transakcji w formularzach sprawozdawczych księgowych. Pismo Ministerstwa Finansów Federacji Rosyjskiej nr 02-07-07/21798, Skarbu Państwa Federacji Rosyjskiej nr 07-04-05/02-308 z dnia 04.07.2017 r. (zwane dalej „Pismem nr 07-04-05/02-308) omawia cechy odbicia w formularzach 0503723, 0503737, 0503728 poszczególnych operacji. W ramach tych konsultacji autorka analizuje postanowienia niniejszego pisma na przykładach.

Zwrot pozostałych dotacji do dochodów budżetowych

Zakłady opieki zdrowotnej z budżetów systemu budżetowego Federacji Rosyjskiej otrzymują:

dotacje na wykonanie zadania fundatora;

dotacje celowe.

Pozostała kwota dotacji przeznaczona na realizację zadania fundatora podlega zwrotowi do budżetu w następujących przypadkach:

a) niespełnienie przez instytucję wskaźników przydziału państwowego (miejskiego) założyciela;

b) obecność niewydanego salda w przypadku ujawnienia w trakcie kontroli naruszenia w zakresie wydatkowania środków z dotacji.

Z kolei saldo dotacji celowej zwracane jest w następujących przypadkach:

obecność niewydanego salda dotacji;

wykrycie w trakcie kontroli naruszeń w zakresie wydatkowania środków dotacyjnych (sprzecznienia).

Zwrot do budżetu pozostałych kwot dotacji może nastąpić zarówno kosztem pozostałych kwot dotacji wygenerowanych przez instytucję, jak i kosztem innych dochodów nie zabronionych przez prawo, z wyjątkiem środków przekazywanych federalnym instytucje budżetowe i autonomiczne zgodnie z ust. 2 s. 1 szt. 78 ust. 1 i art. 78 ust. 2 Kodeksu budżetowego Federacji Rosyjskiej oraz w innych celach (Pismo Ministerstwa Finansów Federacji Rosyjskiej z dnia 12 kwietnia 2016 r. nr 02-01-09/20629).

Pismo nr 07-04-05/02-308 zawiera wyjaśnienia dotyczące sposobu ujmowania tych transakcji w raportach (f. 05034723, 0503737).

Rozważmy tę sytuację.

Przykład 1.

W 2016 r. placówce medycznej finansowanej z budżetu przyznano dotację celową, która nie została w całości wydatkowana przez placówkę. Na dzień 1 stycznia 2017 r. instytucja posiadała saldo dotacji w wysokości 25 000 rubli, które w marcu 2017 r. zostało przekazane do dochodów budżetu.

W rachunkowości transakcje przeniesienia salda dotacji celowej do dochodów budżetowych odzwierciedlane są w następujący sposób:

Na przykład: dozwolone jest uwzględnienie transakcji przeniesienia (wypłaty) kwot zwrotu nadwyżki otrzymanych dochodów (dochodów z zaliczek) bieżącego roku obrotowego, w tym dotacji (dotacji) otrzymanych przez instytucję za bieżący rok, a także przy przenoszeniu (wpłata) kwoty zwrotu nadwyżki otrzymanych dochodów (dochodów z zaliczek) z lat ubiegłych, z wyjątkiem zwrotu salda dotacji (dotacji) z lat ubiegłych otrzymanych przez instytucję, zgodnie z art. rachunek pozabilansowy 17 ze znakiem minus (pkt 2.3 pisma nr 07-04-05/02-308). Przez rachunek pozabilansowy 18 ze znakiem minus dopuszczalne jest uwzględnienie zwrotów wydatków roku bieżącego.

Z wyjaśnień podanych w punktach 2.1 i 2.2 pisma nr 07-04-05/02-308 wynika, że transakcje dotyczące zwrotu kwot dotacji są odzwierciedlone w raporcie (formularz 0503723) w wierszach 421, 422 ust. 3 „Zmiana stanu funduszy” oraz w raporcie (f. 0503737) – w wierszach 910 i 951 ust. 4 „Informacja o zwrotach sald dotacji i wydatków lat ubiegłych”, z uwzględnieniem tych cech.

W wierszach 420, 421, 422 raportu (f. 0503723) widoczne są następujące informacje:

Nazwa wskaźnika |

Kod linii |

|

W tym |

||

Otrzymanie zwrotów salda dotacji (dotacji) przekazanych przez instytucję innym organizacjom przed rozpoczęciem okresu sprawozdawczego jest odzwierciedlane jako część kwoty przywrócenia wydatków z poprzednich lat. Zdefiniowane jako suma linii 421 i 422 |

||

Uwzględniana jest kwota wpływów ze zwrotu należności z lat ubiegłych (przywrócenie wydatków pieniężnych z lat ubiegłych). Linia ta wskazuje kwotę wpływów zwrotów sald dotacji (dotacji) przekazanych przez instytucję innym organizacjom przed rozpoczęciem okresu sprawozdawczego |

||

Zwrot pozostałych dotacji z lat ubiegłych |

Wskazana jest wysokość zwrotów (rozdysponowań ze zwrotów) sald dotacji z lat ubiegłych, w tym sald kwot dotacji powstałych w związku z nieosiągnięciem przez instytucję wskaźników zadania państwowego (miejskiego) |

Przypomnijmy, że raport (f. 0503723) sporządzany jest w kontekście kodów KOSGU, w oparciu o dane analityczne dotyczące rodzajów przyjęć i rozchodów odzwierciedlonych w rachunki pozabilansowe 17„Wpływy gotówkowe” 18 „Rozdysponowanie środkami” otwartymi na rachunkach:

– 0 201 11 000 „Środki instytucjonalne na rachunkach osobistych w Skarbie Państwa”;

– 0 201 21 000 „Środki instytucjonalne na rachunkach w instytucji kredytowej” (dla instytucji autonomicznych);

– 0 201 23 000 „Środki instytucji są w drodze do instytucji kredytowej”;

– 0 201 26 000 „Środki instytucjonalne na rachunkach specjalnych w instytucji kredytowej”;

– 0 201 27 000 „Środki instytucjonalne w walucie obcej na rachunkach w instytucji kredytowej”;

– 0 201 34 000 "Kasa";

– 0 210 03 000 „Rozliczenia gotówkowe z organami finansowymi.”

Na przykład. W paragrafie 2.1 pisma nr 07-04-05/02-308 wskazano, że w załączniku do pisma znajduje się wzór raportu (f. 0503723). Jednak tak naprawdę aplikacja zawiera jedynie szablon raportu (f. 0503737). Jeżeli wzór raportu (f. 0503723) nie zostanie sporządzony i złożony przez Ministerstwo Finansów w okresie maj – czerwiec 2017 r., raport ten na dzień 1 lipca 2017 r. należy sporządzić według wzoru zawartego w Instrukcji nr 33n.

Przykład 2.

Operacja przeniesienia salda dotacji celowej w wysokości 25 000 rubli do dochodów budżetu. odzwierciedlone na koncie 18, otwarte na konto 5 201 11 610.

W raporcie (f. 0503723) operacja jest odzwierciedlona w następujący sposób:

3. Zmiana równowagi

|

W raporcie (f. 0503737) zwrot salda dotacji jest wskazany w wierszach 910 i 950 w następujący sposób (pkt 2.2 pisma nr 07-04-05/02-308):

Nazwa wskaźnika |

Kod linii |

Funkcje wypełniania linii |

Zwrócone salda dotacji z lat ubiegłych ogółem (zdefiniowane jako kwota według kodów analitycznych 130 i 180) |

Wiersz ten odzwierciedla zwrot sald dotacji (dotacji) z lat ubiegłych wskazanych w wierszu 592 sprawozdania (f. 0503737). Informacje o zwrocie dotacji szczegółowo opisują kody analityczne: – 130 – w zakresie wykazanych sald dotacji na wsparcie finansowe realizacji zadań państwowych (miejskich); Kolumna 3 w linii 910 raportu (formularz 0503737) nie jest wypełniona |

|

Dochód ze świadczenia (wykonania) odpłatnych usług (pracy) |

||

Inne dochody |

||

Zrefundowane wydatki z lat ubiegłych ogółem |

Linia ta odzwierciedla otrzymanie środków ze zwrotu kwot przekazanych wcześniej zabezpieczeń pieniężnych, a także należności z lat ubiegłych (przywrócenie wydatków pieniężnych z lat ubiegłych). Wskaźnik dla linii 950 jest równy wskaźnikowi dla linii 591 raportu (formularz 0503737). Jednocześnie z pisma wynika, że wiersz 591 raportu (f. 0503737) jest uszczegółowiony według kodów analitycznych (kolumna 3): – dotyczące zwrotu kwot wcześniej przekazanych zabezpieczeń pieniężnych – odzwierciedlających zerowy kod analityczny („000”); Kolumna 3 w linii 950 raportu (formularz 0503737) nie jest wypełniona |

Przypomnijmy, że raport (f. 0503737) odzwierciedla wskaźniki wykonania planu w oparciu o dane analityczne z ksiąg rachunkowych instytucji w kontekście kodów analitycznych zgodnie z odpowiednimi kodami (elementami konstrukcyjnymi kodów) klasyfikacji budżetowej odpowiadającej od rodzaju wpływów (dochody, inne wpływy, w tym z pożyczek (źródła finansowania deficytu środków instytucji), rodzaju rozporządzeń (wydatki, inne płatności, w tym spłaty pożyczek) (klauzula 36 Instrukcji nr 33n). sporządzenia raportu należy kierować się formularzem znajdującym się w załączniku do pisma nr 07-05-05/02-308.

Przykład 3.

Użyjmy warunków z przykładu 2.

W raporcie (f. 0503737) przeniesienie salda dotacji celowej do dochodów budżetowych zostanie odzwierciedlone w następujący sposób:

4. Informacje o zwrotach sald dotacji i wydatków z lat ubiegłych |

Na przykład. W paragrafie 2.1 pisma nr 07-04-05/02-308 zauważono, że podczas sporządzania raportu (formularz 0503723) wskaźniki w wierszach 165, 182, 234, 247, 263, 302, 303, 304 , 345, 352, 361, 362, 363 nie są uwzględniane. W przypadku tych linii nazwa wskaźnika nie jest wskazana.

Operacje tymczasowego pożyczania środków z jednego KVFO do drugiego

W przypadku braku lub niewystarczających środków na koncie osobistym w ramach jednego rodzaju kodu działalności w celu przeprowadzenia transakcji wydatkowych, instytucja ma prawo tymczasowo pożyczyć brakujące środki z innego konta osobistego lub z innego KVFO. W piśmie Ministerstwa Finansów Federacji Rosyjskiej z dnia 28 grudnia 2016 r. nr 02-06-10/79177 przedstawiono zgodność rachunków w celu odzwierciedlenia operacji dotyczących tymczasowego pożyczenia środków z kodu rodzaju zabezpieczenia finansowego 3 do kodu rodzaju zabezpieczenia finansowego 2. Zgodność rachunków zaproponowaną w piśmie można również zastosować do operacji refleksji dotyczących pożyczania środków w ramach innych kodów działalności. Transakcje te są odzwierciedlane na rachunku 0 304 06 000 „Rozliczenia z innymi wierzycielami”.

Z informacji podanych w pkt 2.1 pisma nr 07-04-05/02-308, pkt 55.1 Instrukcji nr 33n wynika, że operacje mające na celu pozyskanie środków na pokrycie luki pieniężnej przy wypełnianiu zobowiązania w granicach saldo gotówkowe na koncie osobistym instytucji (pożyczanie środków między rodzajami działalności) jest odzwierciedlone w raporcie (f. 0503723) w wierszach 463, 464, 501 i 502, biorąc pod uwagę następujące cechy.

Nazwa wskaźnika |

Kod linii |

Funkcje wypełniania linii |

W tym |

||

Odzwierciedla środki otrzymane w celu wypełnienia obowiązku i odzwierciedlone w rachunek pozabilansowy 17, Otwarte do konto 0 304 06 000. Wskaźnik jest odzwierciedlony znakiem minus |

||

Wskaźniki wypływu środków pieniężnych odzwierciedlone w rachunek pozabilansowy 18, Otwarte do konto 0 304 06 000. Wskaźnik jest wskazany w wartości dodatniej |

||

W tym |

||

Operacje wskazane w linii 463 są oznaczone znakiem minus. W tej samej linii zapisana jest suma wskaźnika podanego w wierszu 710 kolumny 9 raportu (formularz 0503737) prezentowanego na dzień sprawozdawczy oraz wskaźnika otrzymania środków do tymczasowej dyspozycji bez uwzględnienia transakcji bezgotówkowych |

||

Uwzględniane są transakcje wymienione w linii 464. Wskaźnik ma ustaloną wartość dodatnią. Linia ta odzwierciedla sumę wskaźnika z wiersza 720, kolumna 9 raportu (formularz 0503737), prezentowanego na dzień sprawozdawczy, oraz wskaźnika dotyczącego dyspozycji środków znajdujących się w tymczasowej dyspozycji, z wyłączeniem transakcji bezgotówkowych |

Przykład 4.

Aby przeprowadzić transakcje wydatkowe w ramach kodu działania 7, instytucja była zmuszona zebrać środki w wysokości 150 000 rubli. z kodu działania 2.

W rachunkowości operacje mające na celu pozyskanie funduszy są odzwierciedlane w następujący sposób:

Obciążyć |

Kredyt |

Ilość, pocierać. |

|

Fundusze zostały pozyskane z KVFO 2 na realizację zobowiązań wynikających z KVFO 7 |

|||

Środki odpisane z KVFO 2 |

2 304 06 830 |

2 201 11 610 |

150 000 |

Otrzymano środki na KVFO 7 |

7 201 11 510 |

7 304 06 730 |

150 000 |

Obowiązki wynikające z KVFO 7 zostały wypełnione |

7 201 11 610 |

150 000 |

W raporcie (f. 0503723), odzwierciedlając transakcje zgodnie z KVFO 7, zapisy księgowe podane w przykładzie zostaną odzwierciedlone w następujący sposób:

3. Zmiany w saldach funduszy

|

W raporcie (f. 0503723), odzwierciedlając transakcje w ramach KVFO 2, zapisy księgowe podane w przykładzie zostaną odzwierciedlone w następujący sposób:

Nazwa wskaźnika |

Kod linii |

Kod według KOSGU |

W okresie sprawozdawczym |

Zmiana sald funduszy przy zarządzaniu saldami, ogółem |

|||

W tym |

|||

Rozporządzanie środkami pieniężnymi podczas zarządzania saldami |

|||

Zmiana stanu funduszy ogółem |

|||

W tym |

|||

Zmniejszając gotówkę |

Operacje mające na celu windykację środków po cofnięciu licencji bankowi

Jeżeli Bank Centralny Federacji Rosyjskiej cofnie instytucji kredytowej licencję na prowadzenie działalności bankowej, zebrane środki, dla których nie ma wyciągu bankowego o zaksięgowaniu na rachunku bankowym, są odzwierciedlone w raporcie (formularz 0503737) w następujący sposób (klauzula 2.2 listu nr 07-04-05/02-308):

Numer linii, kolumny |

Informacje wyświetlane według linii, kolumny |

Operacje pobrania środków z kasy instytucji w trakcie odbioru znajdują odzwierciedlenie w rozdziale 3 „Źródła finansowania deficytu środków instytucji” |

|

Kolumna 6 wiersze 731 |

Wskaźnik jest odzwierciedlony znakiem plus (we szablonie formularza dostarczonym z literą należy zauważyć, że wskaźnik ten jest oznaczony znakiem minus) |

Kolumna 6, wiersz 710 |

Wskaźnik jest odzwierciedlony znakiem minus |

Kolumna 7 wiersze 732 |

Wskaźnik jest oznaczony znakiem minus (we wzorze formularza litery wskazano, że wskaźnik ten jest odzwierciedlony znakiem plus) |

Kolumna 7 wiersze 720 |

Wskaźnik jest odzwierciedlony znakiem plus |

Operacje umorzenia zgromadzonych środków, dla których nie ma wyciągu bankowego o zaksięgowaniu na rachunku bankowym, gdy Bank Centralny Federacji Rosyjskiej cofnie instytucji kredytowej licencję na prowadzenie operacji bankowych |

|

Sekcja 2 „Wydatki na prowadzenie działalności”, kolumna 6 |

Wskaźnik jest odzwierciedlany za pomocą kodu analitycznego 853 „Płatność innych płatności” |

Dział 3 „Źródła finansowania deficytu funduszu instytucji”, kolumna 6, wiersz 720 |

Wskaźnik jest oznaczony znakiem plus |

Kolumna 9, wiersz 730 |

Wskaźnik wynosi zero |

Operacje związane z brakiem środków w kasie instytucji

Kwota niedoboru gotówki w kasie instytucji jest odzwierciedlona w kolumnie 7 raportu (formularz 0503737):

– w dziale 2 „Wydatki instytucjonalne” – według kodu analitycznego 853 „Wpłata pozostałych płatności”;

– w dziale 3 „Źródła finansowania deficytu instytucji” – w wierszu 720 ze znakiem plus.

Przykład 5.

Podczas kontroli stwierdzono brak środków w kasie instytucji w wysokości 5000 rubli. Fakt ten został odnotowany w protokole kontroli.

Kwota zidentyfikowanego niedoboru zostanie odzwierciedlona w rachunkach księgowych w następujący sposób:

W raporcie (f. 0503737) operacja ta zostanie odzwierciedlona w następujący sposób:

Tworzenie rezerwy na nadchodzące wydatki

Jeśli Twoja instytucja tworzy rezerwę na nadchodzące wydatki, wówczas transakcje na 500 rachunkach dotyczące przyjmowania odroczonych zobowiązań, tworzenia i wydatkowania rezerwy w raporcie (f. 0503738) są uwzględniane z uwzględnieniem informacji określonych w punkcie 1.2.3 Listu Nr 07-04-05/02-308 . Z tego paragrafu wynika, że w kolumnie „Przyjęte zobowiązania ogółem” (kolumna 6 raportu (f. 0503738)) znajdują się informacje o konto 0 502 99 000„Zobowiązania odroczone na kolejne lata przyszłe (poza okresem planowania).”

Zgodnie z sekcją linii 911. 3 raporty (f. 0503738) kolumny 4 – 5, 7 – 9, 11 nie są wypełnione.

Wskaźniki rachunki 0 502 99 000 tworzone są w wysokości rezerwy na przyszłe wydatki ( konto 0 401 60 000„Rezerwy na przyszłe wydatki”) utworzone na te zobowiązania. Jednocześnie w kolumnie 6 ust. 3 raporty (f. 0503738) odzwierciedlają wskaźnik dla konto 0 502 99 000, utworzony na koniec okresu sprawozdawczego (saldo kredytu na koncie), które musi odpowiadać wskaźnikowi konto 0 401 60 000 na koniec okresu sprawozdawczego (saldo kredytu w rachunku).

Proponujemy rozważyć postanowienia tego paragrafu na konkretnym przykładzie.

Przykład 6.

Obliczenia w placówce medycznej ustala się:

– roczna kwota funduszu rezerwowego z tytułu wynagrodzenia urlopowego wynosi 1 200 000 rubli;

– roczna kwota funduszu rezerwowego na pokrycie składek ubezpieczeniowych z kwot wynagrodzeń urlopowych wynosi 362 400 rubli;

– wysokość miesięcznych składek (biorąc pod uwagę saldo powstałe na początku roku) – 100 000 rubli;

– wysokość miesięcznych składek na rezerwę na kwotę składek ubezpieczeniowych, które należy naliczyć i opłacić z kwot wynagrodzenia urlopowego, wynosi 30 200 rubli.

Za okres styczeń-czerwiec wielkość funduszu rezerwowego wyniosła 600 000 rubli. (podartykuł 211 KOSGU) i 181 200 rubli. (Podartykuł 213 KOSGU). W tym okresie pracownikom instytucji naliczono i wypłacono wynagrodzenie urlopowe w wysokości 250 000 rubli. (wysokość naliczonych i opłaconych składek ubezpieczeniowych wynosi 75 500 RUB).

Transakcje za rok 2017 opisane w przykładzie zostaną odzwierciedlone w rachunkach księgowych w następujący sposób:

Obciążyć |

Kredyt |

Ilość, pocierać. |

|

Prawa do zaciągania zobowiązań w wysokości zatwierdzonych planowanych zadań odzwierciedlają: |

|||

– w sprawie utworzenia rezerwy na przyszłe wydatki na wynagrodzenia urlopowe |

|||

– w zakresie kwot składek ubezpieczeniowych podlegających naliczaniu i wpłacaniu do budżetu z kwot wynagrodzenia urlopowego, na których wyrównanie utworzono rezerwę na przyszłe wydatki |

|||

Fundusz rezerwowy utworzono ze składek miesięcznych w okresie styczeń–czerwiec: |

|||

- o wynagrodzenie urlopowe |

|||

- do opłacania składek ubezpieczeniowych |

|||

Instytucja przyjęła zobowiązania w wysokości utworzonej rezerwy: |

|||

- o wynagrodzenie urlopowe |

|||

- do opłacania składek ubezpieczeniowych |

|||

Przyjęto tegoroczne zobowiązania do wypłaty pracownikom wynagrodzeń urlopowych kosztem wcześniej utworzonych zobowiązań odroczonych: |

|||

– w sprawie naliczonego pracownikom wynagrodzenia urlopowego |

|||

– w sprawie wysokości składek ubezpieczeniowych naliczanych od kwot wynagrodzenia urlopowego |

|||

Akceptowane zobowiązania pieniężne: |

|||

– z tytułu wypłaty naliczonych pracownikom wynagrodzeń urlopowych |

|||

– w sprawie przekazania do budżetu kwot składek na ubezpieczenie naliczonych od kwot wynagrodzenia urlopowego |

|||

Naliczone pracownikowi: |

|||

– wynagrodzenie za urlop |

|||

Kwoty wynagrodzeń urlopowych wypłacane pracownikom |

2 210 03 560 |

250 000 |

|

2 210 03 660 |

250 000 |

||

Kwota składek ubezpieczeniowych została przeniesiona do budżetu |

2 201 11 610 |

75 500 |

Jak wynika z zaprezentowanej tabeli, na dzień 1 lipca 2017 r. instytucja dysponowała następującymi danymi:

– obrót kredytowy wg konto 2 502 11 111– 250 000 rubli;

– obrót kredytowy wg konto 2 502 11 213– 75 500 rubli;

– kredyt na koncie 2 502 12 111– 250 000 rubli;

– kredyt na koncie 2 502 11 213– 75 500 rubli;

– wskaźnik dla policz 18, Otwarte do konto 2 201 11 610, Przez KWR 111– 250 000 rubli, wg KWR 119– 75 500 rubli.

W sekcji 1 raportu (f. 0503738) wskaźniki te zostaną odzwierciedlone w następujący sposób:

Nazwa wskaźnika |

Kod rodzaju wydatków (dystrybucji) |

Przyjęte zobowiązania pieniężne |

Wypełnione zobowiązania finansowe |

|

1. Zobowiązania bieżącego (sprawozdawczego) roku obrotowego z tytułu wydatków ogółem |

||||

W tym |

||||

Wydatki ponoszone w ramach funduszu wynagrodzeń |

||||

Obowiązkowe składki na ubezpieczenia społeczne na pokrycie wynagrodzeń pracowników |

||||

(Obrót kredytowy do konto 2 502 11 xxx) |

(Kredyt na konto 2 502 12 xxx) |

(Wskaźnik dla rachunek pozabilansowy 18, Otwarte do rachunki 2 201 11 610, 2 210 03 660 ) |

W sekcji 3 raportu (f. 0503738) wskaźniki te zostaną odzwierciedlone w następujący sposób:

Nazwa wskaźnika |

Kod rodzaju wydatków (dystrybucji) |

Całkowite przyjęte zobowiązania |

Podjęte zobowiązania nie zostały wykonane |

3. Zobowiązania lat obrotowych następujących po bieżącym (sprawozdawczym) roku obrotowym, ogółem |

|||

Łącznie z wydatkami |

|||

W przypadku zobowiązań odroczonych: |

|||

– utworzenie rezerwy na nadchodzące wydatki urlopowe |

|||

– w celu utworzenia rezerwy na przyszłe wydatki związane z naliczeniem i opłaceniem składek ubezpieczeniowych |

* Przez KWR 111 w wysokości 350 000 rubli. (wskaźnik jest równy saldu kredytowemu rachunki 2 502 99 211(600 000 RUB - 250 000 RUB) i saldo kredytu w dniu konto 2 401 60 211(600 000 rub. - 250 000 rub.)).

** Przez KWR 119 w wysokości 105 700 rubli. (wskaźnik jest równy saldu kredytowemu rachunki 2 502 99 212(181 200 RUB - 75 500 RUB) i saldo kredytu w dniu konto 2 401 60 213(123 969,8 RUB - 114 760 RUB)).

Wskaźnik w kolumnie 6 musi być równy wskaźnikowi odzwierciedlonemu w kolumnie 10 raportu (f. 0503738).

Informacje o należnościach i zobowiązaniach instytucji (f. 0503769)

W punkcie 2.5 pisma nr 07-04-05/02-308 znajdują się wyjaśnienia dotyczące wypełniania tabeli noty wyjaśniającej (f. 0503769). Tabela ta jest uwzględniana w raportowaniu kwartalnym. Jest on tworzony i prezentowany oddzielnie według rodzaju działalności (kody rodzajów wsparcia finansowego 2, 4, 5, 6, 7) i rodzajów zadłużenia (należności, zobowiązania) wskazanych w sekcji. 1 w 1-17 cyfrze numeru rachunku księgowego:

pod względem obliczeń dochodu: w 1. - 4. cyfrze - odpowiednia sekcja, podsekcja (kod analityczny rodzaju funkcji, usługi (pracy) instytucji), w 5. - 14. cyfrze - zera, w 15. - 17. cyfry - kodują grupy analityczne podtypów dochodów budżetowych;

pod względem obliczeń wydatków: w 1. - 4. cyfrze - odpowiednia sekcja, podsekcja (kod analityczny rodzaju funkcji, usługi (pracy) instytucji), w 5. - 14. cyfrze - zera, w 15. - 17-te cyfry - kodują rodzaje wydatków budżetowych;

w zakresie rozliczeń z tytułu operacji pozyskania środków w ramach pokrycia luki gotówkowej przy wypełnianiu zobowiązania w granicach stanu środków na rachunku osobistym instytucji (pożyczanie środków pomiędzy rodzajami działalności - konto 0 304 06 000„Rozliczenia z innymi wierzycielami”): w cyfrach 1 – 17 – zera.

W piśmie szczegółowo wyjaśniono, w jaki sposób przy wypełnianiu pierwszej kolumny tabeli (f. 0503769) należy uwzględnić informacje zawarte w 1. – 4. cyfrze numeru rachunku.

Podsumowując, zauważamy, że pismo nr 07-04-05/02-308 wyjaśnia funkcje rejestrowania transakcji w formularzach 0503723 i 0503737:

zwrócić do dochodów budżetowych kwoty pozostałe z dotacji z lat ubiegłych;

aby przyciągnąć fundusze z jednego KVFO do drugiego.

Również w tym liście zwrócono uwagę na refleksję:

a) w raporcie (f. 0503737) transakcji wypłaty środków z kasy instytucji w trakcie inkasa w przypadku cofnięcia instytucji kredytowej zezwolenia na prowadzenie działalności bankowej;

b) w protokole (f. 0503728) operacji o utworzeniu rezerwy na przyszłe wydatki i jej wykorzystaniu;

c) w sekcjach 1 – 4 informacji (formularz 0503769) (tabela not wyjaśniających (formularz 0503760)) informacja o zastosowaniu klasyfikacji budżetowej Federacji Rosyjskiej.

Przy wypełnianiu formularzy sprawozdawczych instytucja może skorzystać z wyjaśnień zawartych w innych pismach Ministerstwa Finansów i Skarbu Federalnego.

Głównym dokumentem finansowym instytucji budżetowej jest plan działalności finansowo-gospodarczej. Można z niego uzyskać dane planistyczne o tym, z jakich źródeł instytucja będzie żyła w danym okresie i do jakich celów będą wykorzystywane. Księgowy co kwartał składa założycielowi raport ze swoich wyników. W tym celu dostępny jest odpowiedni formularz - 737. I oczywiście zatwierdzono pewne zasady jego wypełniania: jakie informacje i gdzie powinny znaleźć się w tej czy innej komórce.

Sprawozdanie to zawiera informacje o uzyskanych dochodach według rodzaju, poniesionych wydatkach także według rodzaju, źródłach finansowania oraz o zwrocie dotacji z lat ubiegłych.

Czy Twoja baza danych 1C zawsze automatycznie i poprawnie wypełnia raport z realizacji planu FHD (formularz OKUD 0503737)? Jeśli nie, koniecznie przeczytaj ten artykuł, zapisz go w swojej magicznej skrzyni z przydatnymi informacjami i udostępnij znajomym.

W okresie sprawozdawczym największą wartością dla księgowego jest czas. Aby nie zgubić go podczas przygotowywania formularzy raportowych, proponuję porozmawiać o tym, jak poprawnie wprowadzić bieżące dokumenty do 1C, aby raport został wygenerowany za pomocą jednego przycisku „Wypełnij”.

W ramach tego artykułu najbardziej interesujące będą dla nas kolumny 5 „przez rachunki osobiste”, 6 „przez rachunki bankowe” i 7 „przez kasę instytucji” sekcji 1 „Dochody instytucji” i 2 „Wydatki instytucji” .

Jak odzwierciedlić operacje w programie, aby te kolumny były wypełnione poprawnie i odpowiadały rzeczywistości?

Instrukcja 33n stanowi, że do wypełnienia tego raportu wykorzystywane są konta pozabilansowe 17 i 18, które odzwierciedlają przepływy pieniężne instytucji. Księgowania na te konta pozabilansowe generowane są jednocześnie z transakcjami, w których uczestniczą rachunki 201.11, 201.13, 201.23, 201.27, 201.34 i 210.03

Na podstawie nazw rachunków 17 i 18 rozumiemy, że pierwszy z nich służy do wypełnienia sekcji „Dochody instytucjonalne”, a drugi do sekcji „Wydatki instytucjonalne”.

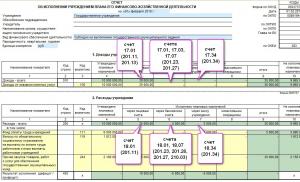

Zależność pomiędzy kontami bilansowymi/pozabilansowymi a odpowiadającymi im kolumnami raportu pokazano na rysunku. Jeśli te warunki zostaną spełnione, wypełnienie formularza 737 nie będzie stanowić żadnego problemu.

Aby ułatwić zrozumienie, spójrzmy na przykład rozliczania transakcji w 1C i zobaczmy, jak te informacje zostaną odzwierciedlone w formularzu 737.

Sytuacja 1. Otrzymano od założyciela dofinansowanie w ramach KFO 4 w wysokości 35 000 rubli.

W przypadku otrzymania dotacji księgowy na podstawie wyciągu z konta osobistego i zlecenia płatniczego musi wypełnić dokument „Pargon gotówkowy” z typem transakcji „Odbiór dotacji”. Bardzo ważne jest, aby w polu „Rachunek debetowy” ustawić rachunek 17.01.

Wynik pokazano na rysunku.

Transakcja ta zostanie zgłoszona na formularzu 737 w polu 5 sekcji Dochód.

Jeśli masz trudności z miejscem, w którym program wstawia wartości do raportów, możesz skorzystać z podpowiedzi - kliknij komórkę prawym przyciskiem myszy i wybierz „Odszyfruj autouzupełnianie”. Program odpowie na pytanie skąd wzięły się informacje.

Generując bilans dla konta 17.01 powinniśmy zobaczyć tę samą kwotę. Jeżeli Twoja instytucja prowadzi działalność zarobkową i dochód jest otrzymywany w kasie, SÓL naliczana jest na rachunku 17,34, jeżeli za pośrednictwem terminala - SALT na rachunku 17,30.

Po otrzymaniu środków dokonamy niezbędnych transakcji wydatków.

Sytuacja 2. Za zużytą energię elektryczną dokonano płatności w wysokości 25 000 rubli.

W takim przypadku należy przygotować dokument „Wniosek o wydatek gotówkowy” z typem transakcji „Płatność dla dostawców” lub „Zbycie gotówką”.

Jestem bardziej przyzwyczajony do korzystania z „ZKR”, ponieważ przesyłam przygotowane dokumenty z 1C poprzez pozycję menu „Wymiana z systemami skarbowymi i instytucjami bankowymi” z sekcji „Skarb/Bank” do programu skarbowego SUFD.

W zakładce „Realizacja” po otrzymaniu wyciągu zaznaczam pole „Zapłacone” i wskazuję datę. To właśnie ta operacja pomoże wygenerować niezbędne zapisy.

Sytuacja 3. DS został przeniesiony na kartę bankową w celu dalszej wypłaty wynagrodzenia w wysokości 5000 rubli oraz podobnej kwoty na wystawienie zaliczki na poczet raportu.

Należy przygotować „Wniosek o gotówkę (kartę bankową)”, za pomocą którego zostaną wygenerowane wymagane transakcje.

Gotówka otrzymana z karty zostanie zaksięgowana w kasie („PKO”).

Na podstawie nakazu wydatku gotówkowego wynagrodzenia wypłacane są z kasy fiskalnej.

Aby odzwierciedlić rozliczenia z księgowymi, należy ręcznie zarejestrować transakcję księgową.

Po skompletowaniu wszystkich niezbędnych dokumentów ponownie wypełnimy formularz 737 i zobaczymy, co będzie na obrazku.

Aby ułatwić wyszukiwanie błędów, musisz zrozumieć dane, z których dokumenty przypadają do jednej lub drugiej kolumny. Na poniższym rysunku starałem się schematycznie oddać tę zależność.

I oczywiście nie zapomnij skorzystać z deszyfrowania automatycznego wypełniania komórek, które oferuje nam sam program. Dzięki takim wskazówkom łatwo zrozumiemy, z jakim kontem SALT należy się skontaktować, aby przeanalizować informacje.

Rysunek przedstawia bilans konta 18,00 dla subkont w podziale na KEC i KPS. Jeśli Twoja instytucja działa w kilku instytucjach finansowych, logiczne byłoby dodanie tego wskaźnika.

Sposób założenia wyciągu pokazano na poniższym rysunku. Jeśli brakuje jakiegoś elementu, można go łatwo dodać za pomocą przycisku o tej samej nazwie.

Kolejna ważna kwestia: z czym należy porównać ten formularz, aby zrozumieć, czy jest on poprawnie wypełniony?

Co miesiąc OFK, w którym posiadamy konta osobiste, udostępnia raport o stanie konta osobistego. Jest to swego rodzaju podsumowanie transakcji, które przeszły przez konto osobiste. Te same informacje zawarte są w formularzu 737, zatem dokumenty te muszą ze sobą korespondować.

Jak sprawdzić te dane?

Kolumny 4 i 10 wiersza 700 formularza 737 muszą być równe kwocie salda na koncie osobistym. W programie wprowadź ręcznie kwotę salda początkowego.

Następnie sprawdź kwoty według kodów klasyfikacji budżetu. Przykładowo kwota według kodu 130 z raportu o stanie konta osobistego powinna być równa kwocie z kolumny 9 w linii 040. Jeśli na tym koncie osobistym masz środki uwzględnione przez „2” i „4 ”, to należy podsumować te wartości w formularzu 737 dla obu rodzajów wsparcia finansowego. Podobnie sytuacja wygląda w przypadku wydatków, z tą tylko różnicą, że w przypadku przywrócenia wydatków należy je o tę kwotę pomniejszyć.

Jeszcze raz podkreślmy myśl przewodnią: aby sprawdzić poprawność wypełnienia formularza 737 budujemy SALT dla konta 17 lub 18 w kontekście KFO, KPS, KEK i porównujemy dane z raportem.

Po otrzymaniu Raportu o stanie konta osobistego dokonujemy również rozliczenia.

I dopiero potem możemy przekazać nasz raport bezpośrednio założycielowi.

Wskazane jest przeprowadzanie takiej kontroli raz w miesiącu, choć raport ten składany jest na koniec kwartału. Dzięki takiej organizacji pracy znacznie łatwiej będzie znaleźć błędy.

Osobiście bardzo lubię generować raporty, ponieważ przypominają mi układanki, w które bawiłem się jako dziecko. A kiedy wszystkie raporty się zgadzają, pojawia się przyjemne uczucie, że mozaikowy obraz jest poprawnie ułożony.

Tobie również życzę łatwego i przyjemnego składania raportów!

Ogólne wymagania dotyczące raportowania budżetu

Głównym dokumentem zawierającym wymagania dotyczące wypełniania formularzy sprawozdawczości finansowej i przekazywania ich organom regulacyjnym przez instytucje budżetowe i autonomiczne jest odpowiednia instrukcja zatwierdzona Rozporządzeniem Ministra Finansów z dnia 25 marca 2011 r. nr 33n.

Pracownicy państwowi sporządzają sprawozdania finansowe kwartalnie od 01.04, 01.07, 01.10 oraz za rok od 01.01 i przekazują je wyższemu organowi założycielskiemu państwa. Istnieje możliwość złożenia wniosku zarówno w formie papierowej, jak i elektronicznej. Termin złożenia raportu ustala organ otrzymujący.

Formularz 723 (lub 0503723) został uwzględniony w wykazie raportów wymienionych w ust. 12 instrukcji nr 33n dopiero w 2016 r. i został złożony po raz pierwszy wraz ze zgłoszeniem na dzień 07.01.2016 r. (pkt 2 pisma Ministra Finansów i Skarbu Federalnego z dnia 17.03.2016 nr 02 -07-07/15237, 07-04-05/02-178).

Informacje o tym, jak pracownicy sektora publicznego powinni zgłaszać się do urzędu skarbowego, znajdziesz w artykule „Procedura składania sprawozdań budżetowych do urzędu skarbowego za lata 2017-2018” .

Odbicie przepływów pieniężnych na rachunkach księgowych

Formularz 0503723 będący zestawieniem przepływów pieniężnych (CSF) dostarcza użytkownikowi informacji o tym, w jaki sposób instytucja zarządza swoimi finansami. Można na nim zobaczyć główne pozycje wpływów i wypływów przepływów pieniężnych instytucji, co daje podstawę do dostosowania metod zarządzania przepływami pieniężnymi. Dla pracowników sektora publicznego porównywanie zysków i dostępności pieniędzy nie zawsze jest istotne, jednak organy kontrolne i inni użytkownicy sprawozdawczości mogą porównać wydawanie pieniędzy podobnych instytucji i określić, czy któreś z nich jest nieuzasadnione, lub znaleźć sposoby zapisywać i przekierowywać przepływy do innych celów.

Aby poprawnie wypełnić KURS, wymagane są pełne informacje analityczne. W tym celu wykorzystywane są rachunki pozabilansowe 17 „Wpływy DS na rachunki instytucji”, 18 „Zbycia DS z rachunków instytucji”. Stanowią dodatek do rachunków bilansowych 020100000 „Suplement instytucjonalny” i 021003000 „Rozliczenia z władzą finansową w zakresie DS gotówkowego”. Odzwierciedlają transakcje na wszystkich rachunkach instytucji - bankowych i osobistych, które są otwierane przez władzę finansową, przepływ gotówki, a także pieniądze emitowane z budżetu. Analityka odbywa się przy użyciu kodów KOSGU. Listę tych kodów można znaleźć w załączniku 4 do Instrukcji dotyczącej procedury stosowania klasyfikacji budżetowej, zatwierdzonej rozporządzeniem Ministerstwa Finansów Rosji z dnia 1 lipca 2013 r. Nr 65n.

Zapisów na kontach pozabilansowych dokonuje się według prostego schematu – tylko debet lub tylko kredyt. Konto 17 rejestruje otrzymanie DS lub zwrot tych wpływów. Wpływy są rejestrowane w debecie rachunku, zwroty również są rejestrowane w debecie, ale ze znakiem minus. Likwidacja jest pokazana na kredycie konta 18, a przywrócenie DS jest widoczne na kredycie ze znakiem minus.

Przeczytaj o zasadach, na których opiera się rachunkowość w instytucjach budżetowych, w materiale „Zasady prowadzenia rachunkowości w organizacjach budżetowych” .

Przykład

Za przeprowadzenie seminarium edukacyjnego o wąskim zakresie otrzymano od klienta DS w wysokości 150 000 rubli na konto instytucji budżetowej. Na seminarium zamówiono broszury z informacjami na ten temat, co kosztowało 10 000 rubli. Instytucja zapłaciła za nie przy odbiorze.

|

Opis |

Ilość, pocierać. |

||

|

Otrzymał DS z seminarium |

020121510 „Wpływy DS instytucji na rachunki w instytucji kredytowej” |

020531660 „Obniżenie należności z tytułu przychodów ze świadczenia pracy i usług zarobkowych” |

|

|

17 „Wpływy DS na rachunki instytucji” |

|||

|

Broszury płatne dostawcy |

030226730 „Zwiększenie zobowiązań z tytułu pozostałych robót i usług” |

020121610 „Utylizacja DS instytucji z rachunków w instytucji kredytowej” |

|

|

18 „Usunięcie DS z rachunków instytucji” |

Funkcje wypełniania formularza 0503723

Raport na formularzu 0503723 składa się z 4 sekcji:

- wpływy kasowe;

- zbycia;

- zmiana salda funduszy;

- informacje analityczne dotyczące zbyć.

ODDS dla organizacji budżetowych i autonomicznych jest podobny do ODDS dla organizacji pozarządowych w tym sensie, że przepływy DS są rozpatrywane według rodzaju działalności: bieżącej, inwestycyjnej, finansowej. Należy również wykazać dochody i wydatki pomniejszone o zwroty. Dla wygody wypełniania formularza 723 instytucja może wprowadzić dodatkowe analizy na rachunkach 17, 18, ponieważ raport powinien ujawniać bardziej szczegółowe informacje niż w przypadku kodów KOSGU.

Do wypełnienia pierwszej części KURSÓW wykorzystywane są informacje z konta 17. Pozytywne przepływy DS są odszyfrowywane według następujących typów.

|

Rodzaj odbioru |

Numer linii KURSÓW |

Kod KOSGU |

|

Bieżące operacje |

||

|

Dochód z nieruchomości: |

120 (pełna kwota zgodnie z kodem) |

|

|

odsetki otrzymane |

||

|

dywidendy |

||

|

Dochody ze świadczenia usług odpłatnych (pracy): |

130 (pełna kwota zgodnie z kodem) |

|

|

dotacje na realizację zadań państwowych (miejskich). |

||

|

ze zwrotu kosztów instytucji |

||

|

Dochody z przymusowego zajęcia |

140 (pełna kwota zgodnie z kodem) |

|

|

Bezpłatne wpływy z budżetów |

||

|

Nieodpłatne wpływy od organizacji ponadnarodowych i obcych rządów |

152 (pełna kwota zgodnie z kodem) |

|

|

Bezpłatne wpływy z międzynarodowych organizacji finansowych |

153 (pełna kwota zgodnie z kodem) |

|

|

Inne dochody: |

180 (pełna kwota zgodnie z kodem) |

|

|

dotacje inne niż wskazane w kodzie 130 |

||

|

darowizny |

||

|

inne nieodpłatne wpływy |

||

|

Działalność inwestycyjna |

||

|

Wpływy ze sprzedaży aktywów niefinansowych: |

140 (141 + 142 + 143 + 144) |

|

|

środki trwałe |

||

|

wartości niematerialne i prawne |

||

|

aktywa niewytworzone |

||

|

zapasy |

||

|

Działalność finansowa |

||

|

Wpływy ze sprzedaży aktywów finansowych: |

160 (161 + 162 + 163 + 164) |

|

|

ze sprzedaży papierów wartościowych, z wyjątkiem akcji |

||

|

ze sprzedaży akcji i innych form udziału w kapitale |

||

|

ze spłaty kredytów i pożyczek |

||

|

z innymi aktywami finansowymi |

||

|

Wpływy z pożyczek: |

||

|

aby przyciągnąć pożyczki w rublach. |

||

Do wypełnienia sekcji dyspozycji wykorzystywane są informacje na koncie 18. Ujemne przepływy DS są odszyfrowywane według następujących typów:

|

Rodzaj utylizacji |

Numer linii KURSÓW |

Kod KOSGU |

|

Bieżące operacje |

||

|

Dyspozycje wynagrodzeń i rozliczeń międzyokresowych na wypłaty wynagrodzeń: |

230 (231 + 232 + 233) |

|

|

płaca |

||

|

inne płatności |

||

|

rezerwy na wypłaty wynagrodzeń |

||

|

Zbycia w związku z nabyciem robót budowlanych i usług: |

240 (241 + 242 + 243 + 244 + 245 + 246) |

|

|

Usługi komunikacyjne |

||

|

usługi transportowe |

||

|

użyteczności publicznej |

||

|

czynsz za korzystanie z nieruchomości |

||

|

roboty budowlane, usługi utrzymania nieruchomości |

||

|

inne prace, usługi |

||

|

Dyspozycje dotyczące obsługi zobowiązań dłużnych: |

||

|

przyciągnął pożyczki w rublach. |

||

|

Zbycia w drodze nieodpłatnych transferów na rzecz organizacji: |

||

|

poprzez transfery do organizacji państwowych i komunalnych |

261, nie wypełnione |

|

|

poprzez transfery do organizacji, z wyjątkiem organizacji państwowych i samorządowych |

||

|

Rozdysponowania poprzez nieodpłatne transfery do budżetów i organizacji międzynarodowych: |

||

|

poprzez transfery do organizacji ponadnarodowych i obcych rządów |

||

|

poprzez transfery do organizacji międzynarodowych |

||

|

Dyspozycje ZUS |

||

|

poprzez świadczenia pomocy społecznej dla ludności |

||

|

poprzez emerytury i świadczenia wypłacane przez organizacje sektora rządowego |

||

|

Sprzedaże z transakcji dotyczących aktywów: |

||

|

z tytułu nadzwyczajnych wydatków na transakcje na aktywach |

||

|

Dyspozycje na inne wydatki |

||

|

płacąc podatki i opłaty |

||

|

Działalność inwestycyjna |

||

|

Zbycia aktywów niefinansowych: |

320 (321 + 322 + 323 + 324) |

|

|

środki trwałe |

||

|

wartości niematerialne i prawne |

||

|

aktywa niewytworzone |

||

|

zapasy |

||

|

Działalność finansowa |

||

|

Dyspozycje transakcji na aktywach finansowych: |

340 (341 + 342 + 343 + 344) |

|

|

na nabycie papierów wartościowych, z wyjątkiem akcji i innych form udziału w kapitale |

||

|

na nabycie akcji i inne formy udziału w kapitale |

||

|

w sprawie udzielania pożyczek |

||

|

z innymi aktywami finansowymi |

||

|

Rozporządzenia mające na celu spłatę długu państwowego (miejskiego): |

||

|

spłacić pożyczkę w rublach. |

||

|

Inne zbycia |

||

Część 3 pokazuje jak zmieniała się wartość VA – w kierunku wzrostu lub spadku, a także wpływ przeliczenia VA w walucie obcej na ich wartość.

W rozdziale 4 dokonano szczegółowego zestawienia zbyć działalności bieżącej i inwestycyjnej według kodów klasyfikacji budżetowej.

Zobacz także: „Roboczy plan kont do rozliczeń budżetowych na rok 2018”.

Wyniki

Formularz 0503723 dotyczący raportowania budżetu jest sporządzany kwartalnie. Aby go wypełnić, księgowy musi przeprowadzić szczegółowe analizy na rachunkach pozabilansowych 17 i 18, otwartych oprócz kont księgowych DS.

Data publikacji: 25.02.2016

MINISTERSTWO PRACY I OCHRONY SPOŁECZNEJ FEDERACJI ROSYJSKIEJ

O ZATWIERDZANIU FORMY I PROCEDURY

BADANIA MEDYCZNE I SPOŁECZNE

Zgodnie z częścią dziewiątą art. 11 ustawy federalnej z dnia 24 listopada 1995 r. N 181-FZ „O ochronie socjalnej osób niepełnosprawnych w Federacji Rosyjskiej” (ustawodawstwo zebrane Federacji Rosyjskiej, 1995, N 48, art. 4563 ;1998, N 31, Art. 3803, 1999, N 2, Art. 232, N 29, Art. 3693, 2000, N 22, Art. 2267, 2001, N 24, Art. 2410, N 33, Art. 3426 N 53, Art. 5024, 2002, N 1, Art. 2, N 22, Art. 2026, 2003, N 2, Art. 167, N 43, Art. 4108, 2004, N 35, Art. 3607, 2005 , N 1, Art. 25, 2006, N 1, Art. 10, 2007, N 43, Art. 5084, N 49, Art. 6070, 2008, N 9, Art. 817, N 29, Art. 3410, N 30, art. 3616, N 52, art. 6224, 2009, N 18, art. 2152, N 30, art. 3739, 2010, N 50, art. 6609, 2011, N 27, art. 3880, N 30, Art. 4596, N 45, Art. 6329, N 47, Art. 6608, N 49, Art. 7033, 2012, N 29, Art. 3990, N 30, Art. 4175, N 53, Art. 7621, 2013, N 8, Art. 717, N 19, Art. 2331, N 27, Art. 3460, 3475, 3477, N 48, Art. 6160, N 52, Art. 6986, 2014, N 26, Art. 3406, N 30 , art. 4268; N 49, art. 6928; 2015, N 14, art. 2008; N 27, art. 3967) Zamawiam:

1. Zatwierdź:

forma informacji o realizacji przez władze wykonawcze podmiotów Federacji Rosyjskiej, organów i organizacji samorządu terytorialnego, niezależnie od ich formy organizacyjno-prawnej, przypisanych im na mocy indywidualnego programu rehabilitacji lub habilitacji dla osoby niepełnosprawnej oraz indywidualnej rehabilitacji lub program habilitacyjny dla dziecka niepełnosprawnego odbywania się w federalnych placówkach oświaty lekarsko-społecznej zgodnie z załącznikiem nr 1;

Tryb przekazywania przez władze wykonawcze podmiotów Federacji Rosyjskiej, organów i organizacji samorządu terytorialnego, niezależnie od ich formy organizacyjno-prawnej, informacji o realizacji zajęć powierzonych im w ramach indywidualnego programu resocjalizacyjnego lub habilitacyjnego dla osoba niepełnosprawna oraz indywidualny program rehabilitacji lub habilitacji dziecka niepełnosprawnego podlega badaniu w federalnych placówkach lekarsko-socjalnych zgodnie z załącznikiem nr 2.

M.A.TOPILIN

Załącznik nr 1

na zlecenie Ministra Pracy

i ochrona socjalna

Federacja Rosyjska

z dnia 15 października 2015 r. N 723n

Informacja

w sprawie wykonania przez władze wykonawcze podmiotów

Federacja Rosyjska, organy samorządu terytorialnego

i organizacjach, niezależnie od ich charakteru organizacyjno-prawnego

formularze przypisane im przez indywidualny program

rehabilitacja lub rehabilitacja osoby niepełnosprawnej i indywidualnej

program rehabilitacji lub habilitacji dla dziecka niepełnosprawnego

wydarzenia w agencjach rządu federalnego

badania lekarskie i społeczne

(nazwa i adres federalnej agencji rządowej

badania lekarskie i społeczne, do których trafiają informacje nt

realizacja działań przewidzianych w indywidualnym programie

rehabilitacja lub rehabilitacja osoby niepełnosprawnej oraz program indywidualny

rehabilitacja lub rehabilitacja dziecka niepełnosprawnego (dalej:

odpowiednio – IPRA osoby niepełnosprawnej, IPRA niepełnosprawnego dziecka)

___________________________________________________________________________

(nazwa i adres organu wykonawczego podmiotu Federacji Rosyjskiej

Federacja, oddział regionalny Funduszu Ubezpieczeń Społecznych Rosji

informację o realizacji zadań powierzonych mu przez IPRA osoby niepełnosprawnej,

IPRA dziecka niepełnosprawnego)

___________________________________________________________________________

(dane kontaktowe pracownika organu wykonawczego podmiotu

Federacja Rosyjska, regionalny oddział Funduszu uprawniony do

udzielanie informacji na temat realizacji działań przewidzianych w IPRA

osoba niepełnosprawna, IPRA dziecka niepełnosprawnego (imię i nazwisko, stanowisko, numer telefonu, adres

E-mail)

1. Ogólne informacje o osobie niepełnosprawnej (dziecku niepełnosprawnym)

IPRA osoby niepełnosprawnej (IPRA dziecka niepełnosprawnego) N ____ do protokołu

przeprowadzenie badania lekarskiego i społecznego obywatela

N ____ z „__” ____________ 20__

1. Nazwisko, imię, patronimika (jeśli występuje): ____________________

2. Data urodzenia: dzień _____________ miesiąc ____ rok __________

3. Wiek (liczba pełnych lat (w przypadku dziecka do 1 roku życia liczba pełnych

miesiące): ____________

4. Adres zamieszkania (jeżeli nie ma miejsca zamieszkania, podać

adres miejsca pobytu, faktyczne miejsce zamieszkania na terytorium Federacji Rosyjskiej

Federacja, miejsce przechowywania akt emerytalnych osoby niepełnosprawnej (niepełnosprawnego dziecka),

który wyjechał na pobyt stały poza Federację Rosyjską)

(podkreśl to, co wskazano):

4.1. państwo: _______________________

4.2. kod pocztowy: ________________________________________________

4.3. podmiot Federacji Rosyjskiej: __________________

4.4. obszar: _____________________

┌─┐ ┌─┐

4,5. obszar zaludniony (4.5.1. │ │ osada miejska 4.5.2. │ │ wieś

└─┘ └─┘

osada): _______________________

4.6. Ulica: ________________________________________________________________

4.7. dom/budynek/budynek: ____________/_____________/________

4.8. mieszkanie: _____________

5. Osoba bez stałego miejsca zamieszkania │ │

6. Osoba bez stałego zameldowania │ │

7. Dane kontaktowe:

7.1. Numery telefonów kontaktowych: __ ________________ _______________

7.2. Adres e-mail: _____________________________________________

8. Numer ubezpieczenia indywidualnego konta osobistego: ________________________

2. Dane o realizacji zajęć przewidzianych w IPRA osoby niepełnosprawnej

(IPRA dla dziecka niepełnosprawnego)

2.1. Dane dotyczące realizacji działań przypisanych do IPRA osoby niepełnosprawnej

(IPRA dziecka niepełnosprawnego) władzom wykonawczym podmiotu

Federacja Rosyjska w dziedzinie opieki zdrowotnej

|

Nazwa wydarzenia |

Wykonawca imprezy |

Data realizacji zdarzenia | |

|

Rehabilitacja medyczna |

|||

|

Obserwacja dynamiczna | |||

|

Terapia lekowa | |||

|

Terapia nielekowa | |||

|

Operacja rekonstrukcyjna |

|||

|

Protetyka, orteza |

|||

2.2. Dane dotyczące realizacji działań przypisanych do IPRA osoby niepełnosprawnej

Federacja Rosyjska w zakresie promocji zatrudnienia

|

Nazwa wydarzenia |

Wykonawca imprezy |

Data realizacji zdarzenia |

Wynik działania (ukończony/nieukończony) |

|

Prowadzenie poradnictwa zawodowego dla osób niepełnosprawnych |

|||

|

Informacje zawodowe | |||

|

Profesjonalne doradztwo | |||

|

Profesjonalna selekcja | |||

|

Profesjonalna selekcja | |||

|

Szkolenie zawodowe i/lub przekwalifikowanie |

|||

|

Kształcenie zawodowe poprzez programy szkolenia zawodowego | |||

|

Kształcenie zawodowe w ramach programów przekwalifikowania | |||

|

Profesjonalne szkolenia w ramach zaawansowanych programów szkoleniowych | |||

|

Warunki uzyskania wykształcenia zawodowego |

|||

|

Dostosowany program edukacyjny | |||

|

Specjalne warunki edukacji | |||

|

Warunki uzyskania wykształcenia przez osoby niepełnosprawne z trwałą wadą wzroku | |||

|

Warunki uzyskania wykształcenia dla osób niepełnosprawnych z trwałym uszkodzeniem słuchu | |||

|

Warunki uzyskania wykształcenia przez osoby niepełnosprawne z jednoczesnymi trwałymi zaburzeniami wzroku i słuchu | |||

|

Warunki uzyskania wykształcenia dla osób niepełnosprawnych z przewlekłymi schorzeniami narządu ruchu | |||

|

Warunki podejmowania nauki przez osoby niepełnosprawne z trwałymi schorzeniami narządu ruchu i poruszające się na wózkach inwalidzkich | |||

|

Pomoc w zatrudnieniu |

|||

|

Pomoc w zatrudnieniu | |||

|

Warunki pracy zapewnione w trakcie zatrudnienia |

|||

|

Normalne warunki pracy | |||

|

Specjalnie stworzone warunki pracy | |||

|

Adaptacja produkcji |

|||

|

Adaptacja społeczno-psychologiczna | |||

|

Adaptacja społeczna i przemysłowa | |||

|

Wyposażenie (wyposażenie) specjalnego stanowiska pracy dla zatrudnienia osoby niepełnosprawnej |

|||

|

Dla osób niepełnosprawnych z trwałą wadą wzroku | |||

|

Dla osób niepełnosprawnych z trwałym uszkodzeniem słuchu | |||

|

Dla osób niepełnosprawnych z jednoczesną trwałą wadą wzroku i słuchu | |||

|

Dla osób niepełnosprawnych z uporczywymi schorzeniami narządu ruchu | |||

|

Dla osób niepełnosprawnych, które mają trwałe schorzenia narządu ruchu i poruszają się na wózkach inwalidzkich | |||

2.3. Dane dotyczące realizacji działań przypisanych do IPRA osoby niepełnosprawnej

(IPRA dziecka niepełnosprawnego) władzy wykonawczej podmiotu

Federacja Rosyjska w dziedzinie edukacji

|

Nazwa wydarzenia |

Wykonawca imprezy |

Data realizacji zdarzenia |

Wynik działania (ukończony/nieukończony) |

|

Warunki organizacji szkoleń |

|||

|

Program edukacji ogólnej | |||

|

Dostosowany podstawowy program edukacyjny | |||

|

Specjalne warunki pedagogiczne wychowania | |||

|

Pomoc psychologiczno-pedagogiczna |

|||

|

Konsultacje psychologiczno-pedagogiczne osoby niepełnosprawnej i jej rodziny | |||

|

Korekta pedagogiczna | |||

2.4. Dane dotyczące realizacji działań przypisanych do IPRA osoby niepełnosprawnej

(IPRA dziecka niepełnosprawnego) władzy wykonawczej podmiotu

|

Nazwa wydarzenia |

Wykonawca imprezy |

Data realizacji zdarzenia |

Wynik działania (ukończony/nieukończony) |

|

Rehabilitacja i habilitacja społeczna i środowiskowa |

|||

|

Informacje i konsultacje w sprawach resocjalizacji społecznej i środowiskowej | |||

|

Szkolenia adaptacyjne dla osób niepełnosprawnych i członków ich rodzin w zakresie korzystania z technicznych środków rehabilitacji | |||

|

Rehabilitacja i habilitacja społeczno-psychologiczna |

|||

|

Doradztwo w zakresie zagadnień resocjalizacji społeczno-psychologicznej | |||

|

Diagnostyka psychologiczna | |||

|

Korekta psychologiczna | |||

|

Trening społeczno-psychologiczny | |||

|

Patronat społeczny i psychologiczny nad osobą niepełnosprawną, rodziną osoby niepełnosprawnej | |||

|

Rehabilitacja i habilitacja społeczno-pedagogiczna |

|||

|

Diagnostyka społeczno-pedagogiczna | |||

|

Konsultacje społeczne i pedagogiczne | |||

|

Wsparcie psychologiczno-pedagogiczne procesu edukacyjnego | |||

|

Korekta pedagogiczna | |||

|

Trening korekcyjny | |||

|

Patronat społeczny i pedagogiczny oraz wsparcie osób niepełnosprawnych | |||

|

Resocjalizacja i habilitacja społeczno-kulturowa |

|||

|

Doradztwo i szkolenia w zakresie umiejętności spędzania wolnego czasu i rekreacji, kształtowanie umiejętności i zainteresowań kulturalnych i stosowanych | |||

|

Tworzenie warunków do pełnego uczestnictwa w rekreacyjnych wydarzeniach kulturalnych i działaniach społeczno-kulturalnych | |||

|

Adaptacja społeczna i codzienna |

|||

|

Doradztwo osobie niepełnosprawnej i członkom jej rodziny w kwestiach dostosowania mieszkania do potrzeb osoby niepełnosprawnej | |||

|

Trening adaptacyjny osoby niepełnosprawnej i członków jej rodziny z zakresu samoopieki i czynności dnia codziennego | |||

|

Adaptacja pomieszczeń mieszkalnych dla potrzeb osoby niepełnosprawnej |

|||

|

Dla osób niepełnosprawnych z uporczywymi schorzeniami narządu ruchu, w tym osób poruszających się na wózkach inwalidzkich i innych urządzeniach ułatwiających poruszanie się | |||

|

W przypadku osób niepełnosprawnych z trwałym uszkodzeniem słuchu, w razie potrzeby zastosowanie pomocy pomocniczych | |||

|

W przypadku osób niepełnosprawnych z trwałą wadą wzroku należy w razie potrzeby skorzystać z psa przewodnika lub innych pomocy | |||

|

Dla osób niepełnosprawnych z utrzymującymi się zaburzeniami psychicznymi | |||

2.5. Dane dotyczące realizacji działań przypisanych do IPRA osoby niepełnosprawnej

(IPRA dziecka niepełnosprawnego) władzy wykonawczej podmiotu

Federacja Rosyjska w dziedzinie kultury fizycznej i sportu

2.6. Dane dotyczące realizacji działań przypisanych do IPRA osoby niepełnosprawnej

(IPRA dziecka niepełnosprawnego) władzy wykonawczej podmiotu

Federacji Rosyjskiej w dziedzinie ochrony socjalnej ludności

o zapewnienie technicznych środków rehabilitacji (zwany dalej TSR)

oraz świadczenia rehabilitacyjne świadczone osobie niepełnosprawnej

(dziecko niepełnosprawne) na koszt budżetu federalnego

w przypadku przekazania uprawnień w ustalonym trybie

Federacja Rosyjska w sprawie świadczenia TSR

podmioty niepełnosprawne Federacji Rosyjskiej

2.7. Dane dotyczące realizacji działań przypisanych do IPRA osoby niepełnosprawnej

(IPRA dziecka niepełnosprawnego) władzy wykonawczej podmiotu

Federacji Rosyjskiej w dziedzinie ochrony socjalnej ludności

osoba niepełnosprawna (niepełnosprawne dziecko) kosztem budżetu

podmiot Federacji Rosyjskiej

2.8. Dane dotyczące realizacji działań powierzonych przez IPRA

osoby niepełnosprawnej (IPRA dla dziecka niepełnosprawnego) do oddziału regionalnego Funduszu

w sprawie świadczenia świadczonych usług TSR i rehabilitacyjnych

osoba niepełnosprawna (niepełnosprawne dziecko) na koszt budżetu federalnego

3. Przyczyny niespełnienia środków przewidzianych w IPRA osoby niepełnosprawnej

(IPRA dla dziecka niepełnosprawnego)

nie dotyczyło właściwego organu rządowego, samorządowego

samorząd, organizacja bez względu na formę organizacyjno-prawną

świadczenie zajęć przewidzianych przez IPRA osoby niepełnosprawnej (IPRA

niepełnosprawne dziecko).

│ │ Osoba niepełnosprawna (niepełnosprawne dziecko) lub przedstawiciel prawny (upoważniony).

odmówił takiego lub innego rodzaju, formy i wielkości działalności,

przewidziane w IPRA osoby niepełnosprawnej (IPRA dziecka niepełnosprawnego).

│ │ Osoba niepełnosprawna (niepełnosprawne dziecko) lub przedstawiciel prawny (upoważniony).

ogólnie odmówił wdrożenia IPRA dla osoby niepełnosprawnej (IPRA dla niepełnosprawnego dziecka).

│ │ Przyczyny niespełnienia środków przewidzianych w IPRA osoby niepełnosprawnej (IPRA

dziecko niepełnosprawne), za zgodą osoby niepełnosprawnej (dziecka niepełnosprawnego) lub prawną

(upoważniony) przedstawiciel ds. ich realizacji:

___________________________________________________________________________

__________________________________________________________________________.

(wskazać przyczyny niespełnienia środków przewidzianych w IPRA

osoba niepełnosprawna (IPRA dziecka niepełnosprawnego) za każde niezrealizowane działanie)

Data przesłania informacji: „__” __________ 20__

Szef (autoryzowany

Zastępca szefa)

Organ wykonawczy

podmiot Federacji Rosyjskiej,

oddział regionalny Fundacji ______________ ________

(podpis) (nazwisko, inicjały)

Uwagi:

1. Formularz wypełniają władze wykonawcze podmiotu wchodzącego w skład Federacji Rosyjskiej, oddział regionalny Funduszu, wprowadzając informacje o realizacji działań przewidzianych przez IPRA osoby niepełnosprawnej (IPRA dziecka niepełnosprawnego) . Część danych oznaczona jest tradycyjnym znakiem „X” wpisanym w odpowiednie kwadraty, wolne linie przeznaczone są na informacje tekstowe.

2. Dane w rubryce 1 „Dane ogólne osoby niepełnosprawnej (dziecka niepełnosprawnego)” muszą odpowiadać danym zawartym w wyciągu z PWI osoby niepełnosprawnej (IPRA dziecka niepełnosprawnego).

3. W kolumnach tabel rozdziału 2 „Dane dotyczące realizacji czynności przewidzianych przez IPRA osoby niepełnosprawnej (IPRA dziecka niepełnosprawnego)” wskazuje się:

Kolumna 1 – nazwa zajęć przewidzianych w IPRA osoby niepełnosprawnej (IPRA dziecka niepełnosprawnego);

Kolumna 2 – wykonawca wydarzenia – organ wykonawczy podmiotu wchodzącego w skład Federacji Rosyjskiej, oddział regionalny Funduszu, organ samorządu terytorialnego, organizacja, niezależnie od jej formy organizacyjno-prawnej;

Kolumna 3 – data wykonania świadczenia rehabilitacyjnego lub habilitacyjnego przewidzianego w IPRA osoby niepełnosprawnej (IPRA dziecka niepełnosprawnego).

Kolumna 4 - dokonuje się wpisu „zrealizowana” i podaje szczegóły umowy (umowy, zlecenia rządowego) o świadczenie środków rehabilitacyjnych lub habilitacyjnych, w tym zapewnienie opieki medycznej, zapewnienie technicznych środków rehabilitacji (jeśli występują) lub dokonano wpisu „nieukończone”.

Załącznik nr 2

na zlecenie Ministra Pracy

i ochrona socjalna

Federacja Rosyjska

USTANOWIENIE ORGANÓW WYKONAWCZYCH PODMIOTÓW

FEDERACJA ROSYJSKA, ORGANY SAMORZĄDU LOKALNEGO

I ORGANIZACJE, NIEZALEŻNIE OD ICH ORGANIZACJI I PRAWA

FORMY INFORMACJI O REALIZACJI ZLECEŃ

INDYWIDUALNY PROGRAM REHABILITACJI LUB HABILITACJA

OSOBA NIEPEŁNOSPRAWNA I INDYWIDUALNY PROGRAM REHABILITACJI

LUB HABILITACJI WYDARZEŃ DZIECKA NIEPEŁNOSPRAWNEGO

DO INSTYTUCJI PAŃSTWA FEDERALNEGO

BADANIA MEDYCZNE I SPOŁECZNE

1. Niniejsza Procedura określa zasady zapewniania przez władze wykonawcze podmiotów Federacji Rosyjskiej, organów i organizacji samorządu terytorialnego, niezależnie od ich formy organizacyjno-prawnej, realizacji indywidualnego programu rehabilitacji lub habilitacji dla osoby niepełnosprawnej oraz przypisany im indywidualny program rehabilitacji lub habilitacji dla dziecka niepełnosprawnego (dalej odpowiednio – IPRA osoby niepełnosprawnej, IPRA dziecka niepełnosprawnego) działalność w federalnych państwowych instytucjach badania lekarskiego i społecznego (dalej – Instytucje) w celu monitorowania procesu rehabilitacji prowadzonego w stosunku do osoby niepełnosprawnej (dziecka niepełnosprawnego) i oceny jego wyników.

2. Organy i organizacje samorządu terytorialnego, bez względu na formę organizacyjno-prawną, przekazują informacje o realizacji zadań powierzonych im przez IPRA osoby niepełnosprawnej, IPRA dziecka niepełnosprawnego władzom wykonawczym podmiotu wchodzącego w skład Federacji Rosyjskiej, oddział terytorialny Funduszu Ubezpieczeń Społecznych Federacji Rosyjskiej (zwany dalej oddziałem terytorialnym Funduszu), które generują zbiorcze informacje na temat realizacji tych działań i przekazują je Zakładowi.

3. Władze wykonawcze podmiotu wchodzącego w skład Federacji Rosyjskiej oraz oddział terytorialny Funduszu przekazują zbiorczą informację o realizacji działań przewidzianych w IPRA osoby niepełnosprawnej, IPRA niepełnosprawnego dziecka (zwane dalej „streszczeniem” Informacja):

a) władza wykonawcza podmiotu Federacji Rosyjskiej w dziedzinie ochrony zdrowia – w zakresie realizacji działań w zakresie rehabilitacji leczniczej i habilitacji;

b) organ wykonawczy podmiotu Federacji Rosyjskiej w zakresie promocji zatrudnienia ludności – w zakresie realizacji działań w zakresie rehabilitacji i habilitacji zawodowej;

c) organ wykonawczy podmiotu Federacji Rosyjskiej w dziedzinie oświaty – w zakresie realizacji działań w zakresie resocjalizacji i habilitacji psychologiczno-pedagogicznej;

d) władza wykonawcza podmiotu Federacji Rosyjskiej w dziedzinie ochrony socjalnej ludności - w zakresie wdrażania środków resocjalizacji i habilitacji, a także w zakresie zapewnienia technicznych środków resocjalizacji (dalej - TSR ) udzielone osobie niepełnosprawnej (dziecku niepełnosprawnemu) na koszt budżetu federalnego w przypadku przekazania w ustalony sposób uprawnień Federacji Rosyjskiej w zakresie zapewnienia TSR osobom niepełnosprawnym podmiotom Federacji Rosyjskiej oraz zapewnienie TSR kosztem budżetu podmiotu wchodzącego w skład Federacji Rosyjskiej;

e) władza wykonawcza podmiotu Federacji Rosyjskiej w dziedzinie kultury fizycznej i sportu – w zakresie realizacji zajęć wychowania fizycznego i zdrowia, sportu;

f) oddział regionalny Funduszu – w zakresie świadczenia TSR świadczonego osobie niepełnosprawnej (niepełnosprawnemu dziecku) na koszt budżetu federalnego.

4. Informacje podsumowujące przedstawia się w formie określonej w załączniku nr 1 (zwanym dalej formularzem).

Informacje podsumowujące prezentowane w formie elektronicznej są podpisane wzmocnionym kwalifikowanym podpisem elektronicznym kierownika (upoważnionego zastępcy) odpowiedniego organu wykonawczego podmiotu Federacji Rosyjskiej, oddziału regionalnego Funduszu.

Informacje podsumowujące przedstawione w formie papierowej są podpisane przez kierownika (upoważnionego zastępcę) odpowiedniego organu wykonawczego podmiotu wchodzącego w skład Federacji Rosyjskiej, oddziału regionalnego Funduszu i poświadczone pieczęcią organu wykonawczego podmiotu wchodzącego w skład Federacji Rosyjskiej. Federacja Rosyjska, regionalny oddział Funduszu.

5. Informacje podsumowujące przesyłane są do Zakładu w terminie pięciu dni od dnia realizacji działań przewidzianych w IPRA osoby niepełnosprawnej, IPRA dziecka niepełnosprawnego, nie później jednak niż na miesiąc przed upływem IPRA osoby niepełnosprawnej. osoba niepełnosprawna, IPRA dziecka niepełnosprawnego.

6. Informacje zbiorcze w formie elektronicznej prezentowane są za pomocą jednolitego systemu międzyresortowej interakcji elektronicznej lub za pośrednictwem bezpiecznej sieci transmisji danych, zapewniając dostęp do państwowego systemu informacyjnego stanowiącego bank danych o obywatelach, którym objęto państwową usługę prowadzenia badania lekarskiego. i badanie społeczne.

7. Oprogramowanie i sprzęt służący do elektronicznego przesyłania informacji muszą zapewniać możliwość potwierdzania przekazania i otrzymania informacji.

8. W przypadku braku możliwości przesłania informacji zbiorczej w formie elektronicznej, informacja zbiorcza w formie papierowej przesyłana jest do Instytucji zgodnie z wymogami ustawodawstwa Federacji Rosyjskiej w zakresie danych osobowych.

Od 1 marca 2016 r. Przygotowując raportowanie budżetowe, rachunek przepływów pieniężnych (formularz OKUD 0503123 jest wypełniany z uwzględnieniem zmian wprowadzonych rozporządzeniem Ministerstwa Finansów Rosji z dnia 31 grudnia 2015 r. nr 229n. Powiemy Ci jak wypełnić formularz 0503123 w naszej konsultacji.

Kto przygotowuje formularz 0503123

- odbiorca środków budżetowych;

- administrator dochodów budżetu;

- administrator źródeł finansowania deficytu budżetowego.

Raport sporządzany jest kwartalnie według zasady memoriałowej od początku roku, począwszy od pierwszego dnia miesiąca następującego po zakończeniu kwartału.

Raport zawiera dane o przepływie środków na rachunkach w rublach i walucie obcej otwartych w oddziałach Banku Rosji, w instytucjach kredytowych, organach świadczących usługi gotówkowe w celu wykonania budżetu, a także w kasie instytucji, w tym środki w tymczasowej dyspozycji.

Raport sporządzany jest w rublach z dokładnością do drugiego miejsca po przecinku (punkt 9 Instrukcji, zatwierdzony Rozporządzeniem Ministra Finansów z dnia 28 grudnia 2010 r. nr 191n).

Z jakich sekcji składa się formularz 0503123?

Raport składa się z 4 sekcji:

- sekcja 1 „Wpływy”;

- Sekcja 2 „Utylizacja”;

- Sekcja 3 „Zmiany w stanach Funduszu”;

- Sekcja 4 „Informacje analityczne dotyczące zbyć”.

W sekcjach 1-3 wpływy, wypływy i zmiany stanu środków pieniężnych ujmuje się oddzielnie w kontekście transakcji bieżących, inwestycyjnych i finansowych. W rozdziale 4 wyszczególniono informacje dotyczące zbyć analitycznych BCC wyłącznie w zakresie działalności bieżącej i inwestycyjnej.

Więcej szczegółów na temat procedury sporządzania i składania Raportu znajduje się w paragrafach. 146-150.4 Instrukcje (zarządzenie Ministerstwa Finansów Rosji z dnia 28 grudnia 2010 r. nr 191n). Instrukcja nie zawiera wskaźników kontrolnych umożliwiających sprawdzenie poprawności wypełnienia formularza 0503123. Główna kontrola danych w Raporcie polega na porównaniu końcowych wskaźników wpływów i wypływów środków pieniężnych z formularza 0503123 z danymi o ruchach w kontekście transakcji bieżących, inwestycyjnych i finansowych.

Przykład wypełnienia formularza 0503123

Wypełnienie rachunku przepływów pieniężnych na hipotetycznym przykładzie.