Objaśnienia Ministra Finansów dotyczące sporządzania formularzy sprawozdawczości finansowej. Wyjaśnienia Ministra Finansów w sprawie sporządzania formularzy sprawozdawczych księgowych 723 na przykładzie instytucji budżetowych

Transakcje dotyczące wpływów i wypływów środków pieniężnych i ich ekwiwalentów w agencjach rządowych, w zależności od ich treści ekonomicznej, dzieli się na trzy kategorie i uwzględnia w rachunku przepływów pieniężnych, który jest objęty odrębnym standardem federalnym.

Mówimy o formularzu 0503723, najnowszych zmianach wprowadzonych do ujednoliconego formularza oraz wytycznych dotyczących jego wypełniania i procedurze jego kompilacji.

Kto i kiedy składa formularz 0503723

Raport przepływów pieniężnych f.0503723 prezentowany jest przez instytucje budżetowe i autonomiczne w ramach sprawozdawczości półrocznej (od 1 lipca) i rocznej. Terminy:

- dla formularza 6-miesięcznego – nie później niż 5 dni roboczych przed ustalonym przez założyciela terminem złożenia podobnego sprawozdania;

- dla formularza rocznego – nie później niż na 10 dni roboczych przed dniem złożenia sprawozdania rocznego przez założyciela.

W dniu 24 czerwca 2019 roku weszło w życie Zarządzenie nr 73n Ministra Finansów z dnia 16 maja 2019 roku ze zmianami do Instrukcji 33n. Ten dokument prawny zmienia formularz raportu 0503723 i wprowadza zmiany w instrukcjach jego wypełniania. Przyjęte zmiany należy zastosować przy sporządzaniu sprawozdań za 2019 rok. Z pism Ministra Finansów nr 02-06-07/43076 i Skarbu Federalnego nr 07-04-05/02-12069 z dnia 11 czerwca 2019 r. wynika, że raporty kwartalne i miesięczne w 2019 r. sporządzane są na podstawie nowe wydanie 33n. Oznacza to, że nowy formularz 0503723 należy złożyć z 6-miesięcznym wyprzedzeniem.

Najnowsze zmiany w formularzu i procedurze wypełniania formularza 0503723

Po zmianie w dniu 24 czerwca 2019 roku zatwierdzono nowy formularz rachunku przepływów pieniężnych. Wprowadzono czterocyfrową numerację linii zamiast trzycyfrowej numeracji. Główne zmiany dotyczą następujących zmian wprowadzonych w rozporządzeniu Ministra Finansów nr 209n oraz najnowszych wydaniach instrukcji 174n i 183n:

- Nowe podejście do rozróżniania poszczególnych transakcji dla wpływów i płatności w zależności od ich charakteru kapitałowego lub bieżącego. W formularzu 0503723 za I półrocze 2019 r. należy podzielić nieodpłatne wpływy od kontrahentów, nieodpłatne przelewy na rzecz organizacji i zbycia z tytułu innych płatności na dwie kategorie: bieżące lub kapitałowe.

- Rozróżnienie płatności na rzecz pracowników i ludności ze względu na formę, w jakiej są dokonywane: w naturze lub w gotówce. W raporcie 0503723 osobne pozycje przydzielono do zbycia z tytułu innych płatności na rzecz personelu, a także z tytułu świadczeń pieniężnych i rzeczowych dla ludności, personelu i byłych pracowników.

- Szczegóły KOSGU. W raporcie za 6 miesięcy 2019 r. nieodpłatne wpływy gotówkowe i nieodpłatne przelewy na rzecz organizacji będą musiały zostać rozszyfrowane według kategorii kontrahentów (budżety systemu budżetowego Federacji Rosyjskiej, organizacje sektora publicznego, osoby fizyczne itp.). Wpływy ze sprzedaży zapasów oraz rozdysponowania na zakup środków medycznych wyszczególniono według rodzaju zapasów (leki, produkty spożywcze, paliwa i smary, materiały budowlane itp.).

W nowej edycji rachunku przepływów pieniężnych wpływy z tytułu zwrotów z udzielonych pożyczek oraz ze sprzedaży aktywów finansowych, a także rozdysponowania z tytułu zaciągnięcia pożyczek oraz wydatki na nabycie aktywów finansowych klasyfikowane są jako transakcje inwestycyjne. W starej wersji klasyfikowano je jako finansowe.

Zgodnie z instrukcją wypełnienie formularza 0503723 w 2019 r. odbywa się w kontekście kodów KOSGU w oparciu o analitykę dla rachunków pozabilansowych 17 i 18. Formularz musi wykazywać wszystkie ruchy (z wyjątkiem zwrotów) na rachunkach bankowych w celu rozliczenia środków w kasie na rachunkach osobistych w skarbcu lub na rachunkach bankowych, w drodze: 201.11, 201.21, 201.26, 201.27, 201.34, 210.03.

Operacje na przychodach i rozchodach dzielą się w zależności od ich charakteru ekonomicznego na bieżące, inwestycyjne i finansowe. Wszystkie znajdują odzwierciedlenie w dwóch pierwszych sekcjach. Trzeci jest przeznaczony do operacji niezwiązanych z przepływami pieniężnymi, ale zmieniających ich salda. Obejmuje to zwrot należności i dotacji za lata ubiegłe, przyjęcie i przekazanie środków będących w tymczasowym posiadaniu oraz wzajemne rozliczenia z oddziałami. Trzecia sekcja odzwierciedla dodatnią lub ujemną różnicę kursową uzyskaną przy przeliczeniu waluty obcej na ruble.

Pierwsze trzy sekcje zawierają informacje za I półrocze 2019 r. (kolumna 4) oraz dane porównywalne za ten sam okres 2018 r. (kolumna 5). Struktura sekcji 4 jest inna. Zawiera nazwy wydatków poniesionych za 6 miesięcy 2019 roku, odpowiadający im BCC (sekcja, podsekcja, rodzaj wydatku, KOSGU), dodatkowe szczegóły i kwotę.

Głównym dokumentem finansowym instytucji budżetowej jest plan działalności finansowo-gospodarczej. Można z niego uzyskać dane planistyczne o tym, z jakich źródeł instytucja będzie żyła w danym okresie i do jakich celów będą wykorzystywane. Księgowy co kwartał składa założycielowi raport ze swoich wyników. W tym celu dostępny jest odpowiedni formularz - 737. I oczywiście zatwierdzono pewne zasady jego wypełniania: jakie informacje i gdzie powinny znaleźć się w tej czy innej komórce.

Sprawozdanie to zawiera informacje o uzyskanych dochodach według rodzaju, poniesionych wydatkach także według rodzaju, źródłach finansowania oraz o zwrocie dotacji z lat ubiegłych.

Czy Twoja baza danych 1C zawsze automatycznie i poprawnie wypełnia raport z realizacji planu FHD (formularz OKUD 0503737)? Jeśli nie, koniecznie przeczytaj ten artykuł, zapisz go w swojej magicznej skrzyni z przydatnymi informacjami i udostępnij znajomym.

W okresie sprawozdawczym największą wartością dla księgowego jest czas. Aby nie zgubić go podczas przygotowywania formularzy raportowych, proponuję porozmawiać o tym, jak poprawnie wprowadzić bieżące dokumenty do 1C, aby raport został wygenerowany za pomocą jednego przycisku „Wypełnij”.

W ramach tego artykułu najbardziej interesujące będą dla nas kolumny 5 „przez rachunki osobiste”, 6 „przez rachunki bankowe” i 7 „przez kasę instytucji” sekcji 1 „Dochody instytucji” i 2 „Wydatki instytucji” .

Jak odzwierciedlić operacje w programie, aby te kolumny były wypełnione poprawnie i odpowiadały rzeczywistości?

Instrukcja 33n stanowi, że do wypełnienia tego raportu wykorzystywane są konta pozabilansowe 17 i 18, które odzwierciedlają przepływy pieniężne instytucji. Księgowania na te konta pozabilansowe generowane są jednocześnie z transakcjami, w których uczestniczą rachunki 201.11, 201.13, 201.23, 201.27, 201.34 i 210.03

Na podstawie nazw rachunków 17 i 18 rozumiemy, że pierwszy z nich służy do wypełnienia sekcji „Dochody instytucjonalne”, a drugi do sekcji „Wydatki instytucjonalne”.

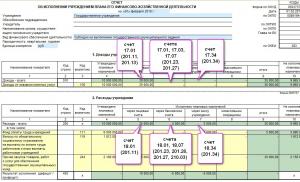

Zależność pomiędzy kontami bilansowymi/pozabilansowymi a odpowiadającymi im kolumnami raportu pokazano na rysunku. Jeśli te warunki zostaną spełnione, wypełnienie formularza 737 nie będzie stanowić żadnego problemu.

Aby ułatwić zrozumienie, spójrzmy na przykład rozliczania transakcji w 1C i zobaczmy, jak te informacje zostaną odzwierciedlone w formularzu 737.

Sytuacja 1. Otrzymano od założyciela dofinansowanie w ramach KFO 4 w wysokości 35 000 rubli.

W przypadku otrzymania dotacji księgowy na podstawie wyciągu z konta osobistego i zlecenia płatniczego musi wypełnić dokument „Pargon gotówkowy” z typem transakcji „Odbiór dotacji”. Bardzo ważne jest, aby w polu „Rachunek debetowy” ustawić rachunek 17.01.

Wynik pokazano na rysunku.

Transakcja ta zostanie zgłoszona na formularzu 737 w polu 5 sekcji Dochód.

Jeśli masz trudności z miejscem, w którym program wstawia wartości do raportów, możesz skorzystać z podpowiedzi - kliknij komórkę prawym przyciskiem myszy i wybierz „Odszyfruj autouzupełnianie”. Program odpowie na pytanie skąd wzięły się informacje.

Generując bilans dla konta 17.01 powinniśmy zobaczyć tę samą kwotę. Jeżeli Twoja instytucja prowadzi działalność zarobkową i dochód jest otrzymywany w kasie, SÓL naliczana jest na rachunku 17,34, jeżeli za pośrednictwem terminala - SALT na rachunku 17,30.

Po otrzymaniu środków dokonamy niezbędnych transakcji wydatków.

Sytuacja 2. Za zużytą energię elektryczną dokonano płatności w wysokości 25 000 rubli.

W takim przypadku należy przygotować dokument „Wniosek o wydatek gotówkowy” z typem transakcji „Płatność dla dostawców” lub „Zbycie gotówką”.

Jestem bardziej przyzwyczajony do korzystania z „ZKR”, ponieważ przesyłam przygotowane dokumenty z 1C poprzez pozycję menu „Wymiana z systemami skarbowymi i instytucjami bankowymi” z sekcji „Skarb/Bank” do programu skarbowego SUFD.

W zakładce „Realizacja” po otrzymaniu wyciągu zaznaczam pole „Zapłacone” i wskazuję datę. To właśnie ta operacja pomoże wygenerować niezbędne zapisy.

Sytuacja 3. DS został przeniesiony na kartę bankową w celu dalszej wypłaty wynagrodzenia w wysokości 5000 rubli oraz podobnej kwoty na wystawienie zaliczki na poczet raportu.

Należy przygotować „Wniosek o gotówkę (kartę bankową)”, za pomocą którego zostaną wygenerowane wymagane transakcje.

Gotówka otrzymana z karty zostanie zaksięgowana w kasie („PKO”).

Na podstawie nakazu wydatku gotówkowego wynagrodzenia wypłacane są z kasy fiskalnej.

Aby odzwierciedlić rozliczenia z księgowymi, należy ręcznie zarejestrować transakcję księgową.

Po skompletowaniu wszystkich niezbędnych dokumentów ponownie wypełnimy formularz 737 i zobaczymy, co będzie na obrazku.

Aby ułatwić wyszukiwanie błędów, musisz zrozumieć dane, z których dokumenty przypadają do jednej lub drugiej kolumny. Na poniższym rysunku starałem się schematycznie oddać tę zależność.

I oczywiście nie zapomnij skorzystać z deszyfrowania automatycznego wypełniania komórek, które oferuje nam sam program. Dzięki takim wskazówkom łatwo zrozumiemy, z jakim kontem SALT należy się skontaktować, aby przeanalizować informacje.

Rysunek przedstawia bilans konta 18,00 dla subkont w podziale na KEC i KPS. Jeśli Twoja instytucja działa w kilku instytucjach finansowych, logiczne byłoby dodanie tego wskaźnika.

Sposób założenia wyciągu pokazano na poniższym rysunku. Jeśli brakuje jakiegoś elementu, można go łatwo dodać za pomocą przycisku o tej samej nazwie.

Kolejna ważna kwestia: z czym należy porównać ten formularz, aby zrozumieć, czy jest on poprawnie wypełniony?

Co miesiąc OFK, w którym posiadamy konta osobiste, udostępnia raport o stanie konta osobistego. Jest to swego rodzaju podsumowanie transakcji, które przeszły przez konto osobiste. Te same informacje zawarte są w formularzu 737, zatem dokumenty te muszą ze sobą korespondować.

Jak sprawdzić te dane?

Kolumny 4 i 10 wiersza 700 formularza 737 muszą być równe kwocie salda na koncie osobistym. W programie wprowadź ręcznie kwotę salda początkowego.

Następnie sprawdź kwoty według kodów klasyfikacji budżetu. Przykładowo kwota według kodu 130 z raportu o stanie konta osobistego powinna być równa kwocie z kolumny 9 w linii 040. Jeśli na tym koncie osobistym masz środki uwzględnione przez „2” i „4 ”, to należy podsumować te wartości w formularzu 737 dla obu rodzajów wsparcia finansowego. Podobnie sytuacja wygląda w przypadku wydatków, z tą tylko różnicą, że w przypadku przywrócenia wydatków należy je o tę kwotę pomniejszyć.

Jeszcze raz podkreślmy myśl przewodnią: aby sprawdzić poprawność wypełnienia formularza 737 budujemy SALT dla konta 17 lub 18 w kontekście KFO, KPS, KEK i porównujemy dane z raportem.

Po otrzymaniu Raportu o stanie konta osobistego dokonujemy również rozliczenia.

I dopiero potem możemy przekazać nasz raport bezpośrednio założycielowi.

Wskazane jest przeprowadzanie takiej kontroli raz w miesiącu, choć raport ten składany jest na koniec kwartału. Dzięki takiej organizacji pracy znacznie łatwiej będzie znaleźć błędy.

Osobiście bardzo lubię generować raporty, ponieważ przypominają mi układanki, w które bawiłem się jako dziecko. A kiedy wszystkie raporty się zgadzają, pojawia się przyjemne uczucie, że mozaikowy obraz jest poprawnie ułożony.

Tobie również życzę łatwego i przyjemnego składania raportów!

Formularz 0503150 (miesięczny) „Saldo operacji obsługi gotówkowej wykonania budżetu” Zarządzenie Ministerstwa Finansów Federacji Rosyjskiej z dnia 28 grudnia 2010 r. Nr 191n Formularz 0503151 (miesięczne) „Sprawozdanie o przychodach i rozchodach” Zarządzenie Ministerstwa Finansów Finanse Federacji Rosyjskiej z dnia 28 grudnia 2010 r. Nr 191n Formularz 0503152 (miesięcznie) „Skonsolidowany raport o wpływach i rozchodach środków pieniężnych” Zarządzenie Ministerstwa Finansów Federacji Rosyjskiej z dnia 28 grudnia 2010 r. Nr 191n Formularz 0503153 (miesięcznie) „Raport o transakcjach wpływów do systemu budżetowego Federacji Rosyjskiej, uwzględnianych przez federalne władze skarbowe” Zarządzenie Ministerstwa Finansów Federacji Rosyjskiej z dnia 28 grudnia 2010 r. Nr 191n Formularz 0503154 (miesięcznie) „Saldo środków pieniężnych działalność usługowa instytucji budżetowych, instytucji autonomicznych i innych organizacji” Rozporządzenie Ministra Finansów Federacji Rosyjskiej z dnia 28 grudnia 2010 r.

Sprawozdanie instytucji budżetowych 0503723: formularz, wypełnienie, instrukcje w 2018 r

Kolumna 6 opiera się na wydatkach wykazanych na rachunkach pozabilansowych 18.01 Wpływy środków na rachunki instytucji oraz 18.07 Wypływy środków z rachunków instytucji w walutach obcych otwartych na rachunki 201.21 Środki instytucji na rachunkach w instytucji kredytowej oraz 201.27 Środki instytucji na rachunkach waluty obcej na rachunkach w instytucji kredytowej. Głównym dokumentem w 1C jest zbycie gotówki lub wniosek o wydatek gotówkowy. Kolumna 7 wskazuje wydatki poniesione z kasy fiskalnej i odzwierciedlone na rachunku 201,34 Gotówka.

Głównym dokumentem w 1C jest RKO. Kolumna 8 - odzwierciedla transakcje bezgotówkowe dotyczące wydatków przewidzianych w planowanych zadaniach na bieżący (sprawozdawczy) rok budżetowy, podobnie jak w przypadku dochodów, dokonanych bez uwzględnienia przepływu środków. Źródła finansowania deficytu środków instytucji.

Formularze i próbki formularzy sprawozdań finansowych organizacji budżetowych

Zarządzenie Ministerstwa Finansów Rosji z dnia 17 grudnia 2015 r. Nr 199n dla wierszy, które nie zawierają danych w kolumnie 4 (w przypadku braku planowanych przypisań) i (lub) w przypadku spełnienia powyżej planowanych wskaźników, kolumna 10 „ Zadania zaplanowane nie zostały zrealizowane” nie jest wypełnione. Wiersz 591 działu 3 „Źródła finansowania deficytu środków instytucji” odzwierciedla obrót z rachunkiem 210.05 w zakresie otrzymania środków ze zwrotu kwot wcześniej przekazanych zabezpieczeń pieniężnych z tytułu kontraktów rządowych i innych zabezpieczeń płatności, a także zwrotów wierzytelności za wydatki z lat poprzednich, zarejestrowane jako obciążenie rachunku 17 według kodów rodzajów wydatków (zgodnie z paragrafem 365 instrukcji nr 157n zmienionej rozporządzeniem Ministerstwa Finansów Rosji z dnia 1 marca 2016 r. nr 16n, rachunek 17 „Wpływy środków na rachunki instytucji” służy między innymi do rejestrowania przez instytucje operacji związanych ze zwrotem należności za poprzednie lata wydatków).

Wypełnianie raportu budżetowego formularza 723 (niuanse)

Linia 592 odzwierciedla obrót na rachunku 210.05 w zakresie przelewów zabezpieczeń kontraktów rządowych i innych płatności zabezpieczających, a także obrót z tytułu zwrotu sald dotacji z lat ubiegłych, zarejestrowanych w ramach uznania rachunku 18 w pozycjach grupa analityczna podtypu dochodowego. Wskaźnik linii 592 jest utworzony z minusem, w przeciwnym razie równowaga formularza nie będzie zbieżna. Zgodnie z paragrafem 44 Instrukcji nr 33n w wierszu 910 odzwierciedlane są zwroty sald dotacji z lat ubiegłych odzwierciedlone w wierszu 592.

Należy zaznaczyć, że projekt wskaźników kontrolnych dla formularza 0503737, opublikowany na stronie internetowej Skarbu Federalnego, dla działu 4 Raportu f. 0503737 podawane są tylko dodatnie wartości wskaźników. W razie potrzeby po automatycznym wypełnieniu raportu możesz usunąć znak minus w linii 910.

Źródłami finansowania deficytu są środki pozyskiwane na spłatę deficytu budżetowego. Obejmują one:

- aktywa nieprodukowane (grunty, zasoby podziemne);

- metale szlachetne i biżuteria;

- papiery wartościowe, akcje i inne formy udziału w kapitale;

- środki pieniężne (salda rachunków, pożyczki, kredyty itp.).

Jeżeli organizacja budżetowa prowadzi operacje z takimi obiektami, dane dotyczące wpływów i rozchodów powinny zostać odzwierciedlone w sekcji 3 Sprawozdania z realizacji planu zarządzania finansami. Rozdziały tej części wypełnione są podobnie jak poprzednie, z tą różnicą, że nie według dochodów czy wydatków, lecz źródeł finansowania deficytu instytucji.

Istnieje jednak wiele różnic. Przykład wypełnienia 700. linii sekcji 3 Raportu z wykonania planu FCD: Linie 731 i 732 odzwierciedlają obrót środków między różnymi rachunkami i (lub) kasą.

Objaśnienia Ministra Finansów dotyczące sporządzania formularzy sprawozdawczości finansowej

Konto pozabilansowe 17.01 Wpływy środków na rachunki instytucji otwarte na rachunki 201.11 Środki instytucji na rachunkach osobistych w władzach skarbowych oraz 201.13 Środki instytucji w władzach skarbowych w drodze odpowiadają za wskaźniki w kolumnie 5. Jest to dochód otrzymany na konto osobiste organizacji, z wyjątkiem gotówki z kasy fiskalnej. Głównym dokumentem w 1C jest pokwitowanie gotówkowe. W kolumnie 6 zaprezentowano dochody odzwierciedlone na rachunkach pozabilansowych 17,01 Wpływy środków na rachunki instytucji oraz 17,07 Wpływy środków na rachunki instytucji w walucie obcej otwarte dla rachunków 201,21 Środki instytucji na rachunkach w instytucji kredytowej oraz 201,27 Środki instytucji w walucie obcej na rachunkach w instytucji kredytowej.

Głównym dokumentem w 1C jest pokwitowanie gotówkowe.

Rachunek przepływów pieniężnych instytucji (ocud 0503723)

Karta inwentarza aktywów niefinansowych (formularz według OKUD 0504031) Zarządzenie Ministerstwa Finansów Rosji z dnia 30 marca 2015 r. nr 52n Informacja o zmianach sald waluty bilansowej (formularz zgodnie z OKUD 0503173) Zarządzenie Ministerstwa Finansów Rosji z dnia 28 grudnia 2010 r. Nr 191n (zmieniony 31 grudnia 2015 r.) Informacja o zmianach stanu walutowego bilansu instytucji (formularz według OKUD 0503773) Zarządzenie Ministra Finansów Rosji z dnia 25 marca 2015 r. , 2011 nr 33n Zaświadczenie o skonsolidowanych rozliczeniach instytucji (formularz według OKUD 0503725) Zarządzenie Ministra Finansów Rosji z dnia 29 grudnia 2014 r. nr 172n Informacja potwierdzająca zamieszczenie raportu i identyfikująca raport z zakończonych badań naukowych i (lub) prace rozwojowe (poszczególne etapy prac) w państwowym systemie informacyjnym (formularz KND 1150037) Pismo Federalnej Służby Podatkowej Rosji z dnia 6 marca 2018 r.

Formularz 737. sprawozdanie z realizacji planu działalności finansowo-gospodarczej.

W piśmie wyjaśniono, że ust. 2 Informacji f. 0503769 jest wypełniany kodami kont księgowych. Standardowe zasady automatycznego wypełniania Raportu f. 0503769 uwzględniają dodatkowe wymagania określone w Piśmie:

- Wskaźniki kolumny 5 - 8 sekcji 1 Informacja f. 0503169 powstają począwszy od zgłoszenia na dzień 01.07.2016.

- Wskaźniki kolumny 5 - 8 punktu 2 Informacji f. 0503169 w 2016 roku nie są wypełnione.

Jeżeli konieczne jest wypełnienie określonych kolumn, możesz ustawić odpowiednie ustawienia tworzenia Raportu. 0503769 (pozycja „Dostosuj wypełnienie” w menu przycisku „Wypełnienie”), jak pokazano na rys. poniżej. W punkcie 1 Informacji f. Rozliczenia 0503769 dzielą się na pieniężne i niepieniężne.

Zgodnie z paragrafem 69 Instrukcji nr 33n, na potrzeby stworzenia Załącznika (f.

W aplikacjach, począwszy od wersji 1.0.32 programu 1C: Księgowość instytucji publicznych 8, pojawiła się nowa opcja generowania raportu z wykorzystaniem zapisów na rachunkach pozabilansowych 17 i 18, gdy przepływy pieniężne między rachunkami osobistymi (rozliczeniowymi), rachunkami i kasa: Uwaga! W celu dostosowania zapisów księgowych generowanych przez dokumenty od 1 stycznia 2015 r. do czasu instalacji wersji 1.0.32 do nowych zasad korzystania z kont pozabilansowych 17 i 18 zastosowano przetwarzanie zewnętrzne „Aktualizacja dokumentów płatniczych 2015” (plik PDActual_21003). Plik PDActual_21003 znajduje się w katalogu szablonów aktualizacji konfiguracji. Dla wszystkich KFO, z wyjątkiem KFO 1:

- konto 18 dotyczy wyłącznie zbycia lub zwrotu wydatków;

- konto 17 służy do otrzymywania i zwracania dochodów, a także do przemieszczania się między rachunkami 201 XX, rachunkami 201 XX i 210.03.

Pobierz formularz budżetu 723

Zgodnie z Instrukcją 33n państwowe (miejskie) instytucje budżetowe i autonomiczne mają obowiązek złożyć Sprawozdanie z realizacji planu FCD. Raport generowany jest kwartalnie, począwszy od pierwszego dnia nowego kwartału, w ujęciu narastającym od początku roku. Uwaga! Ważną cechą wypełniania formularza 737 jest to, że nie musi on uwzględniać żadnych transakcji zamykających zawartych 31 grudnia roku podatkowego.

Zgodnie z instrukcją 33n organizacja budżetowa musi złożyć f. 0503737 w kontekście wszystkich CFO zatrudnionych w organizacji w okresie sprawozdawczym:

- dochód instytucji (KFO 2);

- dotacje na realizację stanu zadania (KFO 4);

- dotacje na inne cele (KFO 5);

- środki na obowiązkowe ubezpieczenie zdrowotne (KFO 7).

Formularz 737. Wypełnienie.

Zarządzenie Ministra Finansów Federacji Rosyjskiej z dnia 25 marca 2011 r. nr 33n Sprawozdanie w sprawie obowiązków instytucji (formularz 0503738) (zmienione w dniu 17 grudnia 2015 r.) Zarządzenie Ministerstwa Finansów Federacji Rosyjskiej z dnia marca 25 grudnia 2011 r. Nr 33n Formularz 0503760 „Nota wyjaśniająca do bilansu instytucji” (zmieniony 29 grudnia 2014 r.) Zarządzenie Ministerstwa Finansów Federacji Rosyjskiej z dnia 25 marca 2011 r. Nr 33n Plan finansów i finansów działalność gospodarcza instytucji państwowej Opracowane przez ekspertów firmy Garant Informacje o należnościach i zobowiązaniach (formularz 0503169) Zarządzenie Ministra Finansów Federacji Rosyjskiej z dnia 28 grudnia 2010 r. nr 191n (zmienione w dniu 16 listopada 2016 r.) Informacja w sprawie należności i zobowiązań instytucji (formularz 0503769) (zmieniony 16 listopada 2016 r.) Zarządzenie Ministerstwa Finansów Federacji Rosyjskiej z dnia 25 marca 2011 r. nr 33n Świadectwo księgowe (formularz 0504833) Zarządzenie Ministerstwa Finansów Rosji z dnia 30 marca 2015 r. Nr 52n Zawiadomienie (formularz 0504805) Zarządzenie Ministra Finansów Rosji z dnia 30 marca 2015 r.

Aby automatycznie wypełnić raport f. 0503769 dostarczane są dwie standardowe reguły: Reguła 769 (2016) i Reguła 769 (2016) – zgodnie z kodem BC. Przy wypełnianiu Raportu obowiązuje Zasada 769 (2016). 0503769 według kodów rachunków – zgodnie z pkt. 4.4 Pisma. Podczas automatycznego wypełniania Raportu f. 0503769 zasada standardowa Zasada 769 (2016) w kolumnie 1 „Numer (kod) rachunku księgowego budżetu” Raportu f.

Kody 0503769 analitycznych kont księgowych (9 znaków) są generowane zgodnie z paragrafem 21

Instrukcja stosowania Jednolitego Planu Kont nr 157n. Zasada 769 (2016) – przy wypełnianiu Raportu stosuje się kod BC. 0503769 według numerów kont. Podczas automatycznego wypełniania Raportu f. 0503769 zasada standardowa Zasada 769 (2016) - zgodnie z kodem BC w kolumnie 1 „Numer rachunku księgowego budżetu (kod)” Raportu f.

Ogólne wymagania dotyczące raportowania budżetu

Głównym dokumentem zawierającym wymagania dotyczące wypełniania formularzy sprawozdawczości finansowej i przekazywania ich organom regulacyjnym przez instytucje budżetowe i autonomiczne jest odpowiednia instrukcja zatwierdzona Rozporządzeniem Ministra Finansów z dnia 25 marca 2011 r. nr 33n.

Pracownicy państwowi sporządzają sprawozdania finansowe kwartalnie od 01.04, 01.07, 01.10 oraz za rok od 01.01 i przekazują je wyższemu organowi założycielskiemu państwa. Istnieje możliwość złożenia wniosku zarówno w formie papierowej, jak i elektronicznej. Termin złożenia raportu ustala organ otrzymujący.

Formularz 723 (lub 0503723) został uwzględniony w wykazie raportów wymienionych w ust. 12 instrukcji nr 33n dopiero w 2016 r. i został złożony po raz pierwszy wraz ze zgłoszeniem na dzień 07.01.2016 r. (pkt 2 pisma Ministra Finansów i Skarbu Federalnego z dnia 17.03.2016 nr 02 -07-07/15237, 07-04-05/02-178).

Informacje o tym, jak pracownicy sektora publicznego powinni zgłaszać się do urzędu skarbowego, znajdziesz w artykule „Procedura składania sprawozdań budżetowych do urzędu skarbowego za lata 2017-2018” .

Odbicie przepływów pieniężnych na rachunkach księgowych

Formularz 0503723 będący zestawieniem przepływów pieniężnych (CSF) dostarcza użytkownikowi informacji o tym, w jaki sposób instytucja zarządza swoimi finansami. Można na nim zobaczyć główne pozycje wpływów i wypływów przepływów pieniężnych instytucji, co daje podstawę do dostosowania metod zarządzania przepływami pieniężnymi. Dla pracowników sektora publicznego porównywanie zysków i dostępności pieniędzy nie zawsze jest istotne, jednak organy kontrolne i inni użytkownicy sprawozdawczości mogą porównać wydawanie pieniędzy podobnych instytucji i określić, czy któreś z nich jest nieuzasadnione, lub znaleźć sposoby zapisywać i przekierowywać przepływy do innych celów.

Aby poprawnie wypełnić KURS, wymagane są pełne informacje analityczne. W tym celu wykorzystywane są rachunki pozabilansowe 17 „Wpływy DS na rachunki instytucji”, 18 „Zbycia DS z rachunków instytucji”. Stanowią dodatek do rachunków bilansowych 020100000 „Suplement instytucjonalny” i 021003000 „Rozliczenia z władzą finansową w zakresie DS gotówkowego”. Odzwierciedlają transakcje na wszystkich rachunkach instytucji - bankowych i osobistych, które są otwierane przez władzę finansową, przepływ gotówki, a także pieniądze emitowane z budżetu. Analityka odbywa się przy użyciu kodów KOSGU. Listę tych kodów można znaleźć w załączniku 4 do Instrukcji dotyczącej procedury stosowania klasyfikacji budżetowej, zatwierdzonej rozporządzeniem Ministerstwa Finansów Rosji z dnia 1 lipca 2013 r. Nr 65n.

Zapisów na kontach pozabilansowych dokonuje się według prostego schematu – tylko debet lub tylko kredyt. Konto 17 rejestruje otrzymanie DS lub zwrot tych wpływów. Wpływy są rejestrowane w debecie rachunku, zwroty również są rejestrowane w debecie, ale ze znakiem minus. Likwidacja jest pokazana na kredycie konta 18, a przywrócenie DS jest widoczne na kredycie ze znakiem minus.

Przeczytaj o zasadach, na których opiera się rachunkowość w instytucjach budżetowych, w materiale „Zasady prowadzenia rachunkowości w organizacjach budżetowych” .

Przykład

Za przeprowadzenie seminarium edukacyjnego o wąskim zakresie otrzymano od klienta DS w wysokości 150 000 rubli na konto instytucji budżetowej. Na seminarium zamówiono broszury z informacjami na ten temat, co kosztowało 10 000 rubli. Instytucja zapłaciła za nie przy odbiorze.

|

Opis |

Ilość, pocierać. |

||

|

Otrzymał DS z seminarium |

020121510 „Wpływy DS instytucji na rachunki w instytucji kredytowej” |

020531660 „Obniżenie należności z tytułu przychodów ze świadczenia pracy i usług zarobkowych” |

|

|

17 „Wpływy DS na rachunki instytucji” |

|||

|

Broszury płatne dostawcy |

030226730 „Zwiększenie zobowiązań z tytułu pozostałych robót i usług” |

020121610 „Utylizacja DS instytucji z rachunków w instytucji kredytowej” |

|

|

18 „Usunięcie DS z rachunków instytucji” |

Funkcje wypełniania formularza 0503723

Raport na formularzu 0503723 składa się z 4 sekcji:

- wpływy kasowe;

- zbycia;

- zmiana salda funduszy;

- informacje analityczne dotyczące zbyć.

ODDS dla organizacji budżetowych i autonomicznych jest podobny do ODDS dla organizacji pozarządowych w tym sensie, że przepływy DS są rozpatrywane według rodzaju działalności: bieżącej, inwestycyjnej, finansowej. Należy również wykazać dochody i wydatki pomniejszone o zwroty. Dla wygody wypełniania formularza 723 instytucja może wprowadzić dodatkowe analizy na rachunkach 17, 18, ponieważ raport powinien ujawniać bardziej szczegółowe informacje niż w przypadku kodów KOSGU.

Do wypełnienia pierwszej części KURSÓW wykorzystywane są informacje z konta 17. Pozytywne przepływy DS są odszyfrowywane według następujących typów.

|

Rodzaj odbioru |

Numer linii KURSÓW |

Kod KOSGU |

|

Bieżące operacje |

||

|

Dochód z nieruchomości: |

120 (pełna kwota zgodnie z kodem) |

|

|

odsetki otrzymane |

||

|

dywidendy |

||

|

Dochody ze świadczenia usług odpłatnych (pracy): |

130 (pełna kwota zgodnie z kodem) |

|

|

dotacje na realizację zadań państwowych (miejskich). |

||

|

ze zwrotu kosztów instytucji |

||

|

Dochody z przymusowego zajęcia |

140 (pełna kwota zgodnie z kodem) |

|

|

Bezpłatne wpływy z budżetów |

||

|

Nieodpłatne wpływy od organizacji ponadnarodowych i obcych rządów |

152 (pełna kwota zgodnie z kodem) |

|

|

Bezpłatne wpływy z międzynarodowych organizacji finansowych |

153 (pełna kwota zgodnie z kodem) |

|

|

Inne dochody: |

180 (pełna kwota zgodnie z kodem) |

|

|

dotacje inne niż wskazane w kodzie 130 |

||

|

darowizny |

||

|

inne nieodpłatne wpływy |

||

|

Działalność inwestycyjna |

||

|

Wpływy ze sprzedaży aktywów niefinansowych: |

140 (141 + 142 + 143 + 144) |

|

|

środki trwałe |

||

|

wartości niematerialne i prawne |

||

|

aktywa niewytworzone |

||

|

zapasy |

||

|

Działalność finansowa |

||

|

Wpływy ze sprzedaży aktywów finansowych: |

160 (161 + 162 + 163 + 164) |

|

|

ze sprzedaży papierów wartościowych, z wyjątkiem akcji |

||

|

ze sprzedaży akcji i innych form udziału w kapitale |

||

|

ze spłaty kredytów i pożyczek |

||

|

z innymi aktywami finansowymi |

||

|

Wpływy z pożyczek: |

||

|

aby przyciągnąć pożyczki w rublach. |

||

Do wypełnienia sekcji dyspozycji wykorzystywane są informacje na koncie 18. Ujemne przepływy DS są odszyfrowywane według następujących typów:

|

Rodzaj utylizacji |

Numer linii KURSÓW |

Kod KOSGU |

|

Bieżące operacje |

||

|

Dyspozycje wynagrodzeń i rozliczeń międzyokresowych na wypłaty wynagrodzeń: |

230 (231 + 232 + 233) |

|

|

płaca |

||

|

inne płatności |

||

|

rezerwy na wypłaty wynagrodzeń |

||

|

Zbycia w związku z nabyciem robót budowlanych i usług: |

240 (241 + 242 + 243 + 244 + 245 + 246) |

|

|

Usługi komunikacyjne |

||

|

usługi transportowe |

||

|

użyteczności publicznej |

||

|

czynsz za korzystanie z nieruchomości |

||

|

roboty budowlane, usługi utrzymania nieruchomości |

||

|

inne prace, usługi |

||

|

Dyspozycje dotyczące obsługi zobowiązań dłużnych: |

||

|

przyciągnął pożyczki w rublach. |

||

|

Zbycia w drodze nieodpłatnych transferów na rzecz organizacji: |

||

|

poprzez transfery do organizacji państwowych i komunalnych |

261, nie wypełnione |

|

|

poprzez transfery do organizacji, z wyjątkiem organizacji państwowych i samorządowych |

||

|

Rozdysponowania poprzez nieodpłatne transfery do budżetów i organizacji międzynarodowych: |

||

|

poprzez transfery do organizacji ponadnarodowych i obcych rządów |

||

|

poprzez transfery do organizacji międzynarodowych |

||

|

Dyspozycje ZUS |

||

|

poprzez świadczenia pomocy społecznej dla ludności |

||

|

poprzez emerytury i świadczenia wypłacane przez organizacje sektora rządowego |

||

|

Sprzedaże z transakcji dotyczących aktywów: |

||

|

z tytułu nadzwyczajnych wydatków na transakcje na aktywach |

||

|

Dyspozycje na inne wydatki |

||

|

płacąc podatki i opłaty |

||

|

Działalność inwestycyjna |

||

|

Zbycia aktywów niefinansowych: |

320 (321 + 322 + 323 + 324) |

|

|

środki trwałe |

||

|

wartości niematerialne i prawne |

||

|

aktywa niewytworzone |

||

|

zapasy |

||

|

Działalność finansowa |

||

|

Dyspozycje transakcji na aktywach finansowych: |

340 (341 + 342 + 343 + 344) |

|

|

na nabycie papierów wartościowych, z wyjątkiem akcji i innych form udziału w kapitale |

||

|

na nabycie akcji i inne formy udziału w kapitale |

||

|

w sprawie udzielania pożyczek |

||

|

z innymi aktywami finansowymi |

||

|

Rozporządzenia mające na celu spłatę długu państwowego (miejskiego): |

||

|

spłacić pożyczkę w rublach. |

||

|

Inne zbycia |

||

Część 3 pokazuje jak zmieniała się wartość VA – w kierunku wzrostu lub spadku, a także wpływ przeliczenia VA w walucie obcej na ich wartość.

W rozdziale 4 dokonano szczegółowego zestawienia zbyć działalności bieżącej i inwestycyjnej według kodów klasyfikacji budżetowej.

Zobacz także: „Roboczy plan kont do rozliczeń budżetowych na rok 2018”.

Wyniki

Formularz 0503723 dotyczący raportowania budżetu jest sporządzany kwartalnie. Aby go wypełnić, księgowy musi przeprowadzić szczegółowe analizy na rachunkach pozabilansowych 17 i 18, otwartych oprócz kont księgowych DS.

Od 2016 r. Wiele form sprawozdawczości księgowej państwowych (miejskich) instytucji budżetowych i autonomicznych musi zostać utworzonych według nowych form i nowych zasad. W tym artykule metodolodzy 1C mówią o tworzeniu sprawozdań finansowych w programie 1C: Księgowość instytucji publicznych.

Zarządzenie Ministerstwa Finansów Rosji z dnia 17 grudnia 2015 r. Nr 199n wprowadziło zmiany w formularzach i trybie sporządzania sprawozdań finansowych państwowych (miejskich) instytucji budżetowych i autonomicznych, zatwierdzone rozporządzeniem Ministerstwa Finansów Rosji z dnia 25 marca , 2011 nr 33n, zwane dalej zarządzeniem nr 33n, które należy stosować przy sporządzaniu sprawozdań za 2016 rok

Wspólne pismo Ministerstwa Finansów Rosji i Skarbu Federalnego z dnia 17 marca 2016 r. nr 02-07-07/15237 i 07-04-05/02-178, zwane dalej Listem, zawierało wyjaśnienia dotyczące przygotowanie i prezentacja miesięcznych i kwartalnych sprawozdań państwowych instytucji budżetowych i autonomicznych przez głównych dysponentów środków budżetu federalnego w 2016 roku.

Na stronach internetowych wsparcia technicznego dla standardowych konfiguracji programu „1C: Rachunkowość instytucji publicznych 8” wydanie 1 i wydanie 2 opublikowano aktualny zestaw regulowanej sprawozdawczości państwowych (miejskich) instytucji budżetowych i autonomicznych ( statrep33№.repx).

Zgodnie z Zarządzeniem Nr 33n i wskazanym Listem, w zestawie regulowanej sprawozdawczości kwartalnej za rok 2016 znajdują się następujące formularze:

Cechy tworzenia raportów regulowanych w 2016 r

Raport f. 0503737

Aby przygotować Raport f. 05037377 w roku 2016 należy stosować raport regulowany „”.

Raport f. 0503737 formuje się w sposób określony w Instrukcji nr 33n.

Zgodnie z paragrafem 36 Instrukcji nr 33n w Raporcie wskaźniki wykonania planu odzwierciedlane są na podstawie danych analitycznych z ksiąg rachunkowych instytucji w kontekście kodów analitycznych zgodnie z odpowiednimi kodami (elementami strukturalnymi kodów) klasyfikacja budżetowa odpowiadająca rodzajowi wpływów (dochody, inne wpływy, w tym z pożyczek (źródła finansujące deficyt środków instytucji) (zwanych dalej wpływami), rodzaju rozporządzeń (wydatki, inne płatności, w tym spłaty pożyczek) ( zwane dalej zbyciami), odpowiednio według sekcji Raportu (f. 0503737):

- Oddział 1. Dochody instytucji;

- Sekcja 2. Koszty założenia;

- Oddział 3. Źródła finansowania deficytu środków instytucji.

- Oddział 4. Informacje o zwrotach sald dotacji i wydatków z lat ubiegłych.

W punkcie 4.1 Listu wyjaśniono, że tworzenie wskaźników Raportu f. 0503737 według linii raportu jest wykonywany ze wskazaniem:

- w ust. 1 – kod grupy analitycznej podtypu dochodów budżetowych (kategorie od 18 do 20 kodu klasyfikacji dochodów budżetowych),

- w ust. 2 – kod rodzaju wydatku (cyfry od 18 do 20 kodu klasyfikacji wydatku budżetowego),

- w dziale 3 - kod grupy analitycznej rodzaju źródeł finansowania deficytu budżetowego (kategorie od 18 do 20 kodu klasyfikacji źródeł finansowania deficytu budżetowego)

zgodnie z załączonym przykładem struktury wskaźnika. W takim przypadku w raporcie nie są generowane wiersze, dla których nie ma wskaźników. Wskaźniki dla wiersza 950 według kodów analitycznych w 2016 r. nie są szczegółowe.

w gr. 3 (kod Analytics) w sekcjach raportu regulowanego „ F. 0503737, Sprawozdanie z realizacji planu FHD (obowiązuje od 01.01.2016)» wskazane są odpowiednie kody analityczne.

Ważny. Jeżeli numery Roboczego Planu Kont instytucji korzystają z CPS typu „Custom”, automatyczne wypełnienie formularza nie jest możliwe.

W punktach 1 i 2 Raportu f. 0503737 Uwzględniane są tylko wpływy i rozchody z bieżącego roku.

Kolumna 8 „Transakcje bezgotówkowe” nie jest wypełniana automatycznie.

Ważny. Tworząc sekcję 1 według rodzaju wsparcia finansowego (działalności) instytucji (KFO) 4 - dotacje na realizację zadań państwowych (miejskich), należy wziąć pod uwagę zmiany wprowadzone w ust. 1.4 rozporządzenia Ministra Finansów Rosji z dnia 16 lutego 2016 r. Nr 9n do paragrafu 4.1.1 „Grupa analityczna podtypu dochodów budżetowych” rozdziału II Instrukcji w sprawie procedury stosowania klasyfikacji budżetowej Federacji Rosyjskiej, zatwierdzonej rozporządzeniem Federacji Rosyjskiej Ministerstwo Finansów Rosji z dnia 1 lipca 2013 r. Nr 65n, zgodnie z którym od 2016 r. Dochody instytucji państwowych (miejskich) z wpływów dotacji na wsparcie finansowe ich zadań państwowych (miejskich) są odzwierciedlone w art. 130 „ Dochody ze świadczenia usług odpłatnych (pracy)” grupy analitycznej podtypu dochodów budżetów klasyfikacji dochodowej.

Zgodnie z paragrafem 39 Instrukcji nr 33n z późniejszymi zmianami. Zarządzenie Ministerstwa Finansów Rosji z dnia 17 grudnia 2015 r. Nr 199n dla wierszy, które nie zawierają danych w kolumnie 4 (w przypadku braku planowanych przypisań) i (lub) w przypadku spełnienia powyżej planowanych wskaźników, kolumna 10 „ Zadania zaplanowane nie zostały zrealizowane” nie jest wypełnione.

Wiersz 591 działu 3 „Źródła finansowania deficytu środków instytucji” odzwierciedla obrót z rachunkiem 210.05 w zakresie otrzymania środków ze zwrotu kwot wcześniej przekazanych zabezpieczeń pieniężnych z tytułu kontraktów rządowych i innych zabezpieczeń płatności, a także zwrotów wierzytelności za wydatki z lat poprzednich, zarejestrowane jako obciążenie rachunku 17 według kodów rodzajów wydatków (zgodnie z paragrafem 365 instrukcji nr 157n zmienionej rozporządzeniem Ministerstwa Finansów Rosji z dnia 1 marca 2016 r. nr 16n, rachunek 17 „Wpływy środków na rachunki instytucji” służy między innymi do rejestrowania przez instytucje operacji związanych ze zwrotem należności za poprzednie lata wydatków).

Linia 592 odzwierciedla obrót na rachunku 210.05 w zakresie przelewów zabezpieczeń kontraktów rządowych i innych płatności zabezpieczających, a także obrót z tytułu zwrotu sald dotacji z lat ubiegłych, zarejestrowanych w ramach uznania rachunku 18 w pozycjach grupa analityczna podtypu dochodowego. Wskaźnik linii 592 jest utworzony z minusem, w przeciwnym razie równowaga formularza nie będzie zbieżna.

Zgodnie z paragrafem 44 Instrukcji nr 33n w wierszu 910 odzwierciedlane są zwroty sald dotacji z lat ubiegłych odzwierciedlone w wierszu 592.

Należy zaznaczyć, że projekt wskaźników kontrolnych dla formularza 0503737, opublikowany na stronie internetowej Skarbu Federalnego, dla działu 4 Raportu f. 0503737 podawane są tylko dodatnie wartości wskaźników. W razie potrzeby po automatycznym wypełnieniu raportu możesz usunąć znak minus w linii 910.

W wierszu 950, zgodnie z paragrafem 44, tworzona jest kwota zwrotu należności z lat ubiegłych (przywrócenie wydatków gotówkowych z lat ubiegłych), odzwierciedlona w wierszu 591.

Jak wynika z Pisma, wskaźniki linii 950 dla kodów analitycznych w 2016 roku nie są szczegółowe.

Wzór formularza 0503737 (załączony do pisma Ministerstwa Finansów Rosji i Skarbu Federalnego z dnia 17 marca 2016 r. nr 02-07-07/15237 i 07-04-05/02-178) stanowi przykład struktury wskaźników) udostępnia określone kody analityczne w gr. 3 według sekcji formularza, a także dodatkowe kody wierszy w gr. 2 sekcje 1.

Podczas automatycznego wypełniania zgodnie z danymi księgowymi przy użyciu standardowej reguły wypełniania ” Zasada 737 (2016)„w punktach 1 i 2 Raportu (formularz 0503737) wiersze tworzy się wg szczegółowe Kody Analytics, dla których nastąpił obrót konta. Wypełniając Raport f. 0503737 Należy również wprowadzić dane ręcznie tylko w przypadku szczegółowych kodów analitycznych.

Ważny. Przed wygenerowaniem raportu należy sprawdzić kody analityczne stosowane przez instytucję zgodnie z Tabelą Porównawczą Korespondencji pomiędzy rodzajami wydatków dla klasyfikacji wydatków budżetowych a artykułami (podpozycjami) dla klasyfikacji operacji sektora finansów publicznych związanych do wydatków i wykorzystywane przez instytucje budżetowe i autonomiczne.”

Grupowanie wskaźników poprzez grupowanie kodów analitycznych i numerowanie wierszy według szablonu odbywa się podczas tworzenia dodatkowego formularza drukowanego (pozycja „ 0503737 (zgodnie z listem FC)» menu przycisków « Foka„) i podczas pobierania raportu w formatach Skarbu Federalnego.

Domyślnie generowany jest drukowany formularz zgodnie z załącznikiem do Rozporządzenia Ministerstwa Finansów Rosji z dnia 25 marca 2011 r. Nr 33n ze zmianami z dnia 17 grudnia 2015 r.

Raport f. 0503738

Aby przygotować Raport f. 0503738 w 2016 r. raport regulowany „ F. 0503738, Protokół zobowiązań (obowiązuje od 01.01.2016)».

Kody analityczne w kolumnie 3 (Kod rodzaju wydatków (dyspozycji) sekcji 1-2 Raportu f. 0503738 są wskazane w taki sam sposób jak w.

Sekcje raportu f. 0503738 powstają jak w 2015 roku.

W nowym wierszu 911 sekcji 3 „Pasywa lat obrotowych następujących po bieżącym (sprawozdawczym) roku obrotowym” w kolumnach 5, 6, 10 odzwierciedlony jest obrót rachunku 502 99 „Zobowiązania odroczone”.

Raport f. 0503723

Aby wygenerować nowy formularz Raportu Przepływów Pieniężnych Instytucji (formularz. 0503723 ) stosowany jest raport regulowany” F. 0503723, Sprawozdanie z przepływów pieniężnych instytucji».

Zgodnie z Instrukcją nr 33n formularz 0503723 jest kwartalny.

Zgodnie z Listem Sprawozdania f. Utworzono numer 0503723 i przedłożono go do MOU FC, począwszy od zgłoszenia na dzień 01.07.2016 r.

Podczas automatycznego uzupełniania danych uwierzytelniających przy użyciu standardowych reguł ( Zasada 723) Raport f. 0503723 tworzy się w sposób określony w paragrafach 55.1 - 55.3 Instrukcji nr 33n.

Sekcja 1 powstaje w kontekście kodów KOSGU dla obrotu rachunków pozabilansowych 17.01, 17.03, 17.06, 17.07, 17.30, 17.34 (KPS typu „KDB” i „KIF”).

Sekcja 2 powstaje w kontekście kodów KOSGU dla obrotu rachunków pozabilansowych 18.01, 18.03, 18.06, 18.07, 18.30, 18.34 (KPS typu „KRB” i „KIF”).

Jak wynika z Pisma, prezentacja Raportu f. 0503723 w MOU FC odbywa się bez uwzględnienia wskaźników w liniach 165, 182, 234, 247, 263, 302, 303, 304, 345, 352, 361, 362, 363. Dlatego obowiązujące zasady napełniania „ Zasada 723„Nie przewiduje się automatycznego uzupełniania wierszy 165, 182, 234, 247, 263, 302, 303, 304, 345, 352, 361, 362, 363 Raportu f. 0503723.

Nie są również wypełnione linie 041, 042, 052, 122, 123, 124. Po automatycznym uzupełnieniu linie te można wypełnić ręcznie.

Przy sporządzaniu raportu za 2016 rok w kolumnie 5 Sekcja 1 „Wpływy”, Sekcja 2 „Zbycia” i Sekcja 3 „Zmiany w saldach Funduszy” wskaźniki przepływy pieniężne za ten sam okres ubiegłego roku nie są utworzone, ponieważ klauzula 55.2 ma zastosowanie począwszy od sprawozdania rocznego za 2017 rok (zgodnie z klauzulą 2 rozporządzenia Ministerstwa Finansów Rosji z dnia 17 grudnia 2015 r. nr 199n).

Jak wynika z Pisma, kolumny 5 i 6 ust. 4 nie są wypełnione.

Zgodnie z paragrafem 51.1 Instrukcji nr 33n w Sekcja 4 Uwzględniono „Informacje analityczne dotyczące zbyć”. Informacja w zakresie zbyć na działalność bieżącą i działalność inwestycyjną, wyszczególnionych kodami analitycznymi klasyfikacji budżetowej.

W formularzu raportu f. 0503723 sekcja 4 jest wyszczególniona według rodzaju wydatku, zgodnie z tym, przy automatycznym wypełnianiu standardowych Zasad w kolumnie 1 sekcji 4 Raportu f. 0503723 jako nazwa wskaźnika liniowego tworzona jest nazwa rodzaju wydatku określonego w kolumnie 4.

Instrukcja nr 33n przewiduje sporządzenie Protokołu f. 0503723 dla wszystkich KFO. Zasada 723 Istnieje możliwość wypełnienia Raportu f. 0503723 z wyborem zgodnie z KFO (klauzula „ Dostosuj wyściółkę» menu przycisków « Wypełnić»).

Informacje f. 0503769

Aby zestawić informacje o należnościach i zobowiązaniach instytucji (f. 0503169), raport regulowany „ F. 0503769, Informacja o należnościach i zobowiązaniach instytucji (obowiązuje od 01.01.2016)„, dalej – Raport f. 0503769.

Instrukcja nr 33n przewiduje wskazanie w kolumnie 1 Informacji f. 0503169 numery odpowiednich kont analitycznych,

dla którego na dzień bilansowy ujęte są salda rozrachunków z należnościami - rachunek 020500000 „Rozliczenia z tytułu przychodów”, rachunek 020600000 „Rozliczenia z tytułu wydanych zaliczek”, rachunek 020800000 „Rozliczenia z osobami odpowiedzialnymi”, rachunek 020900000 „Rozliczenia z tytułu szkód i innych dochody”, rachunek 021010000 „Kalkulacje dotyczące odliczeń podatku VAT”, rachunek 021005000 „Rozliczenia z innymi dłużnikami”, rachunek 030300000 „Obliczenia wpłat do budżetów”;

dla których na dzień bilansowy odzwierciedlane są salda rozliczeń zobowiązań - rachunek 030200000 „Rozliczenia z tytułu przyjętych zobowiązań”, rachunek 030300000 „Rozliczenia z tytułu wpłat do budżetów”, rachunek 030402000 „Rozliczenia z deponentami”, 030403000 „Rozliczenia z tytułu potrąceń z wypłaty wynagrodzeń”, 030404000 „Rozliczenia wewnętrzne wydziałowe”, 020500000 „Obliczenia dochodów”, konto 020800000 „Rozliczenia z osobami odpowiedzialnymi”, konto 020900000 „Rozliczenia z tytułu szkód i innych dochodów”, konto 330401000 „Środki do czasowej dyspozycji”.

Zgodnie z punktem 4.4 Listu Informacyjnego f. 0503769 są kompilowane z zerami w zakresie od 1 do 17 cyfr numeru konta księgowego.

Do automatycznego uzupełniania Raport f. 0503769 Dostępne są dwie standardowe reguły: Zasada 769 (2016) i Zasada 769 (2016) – zgodnie z kodeksem BC.

Zasada 769 (2016) używany do wypełniania Raport f. 0503769 kodami rachunków – zgodnie z pkt. 4.4 Listu. Podczas automatycznego uzupełniania Raport f. 0503769 standardowa zasada Zasada 769 (2016) Raport f. 0503769 powstają kody analityczne konta księgowe (9 znaków) zgodnie z paragrafem 21 Instrukcji stosowania Jednolitego Planu Kont nr 157n.

używany do wypełniania Raport f. 0503769 według numerów kont. Podczas automatycznego uzupełniania Raport f. 0503769 standardowa zasada Zasada 769 (2016) – zgodnie z kodeksem BC w kolumnie 1 „Numer konta księgowego budżetu (kod)” Raport f. 0503769 powstają liczby rachunków (26 znaków) w zależności od ustawienia parametru wypełnienia „ Wpisz pełny kod bukmachera":

- Wpisz pełny kod bukmachera" = "NIE„Cyfry 15-17 są wypełnione KPS(dla KPS typu „KRB” – kod rodzaju wydatku, dla KPS „KDB” i „KIF” – grupa analityczna). Tryb domyślny.

- Podczas ustawiania opcji dopełnienia „ Wpisz pełny kod bukmachera" = "Tak„Powstają cyfry 1-17 KPS.

Generowanie numerów rachunków wskazujących zera w 1-17 cyfrach numeru rachunku księgowego, a także generowanie sum częściowych dla rachunków syntetycznych (kodów rachunków) odbywa się w formie drukowanej oraz podczas przesyłania raportu w formatach Skarbu Federalnego.

Zgodnie z paragrafem 69 Instrukcji nr 33n w kolumnie 1 działu 2 „Informacje analityczne o długach przeterminowanych” Informacji f. 0503769 wskazuje numery odpowiednich kont analitycznych rachunku, dla których salda są odzwierciedlone w kolumnie 11 sekcji 1.

W piśmie wyjaśniono, że ust. 2 Informacji f. 0503769 jest wypełniany kodami kont księgowych.

Standardowe zasady automatycznego wypełniania Raportu f. 0503769 uwzględniają dodatkowe wymagania określone w Piśmie:

- Wskaźniki kolumny 5 - 8 sekcji 1 Informacja f. 0503169 powstają począwszy od zgłoszenia na dzień 01.07.2016.

- Wskaźniki kolumny 5 - 8 punktu 2 Informacji f. 0503169 w 2016 roku nie są wypełnione.

Jeżeli konieczne jest wypełnienie określonych kolumn, możesz ustawić odpowiednie ustawienia tworzenia Raportu. 0503769 (pozycja „ Dostosuj wyściółkę» menu przycisków « Wypełnić„), jak pokazano na ryc. poniżej.

W punkcie 1 Informacji f. Rozliczenia 0503769 dzielą się na pieniężne i niepieniężne.

Zgodnie z paragrafem 69 Instrukcji nr 33n w celu stworzenia Załącznika (formularz 0503769) w ramach płatności gotówkowych dotyczy transakcji polegających na rozliczeniach pieniężnych odzwierciedlonych w korespondencji z odpowiednimi rachunkami rachunkowości analitycznej rachunków 0 20 111 000, 0 201 21 000, 0 201 23 000, 0 201 26 000, 0 201 27 000, 0 201 34 000, pod niepieniężnym- transakcje rozliczeniowe w formie offsetu (potrącenie nadpłaty niektórych rodzajów płatności z innymi rodzajami płatności, zaliczek, zobowiązań, dotacji, subwencji, innych transferów międzybudżetowych), odzwierciedlone w korespondencji z odpowiednimi rachunkami analitycznej rachunkowości rachunków 0 205 00 000, 0 206 00 000, 0 208 00 000, 0 209 00 000, 0 302 00 000, 0 303 00 000, 0 304 06 000).

Podczas automatycznego wypełniania wykresu. 6, 8 ust. 1 Raportu f. Standardowe zasady 0503769 uwzględniają planowane zmiany w tym przepisie zgodnie z projektem opublikowanym na stronie internetowej Ministerstwa Finansów Rosji: rozliczenia bezgotówkowe oznaczają również operacje na kształtowaniu wartości aktywów niefinansowych i finansowych aktywa, zwiększenie (zmniejszenie) wyniku finansowego, odzwierciedlone w korespondencji z odpowiednimi rachunkami analitycznymi, rachunkiem księgowym 0 105 00 000, 0 106 00 000, 0 107 00 000, 0 108 00 000, 0 109 00 000, 0 204 00 000, 0 215 00 000,0 401 00 000.” Ponadto przy wypełnianiu kolumn 5, 7 uwzględniany jest obrót z kontem 0 210 03 000 w zakresie transakcji kartami debetowymi dla środków podlegających rozliczeniu.

W aktualnej wersji Zasad automatycznego uzupełniania raportów nie przewiduje się wypełniania kolumn 12-14 ust. 1. Dane za ostatni rok obrotowy można wskazać w kolumnach 12-14 ust. 1 po automatycznym wypełnieniu raportu w dowolnej linii dla danego kodu rachunku.

Automatyczne wypełnienie sekcji 3 „Informacje analityczne o przepływie przeterminowanych należności i zobowiązań” nie jest zapewnione, ponieważ informacji tych nie można odzwierciedlić w rachunkach księgowych.

Funkcje wypełniania Raportu f. 0503769 podane są w Pomocy do Regulaminu (pozycja „ informacje referencyjne» menu przycisków « Wypełnić»).

Informacje f. 0503779

Aby zestawić Informacje f. 0503779 powinien zastosować raport regulowany” F. 0503779, Salda gotówkowe» - dalej - Raport f. 0503779.

Wypełniając standardowy Regulamin zgodnie z pkt. 4.3 Listu, złożenie Informacji f. 0503779 w MOU FC przeprowadza się ze wskazaniem numerów rachunków bankowych w kolumnie 1 sekcji 1 „Rachunki w instytucjach kredytowych”. Wskaźnik konta 0 210 03 000 znajduje odzwierciedlenie w części 1 Informacji (f. 0503779). Dla rachunków uwzględnionych w sekcji 2 „Rachunki z władzą finansową”, a także dla rachunku 0 210 03 000 ujętego w sekcji 1, kolumna 1 nie jest wypełniona.

W przypadku konieczności wskazania numerów rachunków, w ustawieniach wypełniania raportów (pozycja „ Dostosuj wyściółkę» menu przycisków « Wypełnić") dla opcji " Żadnych rachunków„należy zainstalować” NIE».

Informacje f. 0503295

Aby zestawić Informacje f. 0503295 powinien zastosować raport regulowany” F. 0503295, Informacja o wykonaniu orzeczeń sądowych dotyczących zobowiązań pieniężnych instytucji».

Automatyczne wypełnianie raportu nie jest zapewnione.