Zaświadczenie o dochodach 2 wzór podatku dochodowego od osób fizycznych. Informacje wymagane do umieszczenia w zaświadczeniu o dochodach

Certyfikat 2-NDFL, którego nowa forma obowiązuje w 2016 r., został zatwierdzony zarządzeniem Federalnej Służby Podatkowej Rosji z dnia 30 października 2015 r. nr ММВ-7-11/485@. Zarządzenie weszło w życie w grudniu 2015 r. Tym samym informację o dochodach pracowników za 2015 rok należy złożyć najpóźniej do 01.04.2016 roku na nowym formularzu zaświadczenia 2-NDFL. Poniżej znajdziesz formularz, wzór wypełnienia certyfikatu 2-NDFL 2016 oraz instrukcję jego wypełnienia.

Informacje na temat zmian w certyfikacie 2-NDFL od 2016 roku można znaleźć w poniższym filmie.

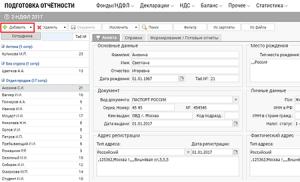

Certyfikat 2-NDFL (próbka wypełnienia)

Jak wypełnić 2-NDFL (instrukcje wideo)

Instrukcja wypełniania certyfikatu 2-NDFL

Ogólne wymagania dotyczące wypełnienia formularza Pomocy

Jeżeli nie ma wartości wskaźników całkowitych, wskazane jest zero („0”).

W „formularzu” Certyfikatu wpisuje się wszystkie dane i sumy, chyba że niniejsza Procedura stanowi inaczej.

Nagłówek stwierdza:

w „polu” „za ____ rok” – okres podatkowy, na który sporządzany jest formularz Zaświadczenia;

w „polu” „N ______” – numer seryjny Certyfikatu w sprawozdawczym okresie rozliczeniowym nadany przez agenta podatkowego;

w polu „od __.__.__” – data (dzień, numer porządkowy miesiąca, rok) wypełnienia formularza Certyfikatu wskazywana jest poprzez kolejne wpisanie danych cyframi arabskimi.

W polu Atrybut wpisuje się:

numer 1 - jeżeli zaświadczenie zostało złożone zgodnie z „art. 230 ust. 2” Kodeksu podatkowego Federacji Rosyjskiej (zwanego dalej Kodeksem);

numer 2 - jeżeli Zaświadczenie zostało złożone zgodnie z „klauzulą 5 art. 226” Kodeksu.

klauzula 2 art. 230 Ordynacji podatkowej Federacji Rosyjskiej: dokument zawierający informacje o dochodach osób fizycznych w upływającym okresie rozliczeniowym oraz o kwocie podatku obliczonego, potrąconego i przekazanego do systemu budżetowego Federacji Rosyjskiej za ten okres rozliczeniowy dla każdej osoby fizycznej, corocznie nie później niż 1 kwietnia roku następującego po upływie okresu rozliczeniowego;

klauzula 5 art. 226 Ordynacji podatkowej Federacji Rosyjskiej: jeżeli nie można potrącić od podatnika obliczonej kwoty podatku w okresie rozliczeniowym, agent podatkowy jest zobowiązany nie później niż 1 marca roku następującego po upływie okresu rozliczeniowego, w którym zaistnieły odpowiednie okoliczności, pisemnie powiadomić podatnika oraz organ podatkowy miejsca jego rejestracji o braku możliwości pobrania podatku u źródła, kwotach dochodu, od którego nie pobrano podatku oraz kwocie niezapłaconego podatku.

W polu Numer korekty:

przy sporządzaniu pierwotnego formularza Certyfikatu wpisuje się „00”;

przy sporządzaniu Certyfikatu korygującego zastępującego poprzednio złożony, podaje się wartość o jeden większą niż wskazana w poprzednim Certyfikatze („01”, „02” itd.);

przy sporządzaniu Certyfikatu unieważniającego w miejsce poprzednio złożonego wpisuje się liczbę „99”.

W polu w Federalnej Służbie Podatkowej (kod)

czterocyfrowy kod organu podatkowego, w którym agent podatkowy jest zarejestrowany, np.: 5032, gdzie 50 to kod regionu, 32 to kod organu podatkowego.

III. Procedura wypełniania Sekcji 1 Dane o agentze podatkowym

W „Dziale 1” znajdują się informacje dotyczące agenta podatkowego.

W polu Kod OKTMO

Wskazany jest kod gminy, na której obszarze znajduje się organizacja lub odrębny oddział organizacji.

Kody „OKTMO” zawarte są w „Ogólnorosyjskim „klasyfikatorze” terytoriów miejskich” OK 033-2013 (OKTMO).

Podczas wypełniania „wskaźnika” „Kod OKTMO”, któremu przydzielono jedenaście znanych spacji, w wolne znane spacje po prawej stronie wartości kodu nie są wprowadzane żadne znaki, jeżeli kod „OKTMO” ma osiem znaków. Na przykład dla ośmiocyfrowego kodu OKTMO w polu „Kod OKTMO” wskazana jest wartość „12445698”.

Przedsiębiorcy indywidualni, notariusze prowadzący prywatną praktykę, prawnicy prowadzący kancelarie adwokackie oraz inne osoby prowadzące prywatną praktykę i uznane za agentów podatkowych wskazują kod OKTMO w miejscu swojego zamieszkania.

Agenci podatkowi - indywidualni przedsiębiorcy, zarejestrowani w miejscu prowadzenia działalności, stosujący system opodatkowania w postaci jednolitego podatku od dochodu przypisanego dla niektórych rodzajów działalności i (lub) patentowy system opodatkowania, wskazują kod zgodnie z „OKTMO” pod adresem miejsce rejestracji indywidualnego przedsiębiorcy w związku z realizacją takiej działalności, w stosunku do swoich pracowników, wskazują kod „OKTMO” w miejscu ich rejestracji w związku z realizacją takiej działalności.

w polu NIP i KPP

w przypadku agentów podatkowych – organizacje – numer identyfikacyjny agenta podatkowego (NIP) i kod powodu rejestracji (RPC) w lokalizacji organizacji wskazane są zgodnie z Zaświadczeniem o rejestracji w organie podatkowym, a w przypadku agentów podatkowych – osoby fizyczne NIP jest wskazany zgodnie z zaświadczeniem o rejestracji w organie podatkowym osoby fizycznej w miejscu zamieszkania na terytorium Federacji Rosyjskiej.

W polu Agent podatkowy

skrócona nazwa (jeśli nie ma, pełna nazwa) organizacji jest wskazana zgodnie z jej dokumentami założycielskimi. Treść nazwy (jej skrót lub nazwa, np.: „Szkoła N 241” lub „OKB „Vympel”) znajduje się na początku wiersza.

W odniesieniu do osoby fizycznej uznanej za agenta podatkowego nazwisko, imię, nazwisko patronimiczne (jeśli występuje) podaje się w całości, bez skrótów, zgodnie z jej dokumentem tożsamości. W przypadku podwójnego nazwiska wyrazy zapisuje się łącznikiem. Na przykład: Iwanow-Juryew Aleksiej Michajłowicz.

Informacje o tym, jak znaleźć OKTMO, można znaleźć w poniższym artykule na naszej stronie internetowej.

IV. Procedura wypełniania Sekcji 2. Dane osoby fizycznej – odbiorcy dochodu

„Sekcja 2” zawiera informacje o osobie.

W polu NIP w Federacji Rosyjskiej

numer identyfikacyjny podatnika - wskazuje się osobę fizyczną, potwierdzającą rejestrację tej osoby w organie podatkowym Federacji Rosyjskiej. Jeżeli podatnik nie posiada NIP-u, dane te nie są wypełniane.

W polu NIP w kraju obywatelstwa

wskazać NIP podatnika (lub jego odpowiednik) w kraju obywatelstwa dla osób zagranicznych, jeżeli agent podatkowy posiada takie informacje.

W polach Nazwisko, Imię, Patronim<1>

nazwisko, imię i patronimika osoby fizycznej - podatnika są wskazane bez skrótów, zgodnie z dokumentem tożsamości. Patronimiki może brakować, jeżeli nie jest ona wskazana w dokumencie tożsamości podatnika.

<1>Jeśli jest dostępne, wskazane jest drugie imię.

W przypadku cudzoziemców nazwisko, imię i patronimikę można podać literami alfabetu łacińskiego.

W polu Status podatnika

Wskazany jest kod statusu podatnika.

Numer 1 – jeżeli podatnik jest rezydentem podatkowym Federacji Rosyjskiej;

numer 2 – jeżeli podatnik nie jest rezydentem podatkowym Federacji Rosyjskiej;

numer 3 – jeżeli podatnik – wysoko wykwalifikowany specjalista nie jest rezydentem podatkowym Federacji Rosyjskiej;

numer 4 - jeżeli podatnik jest uczestnikiem państwowego „programu” pomocy dobrowolnego przesiedlenia do Federacji Rosyjskiej rodaków mieszkających za granicą (członek załogi statku pływającego pod banderą państwową Federacji Rosyjskiej) i nie jest podatnikiem mieszkaniec Federacji Rosyjskiej;

numer 5 – jeżeli podatnikiem jest cudzoziemiec (bezpaństwowiec) uznany za uchodźcę lub który otrzymał tymczasowy azyl na terytorium Federacji Rosyjskiej i nie jest rezydentem podatkowym Federacji Rosyjskiej;

numer 6 - jeżeli podatnikiem jest cudzoziemiec zatrudniony w Federacji Rosyjskiej na podstawie patentu.

Jeżeli w okresie rozliczeniowym podatnik jest rezydentem podatkowym Federacji Rosyjskiej, wówczas wskazuje się cyfrę 1 (z wyjątkiem podatników wykonujących działalność gospodarczą w Federacji Rosyjskiej na podstawie patentu).

W polu Data urodzenia

Datę urodzenia (dzień, numer seryjny miesiąca, rok) podaje się poprzez kolejne zapisanie danych cyframi arabskimi.

W polu Obywatelstwo (kod kraju).

wskazany jest kod numeryczny kraju, którego obywatelem jest podatnik. Kod kraju jest wskazany zgodnie z ogólnorosyjskim „klasyfikatorem” krajów świata (OCSM).

Jeżeli podatnik nie posiada obywatelstwa, pole Kod kraju wskazuje kod kraju, który wydał dokument potwierdzający jego tożsamość.

W polu Kod dokumentu tożsamości

kod rodzaju dokumentu identyfikacyjnego wskazany jest zgodnie z Wykazem „Kody rodzajów dokumentów potwierdzających tożsamość podatnika” („Załącznik nr 1” do niniejszej Procedury).

W polu Seria i numer

Dane dokumentu tożsamości podatnika są oznaczone odpowiednio serią i numerem dokumentu, nie umieszcza się znaku „N”.

Wypełniając pole Adres zamieszkania w Federacji Rosyjskiej

pełny adres miejsca zamieszkania podatnika wskazany jest na podstawie dokumentu tożsamości lub innego dokumentu potwierdzającego adres miejsca zamieszkania.

W przypadku cudzoziemców przebywających na terytorium Federacji Rosyjskiej podaje się pełny adres, pod którym są zarejestrowani w Federacji Rosyjskiej w miejscu zamieszkania lub miejscu pobytu.

Dopuszczalny jest brak wskaźników w „polu” „Adres zamieszkania w Federacji Rosyjskiej”, pod warunkiem wypełnienia wskaźników w „polach” „Kod kraju zamieszkania” i „Adres”.

Elementy adresu to: „Kod pocztowy”, „Kod podmiotowy”, „Dzielnica”, „Miasto”, „Osiedle”, „Ulica”, „Dom”, „Budynek”, „Mieszkanie”.

Jeżeli brakuje jednego z elementów adresu, pole przydzielone temu elementowi nie jest wypełniane.

Kod tematu

kod podmiotu Federacji Rosyjskiej i innego terytorium, na którym dana osoba jest zarejestrowana w miejscu zamieszkania. Kod podmiotu Federacji Rosyjskiej wskazany jest zgodnie z Wykazem „Kody podmiotów Federacji Rosyjskiej i innych terytoriów” („Załącznik nr 2” do niniejszej Procedury).

Przykłady podania adresu

Odzwierciedlając element adresu domu, można zastosować zarówno wartości numeryczne, jak i alfabetyczne, a także znak „/” wskazujący dom narożny. Na przykład 4A lub 4/2. Modyfikacje typu „Budynek” wypełniane są w polu „Body”.

Przykład 1. Adres Moskwa, Leninsky Prospekt, budynek 4, budynek 1A, mieszkanie 10 jest odzwierciedlony w następujący sposób. W „polu” „Kod pocztowy” wskazuje 119049; w „polu” „Kod podmiotu” wskaż 77; w „polu” „Ulica” wskazany jest Prospekt Leninskiego; w „polu” „Dom” wskaż 4; w „polu” „Ciało” wskazuje 1A; w „polu” „Apartament” wskaż 10.

Przykład 2. Adres obwód woroneski, rejon paniński, wieś. Borszczewo, ul. Gagarina, dom 1 przedstawia się następująco. W „polu” „Kod pocztowy” wskazuje 396155; w „polu” „Kod podmiotu” wskaż 36; w „polu” „Powiat” wskazany jest rejon Paninsky; w „polu” „Osada” wskazana jest wieś Borszczewo; w polu „Ulica” wskazana jest ulica Gagarina; w „polu” „Strona główna” wskaż 1.

Przykład 3. Adres obwód Iwanowski, rejon Iwanowski, wieś Andreewo, 10 jest odzwierciedlony w następujący sposób. W „polu” „Kod pocztowy” wskazuje 153009; w „polu” „Kod podmiotu” wskaż 37; w „polu” „Powiat” wskazany jest rejon Iwanowo; w „polu” „Rozliczenie” wskazany jest Andreevo d; w „polu” „Dom” wskaż 10.

W polu Kod kraju zamieszkania

Wskazany jest odpowiedni kod kraju zamieszkania.

Brak wskaźników w „polach” „Kod kraju zamieszkania” i „Adres” jest dozwolony przy wypełnianiu wskaźników w polu „Adres zamieszkania w Federacji Rosyjskiej”.

W polu Adres

wskazany jest adres miejsca zamieszkania w państwie stałego zamieszkania. W takim przypadku adres jest wpisywany w dowolnej formie (dopuszczalne są litery alfabetu łacińskiego).

V. Procedura wypełniania sekcji 3 Dochód opodatkowany stawką ____%

„Dział 3” zawiera informacje o naliczonych i faktycznie uzyskanych przez osobę fizyczną dochodach pieniężnych i rzeczowych, a także korzyści majątkowych, według miesiąca okresu rozliczeniowego oraz odpowiadających im odliczeń.

Wypełniając formularz zaświadczenia z cechą 2, „Sekcja 3” wskazuje kwotę faktycznie uzyskanego dochodu, od którego podatek nie został pobrany przez agenta podatkowego.

Ulgi w podatku standardowym, socjalnym, inwestycyjnym i od nieruchomości nie są uwzględniane w „Rozdziale 3”.

Nagłówek „Rozdziału 3” wskazuje odpowiednią stawkę podatku, według której obliczane są kwoty podatku.

W polu Miesiąc

W porządku chronologicznym wskazany jest numer seryjny miesiąca okresu rozliczeniowego, za który dochód został naliczony i faktycznie otrzymany.

W polu Kod przychodów

wskazany jest odpowiedni kod dochodu wybrany z „Kodów rodzaju dochodu podatnika”.

W polu Kwota dochodu

cała kwota naliczonego i faktycznie otrzymanego dochodu jest odzwierciedlana zgodnie z określonym kodem dochodu.

W przeciwieństwie do rodzajów dochodów, dla których przewidziano odpowiednie odliczenia lub które nie podlegają opodatkowaniu w całości, wskazany jest odpowiedni kod odliczenia.

W przypadku dochodów, których specyfika opodatkowania jest określona zgodnie z „art. 214 ust. 1”, „214 ust. 3”, „214 ust. 4” Kodeksu, w odniesieniu do jednego kodu dochodu można wskazać kilka kodów odliczeń. W takim przypadku pierwszy kod odliczenia i kwota odliczenia są wskazane obok odpowiedniego kodu dochodu, a pozostałe kody odliczenia i kwoty odliczenia są wskazane w odpowiednich kolumnach w poniższych wierszach. Pola „Miesiąc”, „Kod dochodu” i „Kwota dochodu” obok kodów odliczeń i kwot odliczeń nie są wypełnione.

W polu Kod odliczenia

wskazany jest odpowiedni kod odliczenia, wybrany z „Kodów rodzaju odliczeń podatnika”. Kod odliczenia jest wskazany, jeśli dostępna jest kwota odpowiedniego odliczenia.

W polu Kwota potrącenia

uwzględniana jest kwota odliczenia, która nie powinna przekraczać kwoty dochodu wskazanej w odpowiedniej kolumnie „Kwota dochodu”.

Przykład

Organizacja wypłacała pracownikom wynagrodzenia przez 11 miesięcy w wysokości 550 000 rubli, naliczony, potrącony i przekazany podatek w wysokości 71 500 rubli. W związku ze zwolnieniem pracownik otrzymał w grudniu dochód rzeczowy w wysokości 10 500 rubli. Organizacja naliczyła podatek w wysokości 1365 rubli, ale go nie potrąciła.

Wypełniając formularz Certyfikatu z atrybutem 2 w „sekcji 3”, należy podać w „polu” „Miesiąc” numer seryjny miesiąca - 12, w „polu” „Kod dochodu” odpowiedni kod dochodu, w „ pole” „Kwota dochodu” kwota dochodu, od którego nie jest pobierany podatek – 10 500 rubli.

W „sekcji 5” wysokość dochodu wskazana jest w „polu” „Łączna kwota dochodu” - 10 500 rubli, w „polu” „Kwota obliczonego podatku” kwota obliczonego podatku wynosi 1365 rubli, w „polu „Agent „Kwota podatku niepobrana przez organy podatkowe” kwota podatku niepobrana przez agenta podatkowego wynosi 1365 rubli.

Wypełniając formularz zaświadczenia z atrybutem 1 w „Sekcji 3”, w odpowiednich polach wskazane są numery seryjne miesięcy, kody dochodów oraz kwoty wszystkich naliczonych i faktycznie uzyskanych dochodów.

W „sekcji 5” łączna kwota dochodu jest wskazana w „polu” „Całkowita kwota dochodu” - 560 500 rubli, w „polu” „Kwota obliczonego podatku” kwota podatku wynosi 72 865 rubli, w polach „ Kwota podatku pobranego”, „ „Kwota” przekazanego podatku” kwota podatku potrąconego i przekazanego wynosi 71 500 rubli, a w „polu” „Kwota podatku niepobrana przez agenta podatkowego” kwota podatku niepobranego przez wskazany jest agent podatkowy - 1365 rubli.

Usługa umożliwia:

- Przygotuj raport

- Wygeneruj plik

- Testuj pod kątem błędów

- Raport druku

- Wyślij przez Internet!

Certyfikaty 2-NDFL w 2018 r.: nowy formularz i wypełnienie próbek

Formularz zaświadczenia 2-NDFL i procedurę jego wypełniania zatwierdzono postanowieniem Federalnej Służby Podatkowej Rosji z dnia 30 października 2015 r. nr ММВ-7-11/485@ (zmienionym zarządzeniem Federalnej Służby Podatkowej Rosji Służba Podatkowa Rosji z dnia 17 stycznia 2018 r. nr ММВ-7-11/19@). Obowiązuje przez cały rok 2018. Od 1 stycznia 2019 roku będzie obowiązywał nowy certyfikat. Został zatwierdzony zarządzeniem Federalnej Służby Podatkowej Rosji z dnia 2 października 2018 r. nr ММВ-7-11/566@.

Zmiany w nowej formie:

- sporządzone w formie nadającej się do odczytu maszynowego;

- dla pracowników i dla Federalnej Służby Podatkowej tworzy się w różnych formach.

Kto musi przygotować i złożyć certyfikaty 2-NDFL

Zaświadczenia w formularzu 2-NDFL muszą złożyć organizacje i indywidualni przedsiębiorcy, którzy płacą dochody osobom fizycznym. Obowiązek ten zapisany jest w ust. 1 ust. 2 art. 226 i ust. 2 art. 230 Kodeks podatkowy Federacji Rosyjskiej.

Nie ma potrzeby przedstawiania zaświadczeń 2-NDFL w przypadku płatności na rzecz osoby fizycznej:

Tylko dochód niepodlegający opodatkowaniu (klauzula 28 art. 217 Kodeksu podatkowego Federacji Rosyjskiej, pismo Federalnej Służby Podatkowej Rosji z dnia 19 stycznia 2017 r. Nr BS-4-11/787@);

Dochód, od którego osoba fizyczna musi zapłacić podatek i złożyć deklarację (art. 227, art. 228 kodeksu podatkowego Federacji Rosyjskiej);

Dochód określony w art. 226.1 Kodeks podatkowy Federacji Rosyjskiej.

Jeżeli w roku sprawozdawczym (wygasłym) organizacja nie wypłaciła indywidualnego dochodu, od którego należało potrącić podatek dochodowy od osób fizycznych, nie jest konieczne składanie zaświadczenia 2-NDFL („zero”). Przykładowo, jeżeli jedynie dochód niepodlegający opodatkowaniu określony w art. 217 Kodeks podatkowy Federacji Rosyjskiej.

Gdzie złożyć 2-NDFL

Zgodnie z ust. 2 art. 230 Kodeksu podatkowego Federacji Rosyjskiej agenci podatkowi składają raporty dotyczące 2-NDFL organowi podatkowemu w miejscu ich rejestracji.

Prześlij 2-NDFL dla pracowników oddzielnych wydziałów do Federalnej Służby Podatkowej w miejscu ich rejestracji. To samo dzieje się, gdy oddzielny dział wypłaca dochody osobom fizycznym zgodnie z GPA.

Jakie dochody należy uwzględnić w zaświadczeniu 2-NDFL 2018

Jak wypełnić certyfikat 2-NDFL

Ogólne wymagania dotyczące wypełnienia certyfikatu 2-NDFL są następujące:

- Zaświadczenia 2-NDFL wypełnia agent podatkowy na podstawie danych zawartych w rejestrach podatkowych.

- Jeżeli w okresie rozliczeniowym agent podatkowy osiągnął dochód na rzecz osoby fizycznej opodatkowany różnymi stawkami podatkowymi, sekcje 3–5 wypełnia się dla każdej stawki.

- Wypełniając formularz zaświadczenia, kody rodzajów dochodów podatnika, kody rodzajów odliczeń podatnika, Katalogi „Kody rodzajów dokumentów potwierdzających tożsamość podatnika” (Załącznik nr 1 Procedury wypełniania wystawić zaświadczenie) oraz „Kody podmiotów Federacji Rosyjskiej i innych terytoriów” (załącznik nr 2 do Procedury wypełniania zaświadczenia).

- Wszystkie szczegóły i sumy są wypełniane w formularzu Certyfikatu. Jeżeli nie ma wartości wskaźników całkowitych, wskazane jest zero.

- Zaświadczenia w formie elektronicznej generowane są zgodnie z formatem (xml) przekazywania informacji o dochodach osób fizycznych w formularzu 2-NDFL.

Tabela 2. Jak wypełnić certyfikaty 2-NDFL

|

Rozdział |

Informacje, które należy przekazać |

|

Nagłówek |

Wskazany: Okres podatkowy, dla którego sporządzany jest formularz Certyfikatu; Numer seryjny Certyfikatu w raportowanym okresie podatkowym; Data sporządzenia formularza; Wskazany jest „Znak” i wpisany jest: numer 1 – w przypadku przedłożenia Certyfikatu 2-NDFL na podstawie postanowień ust. 2 art. 230 Ordynacja podatkowa Federacji Rosyjskiej; nr 2 – jeżeli Zaświadczenie zostało złożone zgodnie z postanowieniami ust. 5 art. 226 Kodeks podatkowy Federacji Rosyjskiej. Przy sporządzaniu pierwotnego formularza Certyfikatu w polu „Numer korekty” wpisuje się „00”; Przy sporządzaniu Certyfikatu korygującego w celu zastąpienia wcześniej złożonego Certyfikatu wskazywana jest wartość o jeden większa niż wskazana w poprzednim Certyfikatze (na przykład „01”, „02” itp.); Przy sporządzaniu Certyfikatu unieważniającego w miejsce poprzednio złożonego wpisuje się liczbę „99”. W polu „w Federalnej Służbie Podatkowej (kod)” - czterocyfrowy kod organu podatkowego, w którym zarejestrowany jest agent podatkowy. (Dział II Procedury wypełniania zaświadczenia) |

|

Oddział 1 „Dane agenta podatkowego” |

Wskazany jest kod OKTMO i numer telefonu kontaktowego agenta podatkowego; NIP i punkt kontrolny; nazwa organizacji zgodnie z jej dokumentami założycielskimi (Część III Procedury wypełniania certyfikatu) |

|

Oddział 2 „Dane osoby fizycznej – odbiorcy dochodu” |

Wskazany jest NIP indywidualnego podatnika; nazwisko, imię i nazwisko osoby fizycznej - podatnika; kod statusu podatnika; Data urodzenia; kod numeryczny kraju, którego obywatelem jest podatnik; kod rodzaju dokumentu identyfikacyjnego i jego szczegóły; pełny adres miejsca zamieszkania podatnika; (Dział IV Procedury wypełniania zaświadczenia) |

|

Oddział 3 „Dochód opodatkowany stawką __%” |

wskazane są informacje o dochodach naliczonych i faktycznie uzyskanych przez osobę fizyczną w gotówce i w naturze, a także w formie korzyści materialnych, według miesiąca okresu rozliczeniowego i odpowiadających im odliczeń. (Sekcja V Procedury wypełniania zaświadczenia) |

|

Rozdział 4 „Odliczenia od podatku zwykłego, socjalnego, inwestycyjnego i od nieruchomości” |

odzwierciedlenie informacji o ulgach w podatku standardowym, socjalnym, inwestycyjnym i od nieruchomości przekazywanych przez agenta podatkowego. (Dział VI Procedury wypełniania zaświadczenia) |

|

Rozdział 5 „Łączna kwota dochodu i podatku” |

łączne kwoty naliczonych i faktycznie uzyskanych dochodów, naliczonego, potrąconego i przekazanego podatku dochodowego od osób fizycznych wykazuje się według odpowiedniej stawki określonej w tytule Działu 3. (Dział VII Procedury wypełniania zaświadczenia) |

Jak wypełnić 2-NDFL w programie księgowym

Rozważmy procedurę wypełniania certyfikatów w programach księgowych: Bukhsoft Online, 1C: Księgowość i Kontur.Accounting.

Bukhsoft w Internecie

1. Przejdź do modułu „ ” w sekcji Fundusze/NDFL i wybierz „2-NDFL”.

2. W oknie, które zostanie otwarte, w zakładce „Ankieta” wypełnij i sprawdź dane pracownika.

4. W oknie, które zostanie otwarte, odzwierciedl dane dla sekcji 3-5 certyfikatu 2-NDFL.

1C:Przedsiębiorstwo

1. Przejdź do sekcji „Wynagrodzenia i personel/NDFL/2-NDFL w przypadku przeniesienia do Federalnej Służby Podatkowej”. Kliknij „Utwórz”.

2. Wypełnij nagłówek i podpisy.

3. Następnie za pomocą przycisku „Wypełnij” uruchom procedurę automatycznego zbierania informacji o dochodach osób fizycznych według bazy informacji. Lista sporządzonych zaświadczeń o dochodach dla osób fizycznych zostanie wyświetlona w części tabelarycznej dokumentu. Dokument wypełniany automatycznie zawiera tylko te kwoty dochodów, odliczeń i podatków osób fizycznych, które dotyczą OKTMO/KPP określone w nagłówku dokumentu. W razie potrzeby dane w dokumencie 2-NDFL pracownika można poprawić ręcznie, ale zamiast tego zaleca się samodzielne poprawienie danych uwierzytelniających, a następnie uzupełnienie danych w dokumencie.

4. Dane w zakładce „Dane osobowe” uzupełniają się automatycznie. Jeżeli niektóre dane osobowe nie zostaną uzupełnione lub zostaną wypełnione błędnie, możesz zmienić dane osobowe pracownika bezpośrednio z formularza dokumentu, korzystając z linku „Edytuj kartę pracownika”. Edytowane dane zostaną automatycznie zaktualizowane w formularzu.

Dane powiadomienia o obniżeniu podatku od zaliczek (numer, data powiadomienia i kod Federalnej Służby Podatkowej, która je wydała) są wypełniane automatycznie danymi określonymi w dokumencie „Zaliczka na podatek dochodowy od osób fizycznych”.

5. Po przygotowaniu informacji należy spisać dokument „2-NDFL do przekazania do Federalnej Służby Podatkowej”.

Kontur.Księgowość

1. W głównym oknie programu wybierz zakładkę „Raportowanie” i kliknij przycisk „Utwórz raport”.

2. W oknie, które zostanie otwarte, w sekcji „Podatek federalny” wybierz pozycję „2-NDFL”. I wskaż okres sprawozdawczy.

Jeśli potrzebujesz zaświadczenia o zatrudnieniu w banku, jego wzór musi odpowiadać aktualnemu formularzowi 2-NDFL lub wewnętrznemu wzorowi instytucji kredytowej. Dokument potrzebny jest do potwierdzenia aktualnego poziomu wypłacalności potencjalnego kredytobiorcy oraz oceny stabilności jego sytuacji finansowej. Bank zwraca uwagę na sumę zarobków, dokonane odliczenia, ulgi podatkowe, sprawdza dane pracodawcy.

Jeżeli pracodawca korzysta z niestandardowego wzoru zaświadczenia o dochodach, musi udostępnić pola na następujące informacje:

- PEŁNE IMIĘ I NAZWISKO. pracownik;

- nazwa i dane kontaktowe firmy zatrudniającej;

- całkowity dochód za wymagany przedział czasu, z wyróżnieniem potrąceń dokonywanych w okresach miesięcznych;

- podpisy odpowiedzialnych urzędników wraz z transkrypcjami.

Dodatkowo mogą być wymagane informacje o zajmowanym stanowisku i stażu pracy w firmie.

Zaświadczenie o zatrudnieniu w banku: wzór

Okres objęty certyfikatem należy uzgodnić z bankiem. W przypadku kredytów konsumenckich powszechną praktyką jest uwzględnianie dochodów za ostatnie sześć miesięcy. Aby otrzymywać duże kwoty przez długi okres, możesz potrzebować formularza wykazującego dochody za rok lub dłużej.

Zaświadczenie 2-NDFL dla banku (wzór do pobrania poniżej) wydawane jest na wniosek pracownika na dowolny przedział czasowy. Jeżeli odzwierciedlony okres obejmuje kilka lat kalendarzowych, wówczas na każdy rok generowane są osobne certyfikaty.

Przykładowy certyfikat 2-NDFL (2018) dla banku wypełnia się za pomocą zaktualizowanego formularza z kodem kreskowym 39909015. Formularz został zatwierdzony zarządzeniem Federalnej Służby Podatkowej z dnia 30 października 2015 r. nr ММВ-7-11/485 (jako zmieniona w dniu 17 stycznia 2018 r.).

Podział przychodów według kodów pozwala bankowi ocenić poziom stabilności pracy kredytobiorcy. Przykładowo, jeżeli w przedziale rozliczeniowym zapisano kilka kwot o kodzie 2300 (świadczenia szpitalne), świadczy to o ewentualnych problemach zdrowotnych kredytowanej osoby, co w przyszłości może skutkować spadkiem dochodów. Kody dochodów pochodzą z załącznika 1 do zarządzenia Federalnej Służby Podatkowej nr ММВ-7-11/387@ z dnia 10 września 2015 r. (zmienionego w dniu 24 października 2017 r.). Najpopularniejsze szyfry to:

- 2000 – oznacza wynagrodzenie zasadnicze;

- 2002 – wysokość wypłat premii;

- 2012 – wynagrodzenie urlopowe;

- 2300 – świadczenia chorobowe.

Jeżeli pracownik korzysta z ulg podatkowych, wysokość zastosowanych świadczeń musi zostać wykazana w rubryce 4 zaświadczenia. Przykładowy certyfikat 2-NDFL (2018) dla banku zawiera wydzielone pola do wpisania informacji o podstawach skorzystania z prawa do obniżki kwoty dochodu podlegającego opodatkowaniu. Sekcja 5 zawiera uogólnione dane dotyczące uzyskanych środków oraz podatku pobranego od tej kwoty.

Zaświadczenie o dochodach według formularza bankowego

Banki samodzielnie opracowują wzory zaświadczeń o dochodach kredytobiorców, nie ma dla nich jednolitego formularza. Informacje o dochodach i odliczeniach w takim zaświadczeniu nie mogą być podawane co miesiąc, ale średnio. Oprócz kierownika taki certyfikat podpisuje główny księgowy. Podamy przykład certyfikatu wypełnionego na formularzu Sbierbanku.

Zaświadczenie w formularzu 2 podatek dochodowy od osób fizycznych: cel

Formularz 2-NDFL służy agentowi podatkowemu do przekazywania organom podatkowym informacji o dochodach płaconych osobom fizycznym, a także o naliczonym podatku dochodowym od osób fizycznych, potrącanym od niego i wpłacanym do budżetu (art. 230 ust. 2 kodeksu podatkowego Federacji Rosyjskiej).

Ponadto za pomocą zaświadczenia o dochodach agent informuje inspektorat i pracownika o niemożności potrącenia podatku u źródła od osoby i wskazuje jego kwotę (art. 226 ust. 5 kodeksu podatkowego Federacji Rosyjskiej). To samo zaświadczenie wydawane jest pracownikowi w celu potwierdzenia wysokości jego dochodów w miejscu pracy.

O terminach wystawienia zaświadczenia na wniosek pracownika przeczytasz w artykule „Nie dali pracownikowi zaświadczenia 2-NDFL? Poczekaj na rozprawę” .

Informacje do Federalnej Służby Podatkowej przygotowane na podstawie tego zaświadczenia przekazywane są na koniec okresu rozliczeniowego – roku. Zatwierdza formularz zaświadczenia 2-NDFL Federalnej Służby Podatkowej Federacji Rosyjskiej (art. 216 ust. 5 art. 226 ust. 2 art. 230 kodeksu podatkowego Federacji Rosyjskiej).

Certyfikat 2-NDFL na rok 2018

Obecna forma zaświadczenia 2-NDFL została zatwierdzona zarządzeniem Federalnej Służby Podatkowej z dnia 2 października 2018 r. nr ММВ-7-11/566@. Będziemy z niego korzystać w roku 2019 przy składaniu informacji za rok 2018.

NOTATKA! Istnieją dwa formularze: do złożenia w urzędzie skarbowym i do wydania pracownikowi.

W Federalnej Służbie Podatkowej złożymy formularz maszynowy, który zachowuje nazwę „2-NDFL”. Składa się z arkusza głównego i dodatku. Arkusz główny przedstawia kwoty podatku dochodowego i podatku dochodowego od osób fizycznych, natomiast w załączniku znajdują się informacje o dochodach i odpowiadających im odliczeniach w podziale na miesiące, ze wskazaniem kodów rodzajów dochodów i kodów rodzajów odliczeń.

Formularz wydawany pracownikom nazywa się teraz po prostu „Zaświadczeniem o dochodach i kwotach podatku osoby fizycznej”, bez zwykłego „2-NDFL”. Pozostał praktycznie niezmieniony w porównaniu do poprzedniego 2-NDFL.

W 2018 r. formularz z zarządzenia Federalnej Służby Podatkowej nr MMV-7-11/485@ z dnia 30 października 2015 r. ze zmianami wprowadzonymi zarządzeniem Federalnej Służby Skarbowej nr MMV-7-11/19@ z dnia 17 stycznia 2018 r. , użyto.

Do wydania zaświadczenia w 2017 r. wykorzystano formularz 2-NDFL, zatwierdzony zarządzeniem Federalnej Służby Podatkowej z dnia 30 października 2015 r. Nr ММВ-7-11/485@. Formularz 2-NDFL wszedł w życie 8 grudnia 2015 r. we wszystkich obszarach swojego przeznaczenia, a także służył do zgłaszania dochodów za 2016 rok.

Gdzie mogę uzyskać/pobrać przykładowy formularz 2-NDFL na lata 2018–2019?

Nowe formularze służące do raportowania za 2018 rok można pobrać na naszej stronie internetowej. Formularz ten przeznaczony jest do raportowania do organów podatkowych.

Wzór wypełnienia zaświadczenia 2-NDFL dla organów podatkowych można pobrać pod linkiem poniżej.

Co roku organizacje działające jako agenci podatkowi muszą przekazywać pracownikom Federalnej Służbie Podatkowej informacje o uzyskanych dochodach, naliczonym podatku dochodowym i przekazanym do budżetu, a także informacje o dokonanych odliczeniach. Informujemy, że zarządzeniem Federalnej Służby Podatkowej nr ММВ-7-11/485@, które weszło w życie 30 października 2015 r., wprowadzono nową formę zaświadczenia 2-NDFL. Sprawozdawczość w 2016 r. będzie musiała zostać złożona przy użyciu tego formularza, a nie starego.

Nowy certyfikat 2-NDFL przeszedł pewne zmiany i uzupełnienia, które należy wziąć pod uwagę przy jego wypełnianiu. Ponadto od 2016 roku wprowadzono usługę, która przekazywana jest kwartalnie i faktycznie będzie powielać informację o podatku dochodowym od osób fizycznych dla pracowników. Jednak zawarte w nim informacje będą miały charakter ogólny, a nie spersonalizowany.

Do nagłówka dodano pole korekcyjne:

- Jeżeli certyfikat jest podany początkowo, wpisuje się „00”.

- Przesyłając raport korygujący, należy podać jego numer, na przykład „01”, „02” itp.

- Jeżeli zaistnieje konieczność unieważnienia wcześniej złożonego certyfikatu, wówczas wpisuje się kod „99”.

Sekcja 2 będzie zawierała NIP dla pracowników zagranicznych, a do kodów wcześniej obowiązujących zostaną zastosowane dodatkowe kody:

- „4” umieszcza się, jeżeli pracownik jest uczestnikiem państwa. Program pomagający w dobrowolnym przesiedleniu rodaków mieszkających poza granicami Federacji Rosyjskiej.

- „5” – jeżeli pracownik zagraniczny otrzyma azyl tymczasowy, a także posiada status uchodźcy.

- „6” oznacza się, jeżeli cudzoziemiec pracuje na podstawie patentu.

W przypadku pracowników zagranicznych w polu Adresat możesz wskazać miejsce zamieszkania lub adres miejsca rejestracji w Federacji Rosyjskiej.

W artykule 4 (dotyczącym odliczeń) wprowadzono następujące zmiany:

- W dziale znajdują się informacje nie tylko o odliczeniach majątkowych i socjalnych (na naukę, leczenie), ale także inwestycyjnych.

- Dodano pole, w którym wskazane są szczegóły powiadomienia o otrzymaniu odliczeń socjalnych.

W dziale 5 dodano pole do wskazania informacji o stałych zaliczkach, wraz z polem na dane dotyczące zawiadomienia, które służy do potwierdzenia prawa do obniżki podatku od tych kwot.

Zaświadczenie o azylu czasowym w katalogu kodów dokumentów oznaczone jest kodem „19”, a nie „18”. Kody regionów obejmują teraz Krym (91) i Sewastopol (92). Sekcje 3-5 należy wypełnić dla każdej stawki oddzielnie.

Podatek dochodowy od osób fizycznych potrącany z zwolnień chorobowych i wynagrodzenia urlopowego od 1 stycznia 2016 r., odliczenia te będą musiały zostać przekazane do budżetu nie później niż w miesiącu ich zapłaty, zgodnie z Ordynacją podatkową Federacji Rosyjskiej, art. 226, ust. 6. Imiona i nazwiska pracowników zagranicznych można podawać literami łacińskimi.

Termin składania 2-NDFL

Zaświadczenie zawiera funkcję, zgodnie z którą ustalane są następujące terminy złożenia formularza w urzędzie skarbowym:

- Pozycja 1 w zaświadczeniu o podatku dochodowym od osób fizycznych nr 2 jest z reguły wskazywana w większości przypadków i stosowana w przypadku agentów podatkowych, którzy obliczyli dochód pracownika, ustalili podstawę opodatkowania i obliczyli kwotę podatku do budżetu. Termin na złożenie dokumentów w tym przypadku upływa z dniem 1 kwietnia następnego roku sprawozdawczego.

- Pozycję 2 w zaświadczeniu o podatku dochodowym od osób fizycznych nr 2 należy wskazać, jeżeli podatnik nie ma możliwości poboru podatku dochodowego od osoby fizycznej; termin składania zeznań upływa nie później niż 1 marca.