Jak zorganizować wpłatę gotówki w banku. Jak wpłacić saldo środków do banku Wpłata gotówkowa do próbki banku RKO

Nakaz wypłaty gotówki jest jednym z dokumentów dyscypliny gotówkowej służącym do sformalizowania każdej wypłaty gotówki z kasy indywidualnego przedsiębiorcy lub organizacji.

RKO sporządza się w jednym egzemplarzu i podpisuje:

Szef organizacji

Kasjer, główny księgowy lub księgowy (w przypadku jego nieobecności – osoba go zastępująca)

Odbiorca środków

Wykonane polecenie wydatku pozostaje w kasie. Ale wcześniej należy go zarejestrować w dzienniku w celu rejestracji przychodzących i wychodzących dokumentów gotówkowych ().

Poprawki i plamy są surowo zabronione w RKO!

UWAGA: Od 1 czerwca 2014 r. Ustanowiono nową procedurę przeprowadzania transakcji gotówkowych, zgodnie z którą indywidualni przedsiębiorcy nie mogą sporządzać zleceń gotówkowych przychodzących i wychodzących, a także nie prowadzić księgi kasowej (Instrukcje Banku Centralnego Federacji Rosyjskiej nr 3210-U).

INSTRUKCJA WYPEŁNIANIA ZLECEŃ WYDATKÓW GOTÓWKOWYCH

(kliknij to pole, aby uzyskać szczegółowe informacje)

Wiersz „Organizacja”. Wskazana jest nazwa organizacji (na przykład LLC „Marchew”). Jeżeli RKO wypełnia indywidualny przedsiębiorca, wówczas to wskazujemy (na przykład indywidualny przedsiębiorca Siergiejew P.P.)

Linia poniżej wskazuje nazwę i kod jednostka strukturalna W organizacji. Jeżeli nie ma podziałów konstrukcyjnych, dodaje się myślnik.

Wiersz „Kod według OKPO”. Kod OKPO jest wskazany zgodnie z danymi w powiadomieniu z Rosstat.

Pole „Numer dokumentu”. Numer seryjny kasy jest wskazany zgodnie z dziennikiem rejestracji przychodzących i wychodzących dokumentów kasowych. Zgodnie z przepisami dokumenty kasowe numeruje się w kolejności od początku każdego roku kalendarzowego.

Pole „Data kompilacji”. Wskazujemy datę wydania środków z kasy! I nic więcej. Data jest wskazana w formacie - DD.MM.RRRR. Na przykład 06.02.2018.

BLOK TABELI „DEBET”(Adresy IP nie wypełniają tego pola):

Piszemy Kod jednostki strukturalnej organizacja (jeśli istnieje), dla której dokonywane są rozliczenia gotówkowe.

Liczyć„Rachunek odpowiedni, subkonto.” Wskazany jest numer rachunku, którego obciążenie odzwierciedla wydanie środków z kasy zgodnie z planem kont, na przykład:

51 – przekazanie środków do banku w celu zaksięgowania na rachunku

60 – rozliczenia z dostawcami i wykonawcami

70 – rozliczenia z personelem z tytułu wynagrodzeń

71 – rozliczenia z osobami odpowiedzialnymi

73 – rozliczenia z personelem z tytułu pozostałych operacji

75-2 – rozliczenia z fundatorami o wypłatę dochodów

Kolumna „Kod rachunkowości analitycznej”. Odzwierciedlany jest odpowiedni kod konta określony w poprzedniej kolumnie (pod warunkiem, że organizacja przewiduje obecność takich kodów).

Kolumna „Kredyt. Wskazany jest numer konta, którego kredyt odzwierciedla wypłatę środków z kasy organizacji. Zwykle jest to konto 50.1 - „gotówka”. Przedsiębiorcy indywidualni nie wypełniają tej kolumny.

Kolumna „Kwota”. Kwotę wydaną z kasy rejestruje się cyfrowo.

Kolumna „Kod celu”. Wskazany jest kod celu wykorzystania zbytych środków. Kolumnę tę wypełnia się tylko wtedy, gdy organizacja stosuje odpowiedni system kodowania.

Linia „Problem”. W celowniku podaje się pełne imię i nazwisko osoby lub nazwę organizacji, na rzecz której przekazywane są pieniądze (komu?).

Linia „Baza”. Określona jest podstawa emisji środków (treść transakcji finansowej). Na przykład „Wpłata gotówki do banku”; „Wydawanie gotówki na wydatki służbowe”.

Wiersz „Kwota”. Wskazujemy kwotę pieniędzy wydaną z kasy. W tym przypadku ruble są oznaczane słownie wielką literą, a kopiejki - cyframi. Jeśli po wpisaniu kwoty w rublach pozostanie pusta linia, umieszcza się w niej myślnik.

Wiersz „Aplikacja”. Wskazane są załączone dokumenty pierwotne i inne, na podstawie których wydawane są pieniądze (zamówienia, wyciągi, pokwitowania).

Następujące wiersze są podpisane szef organizacji I główny księgowy(lub inna upoważniona osoba). Podpis menedżera w RKO nie jest wymagany, pod warunkiem, że wyraził on zgodę na przeprowadzenie operacji w dokumentach dołączonych do materiałów eksploatacyjnych.

Wiersz „Otrzymano”. Wypełnia osoba, której wydawane są środki z kasy fiskalnej. W tym przypadku ruble są oznaczane słownie wielką literą, a kopiejki - cyframi. Jeśli po wpisaniu kwoty w rublach pozostanie pusta linia, umieszcza się w niej myślnik. Poniżej znajduje się podpis odbiorcy oraz data otrzymania pieniędzy.

Wydając pieniądze na podstawie polecenia zapłaty, kasjer wymaga przedstawienia dokumentu (paszportu, dowodu wojskowego, prawa jazdy itp.) identyfikującego odbiorcę. W kolejnym wierszu kasjer zapisuje nazwę, numer, datę i miejsce wystawienia tego dokumentu.

Wiersz „Wydane przez kasjera”. Kasjer składa swój podpis pod transkrypcją, ALE dopiero po wydaniu gotówki zgodnie z rozliczeniem kasowym.

- Próbki wypełnienia RKO -

Wydanie środków pieniężnych na konto (zdjęcia powiększyć)

Przelew środków do banku

Organizacja nie korzysta z usług windykacyjnych, a gotówka z kasy jest odprowadzana do banku w celu zaksięgowania na rachunku bieżącym przez jednego z pracowników. Jak w takiej sytuacji wystawić rozliczenie kasowe przy wydawaniu pieniędzy z kasy – czy powinno być f. I. O. oraz dane paszportowe tego pracownika i jego podpis? Różne organizacje różnie podchodzą do tego problemu. Przyjrzyjmy się często stosowanym metodom i zdecydujmy, które z nich można zastosować, a które nie są konieczne.

METODA 1. Niepoprawna i niebezpieczna. W RKO w ogóle nie ma wzmianki o pracowniku, który bierze pieniądze do banku

Oznacza to, że wiersz „Wydanie” pozostaje pusty lub wskazana jest w nim nazwa banku. W wierszu „Baza” piszą „Za zasilenie rachunku bieżącego w takim a takim banku”. Po powrocie do kasy pracownik przypina paragon bankowy do ogłoszenia o wniesieniu wkładu pieniężnego i podaje jego dane w wierszu „Załącznik”.

Księgowi zwykle tłumaczą to tym, że wskazują w zleceniu zaksięgowania rachunku Dt 51 - Rachunek Kt 50, jednak ich zdaniem nie oznacza to przygotowania rozliczeń pieniężnych dla danej osoby. Oznacza to, że uważają, że pieniądze w ramach takiego rozliczenia gotówkowego są natychmiast wydawane bankowi, a podpis odbiorcy zastępuje paragon bankowy dołączony do zamówienia.

Co jest nie tak. Naruszono następujące zasady sporządzania rozliczeń kasowych oraz zasady wydawania pieniędzy z kasy fiskalnej.

Po pierwsze, RKO musi wskazać f. I. O. oraz dane paszportowe osoby, na którą wydano pieniądze, wraz z jej podpisem. Jest to wymóg nie tylko Regulaminu dotyczącego trybu przeprowadzania transakcji gotówkowych punkt 4.2 Regulaminu, zatwierdzony. Banku Centralnego z dnia 12 października 2011 r. nr 373-P (zwany dalej Regulaminem), ale także Ustawa o rachunkowości klauzula 2 art. 9 ustawy z dnia 6 grudnia 2011 r. nr 402-FZ. W końcu RKO jest dokumentem podstawowym.

Po drugie, kasjer nie ma prawa wydawać pieniędzy, dopóki odbiorca nie podpisze i nie zapisze kwoty słownie. punkt 4.3 Regulaminu.

Po trzecie, rozliczenie gotówkowe musi zostać w pełni zakończone (ze wszystkimi załącznikami) już w momencie wydania pieniędzy z kasy punkt 4.2 Regulaminu; klauzula 3 art. 9 ustawy z dnia 6 grudnia 2011 r. nr 402-FZ. Oznacza to, że dane paragonu bankowego w wierszu „Załącznik” w kasie nie mogą zastąpić podpisu odbiorcy. Przecież paragon pojawia się później, gdy bank przyjmie pieniądze.

W przypadku przekazania pieniędzy do banku za pośrednictwem serwisu inkasowego banku, pracownik przyjmujący gotówkę nie podpisuje kasy. Nie jest to jednak jeszcze powód, aby w naszym przypadku zrobić to samo. Po pierwsze, istnieją specjalne zasady dotyczące gromadzenia i Rozporządzenie Banku Centralnego nr 318-P z dnia 24 kwietnia 2008 r. Po drugie, podpis w kasie w tym przypadku zastępuje podpis kolekcjonera na innym dokumencie - paragonie za torbę. § 9 ust. 7 Regulaminu Banku Centralnego z dnia 24 kwietnia 2008 r. nr 318-P. Ponieważ kolekcjoner podpisuje go natychmiast przy przekazywaniu pieniędzy, czyli jest wydawany jednocześnie z rozliczeniem gotówkowym. I to właśnie ten dokument stanowi podstawę do sporządzania rozliczeń pieniężnych za pieniądze przekazywane kolekcjonerom.

Jakie to niebezpieczne. Oczywiście organy podatkowe nie nakładają kary za takie naruszenie. Niebezpieczeństwo jest inne: jeśli z jakiegoś powodu całość lub część pieniędzy nagle nie dotrze do banku, kasjer nabierze podejrzeń. Przecież pracownik może twierdzić, że otrzymał od kasjera mniej niż wskazano w kasie, albo w ogóle nic nie otrzymał – wszystko może się zdarzyć. A kasjer nie ma nic do udowodnienia, że jest inaczej, skoro nikt nie podpisał odbioru gotówki z kasy.

Do nadużyć tutaj może dojść także ze strony samego kasjera, który zestawi kwotę rozliczenia gotówkowego na kwotę większą niż ta, którą przekazał pracownikowi.

Metoda ta jest bezpieczna tylko w jednym przypadku – jeśli kasjer sam przynosi pieniądze do banku. Wówczas za pomocą obsługi kas fiskalnych tak naprawdę nie jest sformalizowana operacja wydania pieniędzy z kasy pracownikowi, ale operacja wpłaty pieniędzy do banku w celu zaksięgowania na rachunku bieżącym.

Jeżeli kasjerów jest kilku, wówczas przekazanie pieniędzy od kasjera starszego do kasjera, który zabiera pieniądze do banku, formalizowane jest poprzez wpis do księgi środków przyjętych i wydanych przez kasjera na formularzu nr KO-5.

METODA 2. Niepoprawna, ale nieszkodliwa. Pracownik, który ma przekazać pieniądze z kasy do banku, otrzymuje je na konto

Po powrocie z banku pracownik sporządza protokół zaliczkowy i dołącza do niego jako dokument potwierdzający pokwitowanie ogłoszenia o wniesieniu wkładu pieniężnego (zawiera ono imię i nazwisko osoby, od której otrzymał pieniądze).

W RKO wskazują zaksięgowanie Dt rachunku 71 - Kt rachunku 50, a w dniu zaksięgowania pieniędzy na rachunku dokonują zaksięgowania Dt rachunku 51 - Kt rachunku 71.

W ten sposób argumentują księgowi stosujący tę metodę. Jeżeli pracownik otrzyma pieniądze z kasy do przekazania komuś, wówczas ma obowiązek zgłosić to. Jak to zrobić? Istnieje znana metoda - raport zaliczkowy, który zakłada, że gotówka została wcześniej wydana na konto.

Co jest nie tak. Pieniądze rozliczeniowe przekazywane są pracownikom wyłącznie na wydatki - czyli na rozliczenia z osobami trzecimi za towary (pracę, usługi) zakupione dla firmy. punkt 4.1 Regulaminu. A kiedy wpłacasz gotówkę w banku, nie ma mowy o wydawaniu pieniędzy - pozostają one w organizacji, chociaż „lokalizacja” zmienia się z kasy na rachunek bieżący.

Dlatego teza, że pracownik odpowiada za każdą kwotę otrzymaną z kasy fiskalnej (z wyjątkiem wynagrodzeń i innych płatności bezpośrednio na rzecz pracownika) jest błędna.

Dlaczego jest nieszkodliwy? Nie ma żadnej kary za błędne zarejestrowanie wyemitowanych pieniędzy jako objętych zgłoszeniem. Fakt przekazania pracownikowi określonej kwoty z kasy rejestruje się. A jeśli coś stanie się z gotówką w drodze do banku, skontaktują się z właściwymi ludźmi.

METODA 3. Preferowana. RKO ma dane i podpis pracownika bez formalizowania wydania pieniędzy na konto

Organizacja musi mieć osobę specjalnie upoważnioną do deponowania pieniędzy w banku. Jest on mianowany na polecenie szefa punkt 1.5 Regulaminu.

OSTRZEGAMY KASJERA

Wszelkie transfery środków pieniężnych z rąk do rąk w ramach organizacji muszą być udokumentowane ze wskazaniem f. I. O. odbiorcy pieniędzy i jego podpis. Zanonimizowane dokumenty przepływu środków pieniężnych mogą prowadzić do nadużyć.

Teraz o okablowaniu, które należy zainstalować w RKO. W zależności od okoliczności istnieją dwie możliwości.

OPCJA 1. Faktura Dt 51 – Faktura Kt 50. Dopuszczalna jest w rachunku rozliczeniowym sporządzonym dla pracownika, jeżeli istnieje pewność, że bank przyjmie pieniądze jeszcze tego samego dnia. Data odbioru – data widniejąca na pokwitowaniu ogłoszenia o wpłatach pieniężnych. Podstawą zaksięgowania jest rozliczenie gotówkowe i paragon bankowy.

OPCJA 2. Jeżeli istnieje możliwość, że pracownik przekaże pieniądze bankowi dopiero następnego dnia (np. wieczorem odwiedzi kilka punktów sprzedaży należących do firmy i może nie dotrzeć do banku przed jego zamknięciem), to lepiej zaksięgować konto Dt 57 „Przelewy w drodze” – konto Kt 50. Po wpłynięciu pieniędzy do banku dokonujemy zaksięgowania konta Dt 51 – konto Kt 57.

Ta opcja jest również dobra, ponieważ bank przy przyjęciu gotówki potrafi wykryć fałszywe banknoty i wtedy wpis Dt konto 51 - Kt konto 50 wskazany w kasie przy wydawaniu pieniędzy okaże się na błędną kwotę.

Poniżej znajduje się przykład prawidłowej rejestracji RKO.

Rejestrując to RKO w księdze kasowej, wpisz f. w kolumnie 2. I. O. pracownikowi z dopiskiem „Za zasilenie rachunku bieżącego organizacji w takim a takim banku”.

Organizacje uporządkowały przygotowania do RKO. Jak sporządzić dokument eksploatacyjny do wpłaty pieniędzy do banku od indywidualnego przedsiębiorcy?

Jeśli on sam przeprowadza transakcje gotówkowe i przekazuje gotówkę z kasy do banku, odpowiednia jest również „bezosobowa” usługa rozliczeń gotówkowych, czyli metoda 1. A jeśli jedną z nich wykonuje jego pracownik, musisz zanotuj transfer pieniędzy między nim a indywidualnym przedsiębiorcą, wówczas stosuje się metodę 3.

| Szef organizacji |

Zagadnienia organizacji i przeprowadzania transakcji gotówkowych są istotne dla przedsiębiorców dokonujących płatności gotówkowych. Zmiany w użytkowaniu systemów kasowych, w szczególności wprowadzenie kas fiskalnych online, pociągnęło za sobą szereg dostosowań w procedurze ewidencji transakcji gotówkowych (Instrukcja z dnia 19 czerwca 2017 r. N 4416-U, która weszła w życie 19 sierpnia 2017 r. , 2017). Dowiedz się o głównych zmianach w organizacji transakcji gotówkowych, powtórz główne punkty sporządzania zlecenia gotówkowego i pobierz bezpłatne zlecenie gotówkowe (formularz 2019).

Procedurę przeprowadzania transakcji gotówkowych gotówką na terytorium Federacji Rosyjskiej ustala Bank Rosji. Procedura jest jednolita i obowiązkowa dla osób prawnych.

Podstawowe wymagania Banku Federacji Rosyjskiej

Konieczne jest ustalenie limitu salda gotówkowego w kasie na podstawie dokumentu administracyjnego (Zamówienie), który jest obliczany przy użyciu wzoru zgodnego z dyrektywą Banku Rosji.

Ważne: małe firmy i indywidualni przedsiębiorcy zgodnie z pismem Federalnej Służby Podatkowej Rosji z dnia 09.07.2014 N ED-4-2/13338 nie może ustalić limitu salda gotówkowego.

Wszystkie transakcje gotówkowe są dokumentowane dokumentami kasowymi i odzwierciedlane w księdze kasowej. Tym samym transakcje przyjęcia i wydania gotówki formalizowane są przychodowymi lub wychodzącymi zleceniami kasowymi (po zakończeniu zmiany można wystawić jedno PKO i jedną kasę).

Przyjęcie i wypłata gotówki jest odzwierciedlona w księdze kasowej (BK), w niej dokonywane są wpisy dla każdego PKO i RKO. Na koniec dnia roboczego kasjer sprawdza stan gotówki w kasie z saldem na kasie i potwierdza własnoręcznym podpisem wprowadzone w niej zapisy. Jeżeli w ciągu dnia nie ma przepływu pieniędzy przez kasę, nie następuje żaden zapis w kasie.

PKO, RKO i QC mogą być wydawane w formie papierowej lub elektronicznej. Zabronione jest poprawianie dokumentów sporządzonych elektronicznie po ich podpisaniu. Korekty w dokumentach papierowych można dokonywać poprzez wskazanie: daty korekty, podpisów osób, które sporządzały dokument korygowany, wraz z ich nazwiskami i inicjałami. Główny księgowy sprawuje kontrolę nad zarządzaniem systemem księgowym.

Ważne: Przedsiębiorcy indywidualni nie mogą wystawiać dokumentów kasowych i nie prowadzić kasy fiskalnej (pkt 4.1 Instrukcje Banku Rosji 3210-U).

Transakcje gotówkowe mogą być przeprowadzane przez kasjera wyznaczonego spośród pracowników osoby prawnej lub przedsiębiorcy indywidualnego lub przez samego zarządzającego. Zapoznanie się z obowiązkami i prawami następuje za podpisem. Kasjer musi posiadać pieczątkę ze szczegółami potwierdzającymi transakcję oraz wzorami podpisów osób upoważnionych do podpisywania dokumentów kasowych.

Przyjrzyjmy się bliżej procedurze przetwarzania transakcji wypłaty gotówki z kasy fiskalnej: deponowanie wpływów gotówkowych na rachunku bieżącym, wydawanie wynagrodzeń i innych płatności pracownikom, wystawianie kwot rozliczeniowych itp. Możesz pobrać polecenie odbioru gotówki (formularz słowny ) bezpłatnie na końcu artykułu.

Procedura przetwarzania transakcji

|

Wydanie gotówki na podstawie raportu |

|

|

Dostawa wpływów pieniężnych do banku |

|

|

Wydawanie pieniędzy na pensje |

|

|

Inne sprawy |

Kasjer prosi o paszport lub pełnomocnictwo od odbiorcy pieniędzy (oryginał lub kopia pełnomocnictwa pozostaje w kasie) |

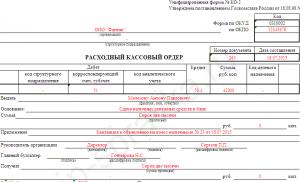

Wszystkie operacje związane z wydaniem gotówki z kasy fiskalnej mogą być wydawane przez usługi kasowe zgodnie z ujednoliconym (nieobowiązkowym do stosowania od 01.01.2013 zgodnie z Ustawa federalna N 402-FZ„O rachunkowości”) formularz nr KO-2. Przykładowe polecenie odbioru gotówki można pobrać bezpłatnie na końcu artykułu.

RKO wydawane jest poprzez dokonanie wpisu do księgi w dniu faktycznej emisji pieniądza.

Zlecenie gotówkowe na wydatki (przykład wypełnienia)

Wypełnienie RKO

W wierszu „organizacja” nazwa osoby prawnej jest wskazana zgodnie z danymi Jednolitego Państwowego Rejestru Podmiotów Prawnych.

Jeżeli organizacja ma oddziały, przedstawicielstwa lub inne odrębne oddziały, można im przypisać kody. W takim przypadku w wierszu „jednostka konstrukcyjna” wskazana jest nazwa takiej jednostki zgodnie z dokumentami założycielskimi, a w kolumnie „Kod jednostki strukturalnej” wskazany jest kod takiej jednostki.

Obowiązkowa numeracja RKO nie jest określona przez prawo. Decydując się na numerację, kolejność powinna być ustalona w drodze ustawy miejscowej.

Za datę sporządzenia rozliczenia kasowego przyjmuje się datę wypłaty środków pieniężnych z kasy fiskalnej.

Kolumna „Debet” wskazuje rachunki księgowe, na których mają być odzwierciedlone transakcje wypłaty gotówki. Przykłady operacji przedstawiono w poniższej tabeli.

W kolumnie „Kredyt” rachunek przepływów pieniężnych w kasie wskazany jest na rachunku księgowym 50.01 „Środki pieniężne organizacji”.

Kwota otrzymanych środków jest podana cyfrowo w kolumnie „Kwota, rub. kopiejek”. oraz słownie w odpowiednich wierszach zamówienia. Wpisu dokonuje się od początku wiersza, wielką literą.

Kolumnę „Kod docelowego celu” wypełnia się tylko wtedy, gdy w kasie otrzymano docelowe finansowanie.

W wierszu „Wydanie” wpisz pełne imię i nazwisko odbiorcy pieniędzy.

W wierszu „Baza” - treść transakcji biznesowej (na przykład zaksięgowanie na koncie VID LLC w banku PJSC Svet)

W wierszu „Załącznik” - nazwa i szczegóły podstawowych dokumentów (dowód dostawy, dowód dostawy i odbioru, decyzja o wypłacie dywidendy, polecenie wypłaty pomocy finansowej itp.).

W wierszu „Przez” - dane paszportowe odbiorcy i szczegóły pełnomocnictwa (jeśli istnieje).

Po wydaniu pieniędzy kasjer podpisuje rozliczenie gotówkowe i przechowuje je wraz z oryginałem lub kopią pełnomocnictwa (jeżeli odbiorca działa na jego podstawie).

Przybliżona lista wpisów odzwierciedlających wydanie środków

Organizacje korzystające ze specjalnych programów do księgowości wypełniają obowiązkowe dane kasowe, biorąc pod uwagę możliwości techniczne zawarte w tych programach.

Istnieje możliwość wypełnienia zlecenia przepływu środków pieniężnych on-line korzystając z niektórych zasobów internetowych lub pobrania zlecenia przepływu środków pieniężnych (próbka wypełnienia 2019) w załączniku do artykułu.

Konsultacje przeprowadzone w dniu 21 maja 2015 r.

Organizacja przekaże bankowi z kasy pewną sumę pieniędzy w gotówce, która ma zostać wpłacona na jej rachunek bieżący.

Jakie dokumenty służą do dokumentowania takiej operacji? Jak mam wypełnić polecenie zapłaty wydatków (w czyim imieniu)?

Instrukcje Banku Rosji N 3210-U

Zgodnie z klauzulą 3 dyrektywy N 3210-U Banku Rosji z dnia 11 marca 2014 r. N 3210-U „W sprawie procedury przeprowadzania transakcji gotówkowych przez osoby prawne oraz uproszczonej procedury przeprowadzania transakcji gotówkowych przez indywidualnych przedsiębiorców i małe firmy ” (zwana dalej dyrektywą N 3210-U ) upoważniony przedstawiciel osoby prawnej dostarcza gotówkę do banku lub organizacji wchodzącej w skład systemu Banku Rosji, która zajmuje się transportem gotówki, odbiorem gotówki, operacjami odbioru, przeliczanie, sortowanie, formowanie i pakowanie gotówki klientów banku (zwanej dalej organizacją włączoną do systemu Banku Rosji) w celu zaksięgowania ich kwot na rachunku bankowym osoby prawnej.

Dokumentacja wydania pieniędzy z kasy fiskalnej

Wydanie środków z kasy w celu wpłaty na rachunek bieżący jest formalizowane za pomocą zlecenia kasowego wydatków (formularz N KO-2). Dokumenty dotyczące wydania pieniędzy muszą zostać podpisane przez głównego księgowego lub księgowego (pod ich nieobecność przez kierownika), a także przez kasjera (klauzula 4.3 dyrektywy N 3210-U). Wydanie pieniędzy na podstawie nakazu wydatku musi zostać odzwierciedlone w księdze kasowej (formularz N KO-4). Formularze KO-2 i KO-4 zostały zatwierdzone dekretem Państwowego Komitetu Statystycznego Rosji z dnia 18 sierpnia 1998 r. N 88.

Wpłacając gotówkę w banku, zlecenie odbioru gotówki należy wypełnić w następujący sposób:

W wierszu „Wydanie” wskazane jest nazwisko, imię i nazwisko pracownika deponującego środki w banku;

W wierszu „Baza” - wpłata gotówkowa do banku;

W wierszu „Kwota” - kwota zdeponowanych środków;

W wierszu „Załącznik” - dane rachunku bankowego;

W wierszu „Otrzymano” - także kwota wpłaconych środków;

W wierszu „Przez” - nazwa, numer, data i miejsce wystawienia dokumentu identyfikującego odbiorcę pieniędzy.

Dodatkowo na poleceniu odbioru gotówki umieszczane są podpisy odpowiednich osób (kierownika, głównego księgowego, kasjera).

Organizacja wpłaca gotówkę w kasie banku, korzystając z ogłoszenia o wkładzie pieniężnym w formularzu 0402001 (załącznik nr 1 do Dyrektywy Banku Rosji nr 3352-U z dnia 30 lipca 2014 r.), który jest zbiorem dokumentów składającym się z ogłoszenia, zamówienie i pokwitowanie (punkty 2.4, 3.1 Regulamin Banku Rosji z dnia 24 kwietnia 2008 r. N 318-P „W sprawie procedury przeprowadzania transakcji gotówkowych oraz zasad przechowywania, transportu i odbioru banknotów i monet Banku Rosji w instytucjach kredytowych na terytorium Federacji Rosyjskiej”; zwane dalej Regulaminem N 318-P).

Kasjer bankowy, po przyjęciu pieniędzy od organizacji zgodnie z reklamą, umieszcza na paragonie odcisk pieczątki kasy i pieczęć, po czym wydaje go organizacji. Dyspozycja z notatką z banku o przyjęciu gotówki dołączana jest do wyciągu bankowego z rachunku bieżącego organizacji. Ogłoszenie pozostaje w banku (punkt 2.9 Regulaminu N 318-P). Paragon dołączany jest do polecenia odbioru gotówki, które posłużyło do udokumentowania wypłaty pieniędzy z kasy.

- Który pośrednik jest agentem płatniczym, a który nie, nr 24

- Jak prawidłowo otrzymać pieniądze od obywateli za pośrednictwem pośrednika, nr 22

- Jak zainstalować, ponownie zarejestrować lub wyrejestrować kasę fiskalną za jednym razem, nr 22

- Kto i kiedy może pracować bez kasy fiskalnej, nr 21

- Wpływy i wydatki kasowe według nowych zasad, nr 10

- Ile gotówki zostawić w kasie, nr 8

- Jak organy podatkowe będą teraz sprawdzać kasy fiskalne i kasy rejestrujące, nr 6

- W zeszłym roku zostałem ukarany grzywną za brak kasy, czy w tym roku powinienem zapłacić karę?, nr 4

- Darmowa kasa fiskalna: czy praca z gotówką stała się łatwiejsza, nr 1 2011

Jak sporządzić RCO na dostawę gotówki pracownika do banku

Wiersz „Organizacja” wskazuje formę prawną (LLC, CJSC itp.) i nazwę organizacji (na przykład LLC „Firma”). W wierszu „Kod OKPO” należy podać kod OKPO zgodnie z powiadomieniem otrzymanym od Rosstat. Jeżeli kod nie został przypisany, należy postawić myślnik. Następnie podaj nazwę jednostki strukturalnej organizacji, która dokonuje rozliczeń pieniężnych (jeśli organizacja nie ma jednostek strukturalnych, wstaw myślnik).

W polu „Numer dokumentu” wskazany jest numer seryjny kasy (numeracja dokumentów kasowych przychodzących i wychodzących w ciągu roku musi być ciągła i rozpoczynać się od nowa od początku następnego roku). Pole „Data kompilacji” wskazuje datę wydania pieniędzy z kasy w formacie DD.MM.RRRR (na przykład 03.05.2016). RKO musi zostać wystawione w dniu wydania pieniędzy z kasy fiskalnej, zatem data wystawienia pieniądza i data wygenerowania zlecenia pokrywają się.

Polecenie wypłaty środków (formularz ko-2)

Ogłoszenie o wkładzie pieniężnym, formularz, pobierz Format Word Pobierz Przykład wypełnienia ogłoszenia o wkładzie pieniężnym 2018 Zastanówmy się w formie tabelarycznej, jak wypełnić ogłoszenie o wkładzie pieniężnym. Nazwa pola Objaśnienia Data Należy podać datę przekazania środków pieniężnych do banku. Od kogo Rejestrujemy pełne imię i nazwisko pracownika, który faktycznie wpłaca środki na r/konto.

Pamiętamy, że dla tego pracownika w banku musi być wystawione pełnomocnictwo. Odbiorca Pełna nazwa organizacji, na której konto wpłacamy gotówkę. NIP Podajemy numer identyfikacyjny podatnika – organizacji budżetowej Nr konta. Wartości pól są identyczne, wpisujemy numer rachunku bieżącego, na który wpłacamy pieniądze.

Nr kredytu w rachunku Do uznania rachunku Nazwa banku deponującego, BIC Wpisujemy nazwę i BIC oddziału banku (instytucji kredytowej), za pośrednictwem którego kasy wpłacamy środki.

Przykład wypełnienia polecenia wypłaty gotówki podczas wpłacania gotówki w banku

Księgowi zwykle tłumaczą to tym, że wskazują w zleceniu zaksięgowania rachunku Dt 51 - Rachunek Kt 50, jednak ich zdaniem nie oznacza to przygotowania rozliczeń pieniężnych dla danej osoby. Oznacza to, że uważają, że pieniądze w ramach takiego rozliczenia gotówkowego są natychmiast wydawane bankowi, a podpis odbiorcy zastępuje paragon bankowy dołączony do zamówienia. Co jest nie tak. Naruszono następujące zasady sporządzania rozliczeń kasowych oraz zasady wydawania pieniędzy z kasy fiskalnej.

Po pierwsze, RKO musi wskazać f. I. O. oraz dane paszportowe osoby, na którą wydano pieniądze, wraz z jej podpisem. Jest to wymóg nie tylko Regulaminu dotyczącego trybu przeprowadzania transakcji gotówkowych. 4.2 Regulamin zatwierdzony. Banku Centralnego z dnia 12 października 2011 r. Nr 373-P (zwany dalej Regulaminem), ale także Ustawą o rachunkowości. 2 łyżki stołowe. 9 ustawy z dnia 6 grudnia 2011 r. nr 402-FZ. W końcu RKO jest dokumentem podstawowym. Po drugie, kasjer nie ma prawa wydawać pieniędzy, dopóki odbiorca nie podpisze i nie zapisze kwoty słownie. 4.3 Postanowienia.

Wskazane są załączone dokumenty pierwotne i inne, na podstawie których wydawane są pieniądze (zamówienia, wyciągi, pokwitowania). Poniższe wiersze podpisuje kierownik organizacji i główny księgowy (lub inna upoważniona osoba). Podpis menedżera w RKO nie jest wymagany, pod warunkiem, że wyraził on zgodę na przeprowadzenie operacji w dokumentach dołączonych do materiałów eksploatacyjnych.

Wiersz „Otrzymano”. Wypełnia osoba, której wydawane są środki z kasy fiskalnej. W tym przypadku ruble są oznaczane słownie wielką literą, a kopiejki - cyframi. Jeśli po wpisaniu kwoty w rublach pozostanie pusta linia, umieszcza się w niej myślnik.

Poniżej znajduje się podpis odbiorcy oraz data otrzymania pieniędzy. Wydając pieniądze na podstawie polecenia zapłaty, kasjer wymaga przedstawienia dokumentu (paszportu, dowodu wojskowego, prawa jazdy itp.) identyfikującego odbiorcę.

Przykład wypełnienia ogłoszenia o wkładzie pieniężnym

Informacje

Kolumna „Kod celu”. Wskazany jest kod celu wykorzystania zbytych środków. Kolumnę tę wypełnia się tylko wtedy, gdy organizacja stosuje odpowiedni system kodowania. Linia „Problem”. W celowniku podaje się pełne imię i nazwisko osoby lub nazwę organizacji, na rzecz której przekazywane są pieniądze (komu?).

Linia „Baza”. Określona jest podstawa emisji środków (treść transakcji finansowej). Na przykład „Wpłata gotówki do banku”; „Wydawanie gotówki na wydatki służbowe”. Wiersz „Kwota”. Wskazujemy kwotę pieniędzy wydaną z kasy.

W tym przypadku ruble są oznaczane słownie wielką literą, a kopiejki - cyframi. Jeśli po wpisaniu kwoty w rublach pozostanie pusta linia, umieszcza się w niej myślnik. Wiersz „Aplikacja”.

Polecenie kasowe wydatków (formularz KO-2) w 2017 r

- Zasady postępowania z fałszywymi pieniędzmi, nr 24

- Co się stanie, jeśli nie będzie „odpowiedzialnych” oświadczeń, nr 24

- Zapasowy CCP: problemy stosowania, nr 24

- Kasjer - wiele pytań! Część II, nr 23

- Czy wszyscy PE powinni prowadzić księgę kasową, nr 23

- Jak kapitalizować wczorajsze zyski, nr 23

- Kasjer - wiele pytań! Część I, nr 22

- Jak prowadzić księgi kasowe za pomocą OP, nr 22

- Jak sporządzać rozliczenia gotówkowe z tytułu wpłat gotówkowych do banku przez pracownika, nr 14

- Chcę wiedzieć wszystko: test kasy, nr 13

- Jak wystawić i zarejestrować fundusz zmian dla kasjera, nr 11

- Gotówkowe „tak” i „nie”, nr 2 2012

Żadna organizacja nie ma prawa przechowywać w kasie gotówki przekraczającej limit ustalony metodą rozliczenia. Procedurę określa Dyrektywa Banku Rosji z dnia 11 marca 2014 r. N 3210-U. Wyjątek stanowią dni wypłaty wynagrodzeń, świadczeń lub stypendiów.

Uwaga

Jeżeli kasa firmy na koniec dnia roboczego przekroczy limit, wówczas różnicę (właściwie pieniądze minus limit) należy przekazać bankowi lub instytucji kredytowej, w której otwarty jest rachunek bieżący. W przypadku naruszenia ustalonej procedury przeprowadzania transakcji gotówkowych organizacja może zostać ukarana grzywną w wysokości od 40 000 do 50 000 rubli, a odpowiedzialny pracownik - od 4 000 do 5 000 rubli (15.1 Kodeksu administracyjnego). Transakcję wpłaty gotówki należy sformalizować specjalnym dokumentem, a gotówkę należy wraz z nią zabrać do banku.

Przykładowe polecenie odbioru gotówki w celu wpłaty gotówki do banku

- Obliczanie limitu gotówkowego: od grosza do grosza, nr 15

- BSO: kiedy, dlaczego i dlaczego, nr 14

- Wkrótce paragon zostanie przesłany na Twój telefon komórkowy nr 12 2015

- Porządek w kasie i płatności gotówkowe, nr 17

- „Obcy” na liście płac, nr 16

- Jak zarejestrować rozliczenie gotówkowe przy wydawaniu wynagrodzeń w gotówce, nr 12

- Kasjer: wciąż uczymy się nowych zasad, nr 18

- Dostawca przyszedł po gotówkę: wydajemy pieniądze poprawnie, nr 18

- Kasę fiskalną obsługujemy według nowych zasad nr 17

- Co, komu i jak można teraz oddać w gotówce, nr 14

- Kasa kasowa: formularze - stare, zasady funkcjonowania - nowe, nr 12

- Według przychodów lub wydatków: wybierz formułę limitu gotówkowego nr 8

- Urzędnik imputacyjny świadczy usługi ludności: czy wystawiamy BSO czy czek kasowy?, nr 5

- Nowa procedura kasowa: prostsza, ale nie dla wszystkich, nr 2

2013

Blok „Debet”: W kolumnie „Kod jednostki strukturalnej” wskazany jest kod oddziału organizacji wydającej kasę fiskalną (jeśli organizacja nie ma jednostek strukturalnych, wstaw myślnik). W kolumnie „Rachunek odpowiedni, subkonto” wskazany jest numer rachunku, którego obciążenie odzwierciedla wydanie pieniędzy z kasy zgodnie z planem kont:

- 51 – dostarczenie do banku pieniędzy w celu zasilenia rachunku bieżącego;

- 60 – rozliczenia z dostawcami i wykonawcami;

- 70 – rozliczenia z pracownikami dotyczące wynagrodzeń;

- 71 – rozliczenia z osobami odpowiedzialnymi;

- 73 – rozliczenia z pracownikami z tytułu pozostałych transakcji;

- 75-2 – rozliczenia z fundatorami o wypłatę dochodów.

Kolumnę „Analityczny kod rozliczeniowy” wypełnia się tylko wtedy, gdy dostępne są odpowiednie kody.

A jeśli coś stanie się z gotówką w drodze do banku, skontaktują się z właściwymi ludźmi. METODA 3. Preferowana. Usługa kasowa zawiera dane i podpis pracownika bez formalizowania wydania pieniędzy na konto.Organizacja musi posiadać osobę specjalnie upoważnioną do przekazywania pieniędzy bankowi. Jest on powoływany na polecenie kierownika. 1.5 Regulamin.

OSTRZEGAMY KASJERA Każdy transfer gotówki z ręki do ręki w ramach organizacji musi być udokumentowany, ze wskazaniem f. I. O. odbiorcy pieniędzy i jego podpis. Zanonimizowane dokumenty przepływu środków pieniężnych mogą prowadzić do nadużyć. Teraz o okablowaniu, które należy zainstalować w RKO. W zależności od okoliczności istnieją dwie możliwości.

OPCJA 1. Dt rachunku 51 – Kt rachunku 50. Dopuszczalna jest w rachunku rozliczeniowym sporządzonym dla pracownika, jeżeli istnieje pewność, że bank przyjmie pieniądze jeszcze tego samego dnia. Data odbioru – data widniejąca na pokwitowaniu ogłoszenia o wpłatach pieniężnych.