Podstawowe dokumenty do księgowania środków trwałych. Wypełniamy nowe formularze do księgowania środków trwałych Obiekty środków trwałych Formularze OS

Wszystkie transakcje biznesowe przeprowadzane przez organizację, zgodnie z art. 9 ustawy federalnej z dnia 21 listopada 1996 r. nr 129-FZ „O rachunkowości”, muszą być udokumentowane dokumentami uzupełniającymi. Dokumenty te są dokumentami podstawowymi, na podstawie których prowadzona jest księgowość.

Podstawowym dokumentem księgowym jest pisemne zaświadczenie o dokonaniu transakcji gospodarczej, które ma moc prawną i nie wymaga dalszych wyjaśnień ani szczegółów.

Transakcje biznesowe, które nie są udokumentowane w podstawowym dokumencie księgowym, nie są akceptowane do księgowości i nie podlegają odzwierciedleniu w księgach rachunkowych.

Podstawowe dokumenty księgowe są akceptowane do rachunkowości, jeżeli są sporządzone zgodnie z formą zawartą w albumach ujednoliconych formularzy podstawowej dokumentacji księgowej. Opracowane i zatwierdzone ujednolicone formy podstawowej dokumentacji księgowej, zgodnie z dekretem rządu Federacji Rosyjskiej z dnia 8 lipca 1997 r. nr 835 „W sprawie podstawowych dokumentów księgowych” muszą być stosowane przez wszystkie organizacje, niezależnie od ich formy organizacyjnej i prawnej .

Uchwałą nr 7 z dnia 21 stycznia 2003 r. „W sprawie zatwierdzenia ujednoliconych form podstawowej dokumentacji księgowej do księgowania środków trwałych” Państwowy Komitet Statystyczny Federacji Rosyjskiej zatwierdził ujednolicone formy podstawowej dokumentacji księgowej do księgowania środków trwałych. Te formy podstawowej dokumentacji księgowej mają zastosowanie do organizacji wszelkich form własności działających na terytorium Federacji Rosyjskiej. Wyjątkiem są instytucje kredytowe i budżetowe.

Zatem obecnie obowiązują: Formularze do księgowania środków trwałych:

|

Numer formularza |

Nazwa formularza |

|

Zaświadczenie o przyjęciu i przekazaniu środków trwałych (z wyjątkiem budynków, budowli) |

|

|

Świadectwo odbioru i przekazania budynku (konstrukcji) |

|

|

Ustawa o przyjęciu i przekazaniu grup środków trwałych (z wyjątkiem budynków, budowli) |

|

|

Faktura za wewnętrzne przemieszczanie środków trwałych |

|

|

Zaświadczenie o przyjęciu i dostawie naprawionych, przebudowanych, zmodernizowanych środków trwałych |

|

|

Ustawa o umorzeniu środków trwałych (z wyjątkiem pojazdów) |

|

|

Ustawa o umorzeniu pojazdów mechanicznych |

|

|

Ustawa o odpisach grupowych środków trwałych (z wyjątkiem pojazdów) |

|

|

Karta inwentarzowa do ewidencji środka trwałego |

|

|

Karta inwentarzowa do grupowego rozliczania środków trwałych |

|

|

Księga inwentarzowa do księgowania środków trwałych |

|

|

Świadectwo odbioru (odbioru) sprzętu |

|

|

Zaświadczenie o przyjęciu i przekazaniu sprzętu do montażu |

|

|

Raport o stwierdzonych usterkach sprzętu |

Powinien notatka, że w praktyce może zaistnieć sytuacja, gdy żadna z powyższych ujednoliconych form nie będzie odpowiednia. Jako przykład możemy przytoczyć sytuację, w której organizacja leasingobiorcy otrzymuje na podstawie umowy leasingu środek trwały, którego księgowość prowadzona jest w bilansie leasingodawcy. Otrzymania takiego środka trwałego nie można udokumentować za pomocą żadnego ze standardowych formularzy rozliczania środków trwałych. Świadectwo odbioru i przeniesienia w formularzu nr OS-1 również nie nadaje się do tych celów, ponieważ po wydaniu takiego aktu organizacja musi uwzględnić środek trwały na koncie 01 „Środki trwałe” i umieścić go na saldzie arkusz, ale zgodnie z warunkami przykładu rozliczenie środka trwałego prowadzi leasingodawca. W takim przypadku przyjęcie środka trwałego otrzymanego na podstawie umowy leasingu powinno nastąpić na podstawie dokumentu sporządzonego w dowolnej formie, zawierającego wszystkie niezbędne szczegóły przewidziane w art. 9 ustawy federalnej z dnia 21 listopada 1996 r. Nr. 129-FZ „O rachunkowości” .

· Zaświadczenie o przyjęciu i przekazaniu środków trwałych (z wyjątkiem budynków, budowli) (druk nr OS-1);

· Świadectwo odbioru i przekazania budynku (konstrukcji) (druk nr OS-1a);

· Zaświadczenie o przyjęciu i przekazaniu grup środków trwałych (z wyjątkiem budynków, budowli) (druk nr OS-1b).

Akty zatwierdzane są przez kierowników organizacji otrzymującej i organizacji przekazującej i sporządzane są w co najmniej dwóch egzemplarzach. Do aktu należy dołączyć dokumentację techniczną związaną z tym składnikiem środka trwałego.

Ustawa składa się z dwóch części. Pierwsza zawiera informacje o stanie środka trwałego w momencie przekazania do naprawy, odbudowy, modernizacji, druga część zawiera informacje o kosztach związanych z naprawą, odbudową i modernizacją środka trwałego.

Akt podpisują członkowie komisji odbiorczej lub osoba upoważniona do odbioru środków trwałych. Jeżeli naprawa została przeprowadzona przez organizację zewnętrzną, akt musi zostać podpisany przez przedstawiciela tej organizacji, ale jeśli naprawa została przeprowadzona przez jednostkę strukturalną organizacji, wówczas przedstawiciel jednostki strukturalnej, która przeprowadziła w celu naprawy, przebudowy, modernizacji należy złożyć swój podpis na akcie zatwierdzonym przez kierownika organizacji lub osobę przez niego upoważnioną i złożonym w dziale księgowości.

Należy zauważyć, że jeżeli naprawy, przebudowa i modernizacja są przeprowadzane przez organizację zewnętrzną, akt sporządza się w dwóch egzemplarzach, pierwszy egzemplarz pozostaje w organizacji, drugi egzemplarz jest przekazywany organizacji, która przeprowadziła naprawa, przebudowa, modernizacja.

Dane dotyczące napraw, przebudowy i modernizacji wpisuje się do karty inwentarzowej ewidencji środka trwałego (druk nr OS-6).

Zgodnie z paragrafem 68 Instrukcji Metodologicznej nr 91n, w celu zorganizowania kontroli terminowego odbioru środków trwałych z naprawy, zaleca się przegrupowanie kart inwentaryzacyjnych tych obiektów w szafie aktowej w grupę „Środki trwałe w naprawie .” Kiedy środek trwały zostanie odebrany z naprawy, karta inwentarza zostaje odpowiednio przesunięta.

Dokumentowane są także odpisy środków trwałych, które stały się niezdatne do użytku. W tym celu wykorzystywane są następujące dokumenty:

· Ustawa o umorzeniu środków trwałych (z wyjątkiem pojazdów) (druk nr OS-4);

· Ustawa o umorzeniu pojazdów mechanicznych (druk nr OS-4a);

· Ustawa o odpisach grupowych środków trwałych (z wyjątkiem pojazdów) (druk nr OS-4b).

Akty sporządzane są w dwóch egzemplarzach, podpisywane przez członków komisji powołanej przez kierownika organizacji i zatwierdzane przez kierownika lub osobę przez niego upoważnioną.

Pierwszy egzemplarz przekazywany jest do działu księgowości, drugi egzemplarz pozostaje u osoby odpowiedzialnej za bezpieczeństwo środków trwałych i stanowi podstawę wydania do magazynu oraz sprzedaży środków trwałych i złomu pozostałego w wyniku zapisu- wyłączony.

W przypadku skreślenia pojazdu, wraz z raportem do działu księgowego przekazywany jest również dokument potwierdzający wyrejestrowanie go z Państwowej Inspekcji Bezpieczeństwa Ruchu Drogowego Ministerstwa Spraw Wewnętrznych Federacji Rosyjskiej.

Rozliczenie sprzętu przyjętego do magazynu w celu jego późniejszego wykorzystania jako środka trwałego jest udokumentowane w Świadectwie przyjęcia (odbiorze) sprzętu (formularz nr OS-14). Akt sporządzany jest w dwóch egzemplarzach przez komisję uprawnioną do przyjmowania środków trwałych i zatwierdzany przez zarządcę lub osobę przez niego upoważnioną.

W przypadku, gdy po przybyciu na magazyn nie ma możliwości przeprowadzenia wysokiej jakości odbioru sprzętu, sporządzany jest protokół na podstawie oględzin zewnętrznych i ma on charakter wstępny.

Rozbieżności jakościowe i ilościowe z danymi dokumentacyjnymi organizacji, które dostarczyły sprzęt, a także faktami dotyczącymi uszkodzeń i złomu, są odzwierciedlone w odpowiednich aktach w określony sposób.

Przekazanie sprzętu do instalacji jest sformalizowane Certyfikatem odbioru i przekazania sprzętu do instalacji (formularz nr OS-15). Jeżeli prace instalacyjne są wykonywane na podstawie umowy, w skład komisji akceptacyjnej wchodzi przedstawiciel organizacji instalacyjnej kontraktowej. W takim przypadku nie sporządza się osobnego aktu dotyczącego przekazania sprzętu do instalacji (formularz nr OS-15). Po przyjęciu sprzętu na przechowanie upoważniony przedstawiciel organizacji instalacyjnej podpisuje się bezpośrednio na protokole i otrzymuje mu kopię protokołu.

W przypadku usterek sprzętu stwierdzonych podczas instalacji, regulacji lub testowania oraz na podstawie wyników kontroli sporządzany jest Protokół stwierdzonych wad sprzętu (formularz nr OS-16).

Rejestracja zainstalowanego i gotowego do użycia sprzętu do środków trwałych organizacji odbywa się za pomocą formularzy nr OS-1 lub nr OS-1b.

Rozliczanie środków trwałych obiektów prowadzone jest przez służbę księgową przy użyciu następujących dokumentów:

· Karta inwentarzowa do ewidencji środka trwałego (druk nr OS-6);

· Karta inwentarzowa do grupowego rozliczania środków trwałych (formularz nr OS-6a);

· Księga inwentarzowa do ewidencji środków trwałych (druk nr OS-6b).

Dokumenty te przechowywane są w dziale księgowości w jednym egzemplarzu dla każdej pozycji zapasów, wpisy w nich przy przyjęciu i przekazaniu dokonywane są na podstawie aktów przyjęcia i przekazania środków trwałych (formularze nr OS-1, nr OS-1a , nr OS-1b) oraz dokumenty towarzyszące (paszporty techniczne producentów i inne dokumenty). Przyjęcie, przemieszczanie środków trwałych w organizacji, w tym odbudowa, modernizacja, naprawy główne, a także ich zbycie lub spisanie, są odzwierciedlone w karcie inwentarzowej (książce) na podstawie odpowiednich dokumentów.

Karty inwentarzowe można grupować w kartotece zgodnie z klasyfikacją środków trwałych wchodzących w skład inwentarza, zatwierdzoną Uchwałą nr 1, oraz w działach, poddziałach, klasach i podklasach – według miejsca prowadzenia działalności (podziały konstrukcyjne inwentarza). organizacja).

Organizacja posiadająca niewielką liczbę środków trwałych może rejestrować obiekty w księdze inwentarzowej, wskazując niezbędne informacje o środkach trwałych, według ich rodzajów i lokalizacji.

Karta inwentarza (księga inwentarza) musi zawierać:

· podstawowe dane o środku trwałym, jego okresie użytkowania;

· sposób naliczania amortyzacji;

· notatkę o niezaliczeniu odpisów amortyzacyjnych, jeżeli występują;

· informacje o indywidualnych cechach obiektu.

Jeśli organizacja posiada dużą liczbę środków trwałych w swojej lokalizacji w oddziałach strukturalnych, można je zapisać na liście inwentaryzacyjnej lub innym odpowiednim dokumencie. Spis inwentarzowy musi zawierać informacje o numerze i dacie karty inwentarzowej, numer inwentarzowy środka trwałego, pełną nazwę przedmiotu, jego pierwotny koszt oraz informację o zbyciu lub przemieszczeniu przedmiotu.

Karty inwentarza środków trwałych przyjętych do rozliczenia, a także wycofanych środków trwałych, można przechowywać (do końca miesiąca) oddzielnie od kart inwentarza pozostałych środków trwałych w ciągu miesiąca.

Dane kart inwentarzowych weryfikowane są zbiorczo co miesiąc danymi z rachunkowości syntetycznej środków trwałych.

Rozliczanie środków trwałych na kartach inwentarzowych odbywa się w rublach. Dozwolone jest prowadzenie ewidencji środków trwałych na kartach inwentarzowych w tysiącach rubli.

W przypadku środków trwałych, których koszt w momencie nabycia jest wyrażony w walucie obcej, karty inwentarzowe wskazują także wartość umowy w walucie obcej.

Karta inwentarza uwzględnia także korektę kosztu początkowego środka trwałego, jeżeli na podstawie wyników wykończenia, doposażenia, przebudowy i modernizacji danego składnika podjęto decyzję o zwiększeniu jego kosztu początkowego. W przypadku, gdy odzwierciedlenie korekt jest utrudnione, zamiast tego otwierana jest nowa karta inwentarza, która odzwierciedla nowe wskaźniki charakteryzujące ten obiekt, przy czym zostaje zachowany wcześniej przypisany numer inwentarza.

Stosując ujednolicone formy podstawowej dokumentacji księgowej, należy kierować się Procedurą stosowania ujednoliconych form podstawowej dokumentacji księgowej, zatwierdzoną Uchwałą Państwowego Komitetu Statystycznego Federacji Rosyjskiej z dnia 24 marca 1999 r. Nr 20 „Po zatwierdzeniu Procedury stosowania ujednoliconych wzorów podstawowej dokumentacji księgowej.”

Zgodnie z tą procedurą organizacja może, w razie potrzeby, wprowadzić dodatkowe szczegóły do ujednoliconych formularzy podstawowej dokumentacji księgowej zatwierdzonych przez Państwowy Komitet Statystyczny Federacji Rosyjskiej. Jednak wszystkie szczegóły ujednoliconych form podstawowej dokumentacji księgowej zatwierdzone przez Państwowy Komitet Statystyczny Federacji Rosyjskiej muszą pozostać niezmienione (w tym kod, numer formularza, nazwa dokumentu). Usuwanie poszczególnych danych z ujednoliconych formularzy jest niedozwolone.

Dokonane zmiany należy udokumentować w odpowiednim dokumencie organizacyjno-administracyjnym organizacji.

Formaty formularzy wskazane w albumach ujednoliconych formularzy podstawowej dokumentacji księgowej są zalecane i mogą ulec zmianie.

Przy wytwarzaniu pustych produktów w oparciu o ujednolicone formy pierwotnej dokumentacji księgowej dozwolone jest wprowadzanie zmian w zakresie rozszerzania i zwężania kolumn i wierszy, dodawania wierszy i luźnych arkuszy dla wygody umieszczania i przetwarzania niezbędnych informacji.

Jeżeli forma dokumentu odzwierciedlająca jakiekolwiek fakty dotyczące działalności gospodarczej nie jest przewidziana w albumie ujednoliconych formularzy, podstawowy dokument księgowy może zostać opracowany przez organizację niezależnie. Przy opracowywaniu dokumentu należy wziąć pod uwagę wymagania paragrafu 13 rozporządzenia nr 34n, a także art. 9 ustawy federalnej z dnia 21 listopada 1996 r. nr 129-FZ „O rachunkowości”, które ustalają pewne wymagania dotyczące przygotowania dokumentu. W szczególności używany podstawowy dokument księgowy pozycja jest akceptowana do rozliczenia tylko wtedy, gdy zawiera następujące elementy wymagane szczegóły:

Tytuł dokumentu. Nazwa zawiera treść transakcji biznesowej, która musi znaleźć odzwierciedlenie w rachunkowości, a księgowy organizacji nie powinien przyjmować do księgowości dokumentów o niejasnej nazwie lub w ogóle jej nie mieć, a także samodzielnie sporządzać takie dokumenty. Ujednolicone formularze podstawowych dokumentów księgowych zawierają „Kod formularza”, który jest siedmiocyfrowym numerem dokumentu zgodnie z Ogólnorosyjskim Klasyfikatorem Działań Zarządczych, wydrukowanym w prawym górnym rogu dokumentu. Niezależnie opracowany dokument może nie zawierać atrybutu „Kod formularza”, jednak w przypadku przetwarzania dokumentu za pomocą technologii komputerowej obecność tego atrybutu jest konieczna, a system kodowania jest opracowywany przez organizację niezależnie.

Data sporządzenia dokumentu. Szczegół ten pozwala określić konkretną datę transakcji biznesowej podaną w nazwie dokumentu lub w samym dokumencie. Datę zapisuje się cyframi arabskimi w następujący sposób: na początku wskazany jest dzień i miesiąc, reprezentowane przez dwie pary cyfr oddzielonych kropką, następnie rok jest wskazany czterocyfrowo, na przykład data 4 czerwca 2005 r. zostanie zapisany w następujący sposób: 06.04.2005.

Nazwa firmy, w imieniu którego dokument został sporządzony, co pozwala określić, czy dokument należy do konkretnej organizacji.

Treść transakcji biznesowej, co wynika z nazwy dokumentu, na przykład faktura za wewnętrzny przepływ materiałów formalizuje jedynie przeniesienie pozycji magazynowych z jednej jednostki strukturalnej organizacji do drugiej i dokument ten nie może formalizować żadnej innej transakcji biznesowej.

Pomiar transakcji biznesowych w kategoriach fizycznych i pieniężnych. Ogólnie rzecz biorąc, w rachunkowości stosuje się miary naturalne, pracy i pieniężne. Za pomocą liczników naturalnych uzyskuje się informacje o obiektach księgowych w naturalnych wskaźnikach, takich jak miary długości, masy, powierzchni, objętości i inne. Korzystanie z liczników pracy:

Ustala się ilość pracy wydanej na wytworzenie produktów, robót budowlanych i usług;

Określane są takie wskaźniki, jak wydajność pracy, zgodność ze standardami produkcji;

Obliczane są płace.

Licznik monetarny jest licznikiem ogólnym, wyraża wszystkie wskaźniki działalności finansowej i gospodarczej organizacji.

Nazwy stanowisk osób odpowiedzialny za wykonanie transakcji handlowej i prawidłowość jej wykonania. Z reguły konkretny pracownik organizacji dokonuje tego lub innego rodzaju transakcji biznesowej na podstawie ustalonego opisu stanowiska i wskazania stanowiska osoby, która dokonała transakcji, co służy kontroli legalności transakcji.

Podpisy osobiste tych osób i ich transkrypcje(w tym przypadki tworzenia dokumentów przy wykorzystaniu technologii komputerowej). notatka, w transkrypcie podpisu należy najpierw umieścić inicjały, a dopiero potem nazwisko, np.: I.S. Petrov. Jeżeli nie ma osoby, której podpis musi być umieszczony na dokumencie, dokument może w zamian podpisać jego zastępca lub osoba pełniąca obowiązki osoby nieobecnej, przy czym dokumenty nie mogą być podpisane ukośnikiem przed nazwą stanowiska.

Listę osób upoważnionych do podpisywania podstawowych dokumentów księgowych zatwierdza kierownik organizacji w porozumieniu z głównym księgowym.

Powinno też notatka, co w Niedozwolone jest kopiowanie podpisów osób w podstawowych dokumentach księgowych odpowiedzialny za prawidłową realizację dokumentów i realizację transakcji handlowych.

Oprócz danych obowiązkowych w dokumencie można wprowadzić dodatkowe szczegóły, które nie są obowiązkowe, takie jak numer dokumentu, adres organizacji, podstawa transakcji biznesowej i inne.

Dokumenty samodzielnie tworzone muszą rzetelnie opisywać transakcje biznesowe, dostarczać użytkownikom niezbędnych i rzetelnych informacji, muszą być wygodne w przetwarzaniu i przechowywaniu oraz nie mogą powielać innych dokumentów podstawowych.

Szef organizacji w porozumieniu z głównym księgowym musi zatwierdzić listę osób, które mają prawo podpisywać podstawowe dokumenty księgowe, natomiast dokumenty służące do formalizowania transakcji biznesowych z funduszami podpisują kierownik organizacji i główny księgowy lub osoby przez niego upoważnione.

Wymagania głównego księgowego dotyczące dokumentowania transakcji biznesowych oraz przekazywania niezbędnych dokumentów i informacji do działu księgowości są obowiązkowe dla wszystkich pracowników organizacji. Bez podpisu głównego księgowego lub osoby przez niego upoważnionej dokumenty pieniężne i rozliczeniowe, zobowiązania finansowe i kredytowe uważa się za nieważne i nie należy ich przyjmować do realizacji.

Podstawowe dokumenty księgowe należy sporządzić w momencie transakcji biznesowej. Jeżeli nie ma możliwości natychmiastowego sporządzenia dokumentu, należy go sporządzić niezwłocznie po zakończeniu transakcji handlowej.

Zasady wypełniania dokumentów podstawowych zawarte są w Regulaminie dotyczącym dokumentów i obiegu dokumentów w rachunkowości, zatwierdzonym przez Ministerstwo Finansów ZSRR 29 lipca 1983 r. Nr 105. W punkcie 2.8 ww. Regulaminu znajdują się wymagania, że wpisy w podstawowych dokumentach księgowych muszą być dokonywane tuszem, kredką, pastą do długopisów, przy użyciu maszyn do pisania, urządzeń mechanicznych i innych środków zapewniających bezpieczeństwo tych zapisów przez czas przewidziany na ich przechowywanie w archiwum. Nie używaj ołówka do pisania.

Wiarygodność informacji zawartych w dokumentach, ich terminowość i wysoką jakość wykonania oraz ich przekazanie do odzwierciedlenia w księgowości zapewniają urzędnicy, którzy skompilowali i podpisali te dokumenty.

Podstawowy dokument księgowy uważa się za sfinalizowany tylko wtedy, gdy zostanie sporządzony w określonej formie, wszystkie jego szczegóły zostaną wypełnione, puste linie zostaną przekreślone, a dokument zostanie sprawdzony przez personel księgowy organizacji.

Więcej szczegółów wraz z pytaniami dotcechy rachunkowości środków trwałych, Można go znaleźć w książce JSC „BKR-Intercom-Audit” „Środki trwałe».

INFORMACJE OGÓLNE

Państwowy Komitet Statystyczny Rosji uchwałą z dnia 21 stycznia 2003 r. N 7 „Po zatwierdzeniu ujednoliconych form podstawowej dokumentacji księgowej do księgowania środków trwałych” zatwierdził nowe formularze księgowania środków trwałych, z których muszą korzystać osoby prawne wszystkie formy własności, z wyjątkiem organizacji kredytowych i budżetowych.

Poprzednie formy rachunkowości środków trwałych, zatwierdzone uchwałą Państwowego Komitetu Statystycznego Federacji Rosyjskiej z dnia 30 października 1997 r. N 71a, zostały zniesione.

Wzrosła liczba formularzy stosowanych do rozliczania środków trwałych: wcześniej było 8, teraz jest 14.

Formularze księgowania środków trwałych (FA) obejmują dokumenty dotyczące:

- przyjęcie (formularze nr OS-1, OS-1a, OS-1b, OS-3);

- ruch wewnętrzny (formularz N OS-2);

- odpis (formularze N OS-4, OS-4a, OS-4b);

- rozliczanie dostępności i przemieszczania się (formularze N OS-6, OS-6a, OS-6b).

Do ewidencji urządzeń przeznaczonych do zainstalowania wprowadzono formularze dla:

- przyjęcie i przekazanie sprzętu do instalacji (formularze N OS-14, OS-15);

- zidentyfikowane wady (formularz N OS-16).

W nowych formach dokumentów księgowych, oprócz kodów OKUD i OKPO, przewidziano wypełnienie jeszcze jednego szczegółu - kodu Wszechrosyjskiego Klasyfikatora Środków Trwałych (OKOF), zatwierdzonego Uchwałą Państwowego Standardu Rosja z dnia 26 grudnia 1994 r. N 359 (zmieniona poprawką 1/98, zatwierdzoną przez Państwową Normę Rosji w dniu 14 kwietnia 1998 r.).

Kody OKOF zostały opracowane z myślą o przejściu do systemu rachunkowości i statystyki przyjętego w praktyce międzynarodowej. Wszystkie środki trwałe grupowane są w OKOF głównie według ich przeznaczenia lub wytwarzanych produktów i usług.

Ponadto kody OKOF są stosowane przy przypisywaniu nieruchomości podlegającej amortyzacji do odpowiednich grup na potrzeby stosowania rozdziału 25 Kodeksu podatkowego Federacji Rosyjskiej.

Jeśli organizacja korzysta z dodatkowych kodów podczas automatycznego przetwarzania danych, wówczas można je również wprowadzić do formularza dokumentu.

Zgodnie z Procedurą stosowania ujednoliconych form podstawowej dokumentacji księgowej, zatwierdzoną uchwałą Goskomstatu Rosji z dnia 24 marca 1999 r. N 20, organizacja może w razie potrzeby wprowadzić dodatkowe szczegóły do ujednoliconych form podstawowej dokumentacji księgowej , ale żaden szczegół zatwierdzony przez Goskomstat Rosji nie może zostać usunięty ani zmieniony.

Dokonane zmiany muszą zostać sformalizowane dokumentem administracyjnym, na przykład zarządzeniem organizacji.

Formaty ujednoliconych formularzy podstawowej dokumentacji księgowej mają charakter doradczy i można je zmieniać w określonych granicach, np. dopuszcza się zmianę wielkości kolumn, dodawanie wierszy i luźnych arkuszy.

OPERACJE PRZYJĘCIA I PRZENIESIENIA ŚRODKÓW TRWAŁYCH (FORMULARZ NR OS-1, OS-1A, OS-1B, OS-3)

Do 2003 roku przy odbiorze lub przekazaniu-przeniesieniu środków trwałych (nie wymagających instalacji) w ramach organizacji lub pomiędzy organizacjami, a także przy zaliczeniu przedmiotów do środków trwałych i oddaniu ich do użytku do 2003 r. stosowano jeden uniwersalny dokument „Akt (faktura) przyjęcia i przekazania środków trwałych”(formularz nr OS-1).

Obecnie do tych celów wykorzystywane są trzy rodzaje dokumentów:

- „Akt przyjęcia i przekazania środków trwałych (z wyjątkiem budynków, budowli)”(formularz nr OS-1);

- „Akt odbioru i przekazania budynku (konstrukcji)”(formularz nr OS-1a);

- „Ustawa o przyjmowaniu i przekazywaniu grup środków trwałych (z wyjątkiem budynków, budowli)”(formularz nr OS-1b).

W ujednoliconych formularzach dla każdego środka trwałego wskazany jest numer grupy amortyzacji zgodnie z przepisami Ordynacji podatkowej Federacji Rosyjskiej.

Dokumenty te są przygotowywane:

- jeżeli środki trwałe nie wymagają instalacji, to w momencie ich nabycia;

- jeżeli konieczne są prace instalacyjne, to po odbiorze środków trwałych z montażu i uruchomieniu (patrz opis formularzy nr OS-14, OS-15, OS-16).

Określone dokumenty służą do sformalizowania wszelkich operacji otrzymania środków trwałych do organizacji w ramach umów kupna-sprzedaży, wymiany nieruchomości, darowizny, leasingu finansowego itp.

Dokumenty te są zatwierdzane przez kierowników organizacji otrzymującej i organizację przekazującą w co najmniej dwóch egzemplarzach. Do aktu dołączona jest także dokumentacja techniczna dla danego obiektu.

Rekwizyty „Państwowa rejestracja praw” wypełnia się wyłącznie w przypadku transakcji na nieruchomościach, w formularzach nr OS-1 i OS-1b nie jest wypełniany.

Sekcja 1 formularzy nr OS-1 i OS-1a odzwierciedla dane organizacji przekazującej środki trwałe. Wypełnienie tej sekcji jest ważne dla ustalenia okresu użytkowania przy zakupie używanych środków trwałych.

Jeżeli środek trwały nabyto od producenta lub organizacji branżowej albo wytworzono na własne potrzeby, rubryki 1 nie wypełnia się.

W kolumnie wykazana jest amortyzacja naliczona przez poprzedniego właściciela od początku eksploatacji.

Sekcję 2 wypełnia organizacja otrzymująca wyłącznie w swojej kopii formularza aktu.

Strona 3 ustawy przewiduje podpis głównego księgowego organizacji przekazującej (sprzedającego) w sprawie zbycia środków trwałych. Podpis składa się wyłącznie przy zakupie środków trwałych, które były w użyciu.

Na podstawie dokonanych aktów dane o zaliczeniu przedmiotu do środków trwałych wprowadzane są do kart inwentarzowych (księgi) według formularzy N OS-6, OS-6a, OS-6b.

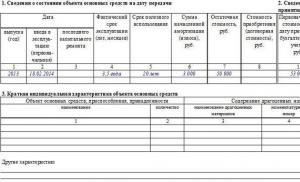

Przykład wypełnienia formularza N OS-1 znajduje się na s. 44 - 46.

Do odbioru środków trwałych po pracach renowacyjnych stosuje się formularz N OS-3 „Ustawa o przyjęciu i wydaniu naprawionych, przebudowanych, zmodernizowanych środków trwałych”.

Formularz N OS-3 składa się z dwóch części.

W sekcji 1 „Informacja o stanie środków trwałych w momencie przekazania do naprawy, odbudowy, modernizacji” odzwierciedlane są cechy obiektu w momencie przekazania go do naprawy (odbudowy).

W sekcji 2 „Informacja o kosztach związanych z naprawą, odbudową, modernizacją środków trwałych” uwzględniono wydatki na modernizację i przebudowę środków trwałych. Mogą zwiększyć początkowy koszt takiego obiektu, jeśli jednocześnie poprawią się początkowe standardowe wskaźniki wydajności (okres użytkowania, moc itp.) środka trwałego.

Jeżeli napraw, przebudowy i modernizacji dokonuje wyspecjalizowana organizacja, akt sporządza się w dwóch egzemplarzach. Pierwszy egzemplarz pozostaje w organizacji, drugi zostaje przekazany organizacji, która przeprowadziła naprawę, przebudowę lub modernizację.

Informacje o naprawach, przebudowie i modernizacji wpisuje się do Formularza N OS-6.

PRZEPŁYW WEWNĘTRZNY ŚRODKÓW TRWAŁYCH (FORMULARZ NR OS-2)

Formularz N OS-2 służy do przenoszenia środków trwałych w organizacji z jednej jednostki strukturalnej do drugiej. Wypełnia go jednostka przekazująca w trzech egzemplarzach i podpisuje osoby odpowiedzialne z jednostki odbiorcy i jednostki doręczającej.

W dokumencie wymieniono nazwy wszystkich przeniesionych środków trwałych, wskazując ich numer inwentarzowy, datę nabycia, ilość i koszt.

Pierwszy egzemplarz przekazywany jest do działu księgowości, drugi pozostaje u osoby odpowiedzialnej za bezpieczeństwo środków trwałych jednostki przekazującej, trzeci egzemplarz trafia do jednostki odbierającej.

Dane dotyczące przemieszczania środków trwałych wprowadzane są do formularzy inwentaryzacyjnych nr OS-6, OS-6a, OS-6b.

ODPISANE ŚRODKI TRWAŁE (FORMULARZ NR OS-4, OS-4A, OS-4B)

Odpisanie pojazdów jest sformalizowane w formularzu N OS-4a. Jednocześnie wraz z ustawą do działu księgowości trafia dokument potwierdzający wyrejestrowanie pojazdu z Państwowej Inspekcji Bezpieczeństwa Ruchu Drogowego Ministerstwa Spraw Wewnętrznych Federacji Rosyjskiej.

W przypadku wszystkich pozostałych środków trwałych stosuje się dwie formy:

- OS-4 - dla odpisu jednego środka trwałego;

- OS-4b - do jednoczesnego odpisu kilku obiektów.

Akty umorzenia sporządzane są w dwóch egzemplarzach, podpisywane przez członków komisji i zatwierdzane przez kierownika organizacji.

Pierwszy egzemplarz przekazywany jest do działu księgowości, drugi pozostaje u osoby odpowiedzialnej za bezpieczeństwo obiektów i stanowi podstawę do dostarczenia do magazynu oraz sprzedaży środków trwałych i złomu pozostałego w wyniku odpisu .

W kolumnie „Koszt początkowy na dzień przyjęcia do rozliczenia lub koszt odtworzenia” dla środków trwałych, które zostały poddane przeszacowaniu, podaje się koszt odtworzenia przy ostatnim przeszacowaniu. Jeżeli nie doszło do przeszacowania, w tej kolumnie rejestrowany jest koszt pierwotny.

W kolumnie „Kwota naliczonej amortyzacji (zużycie)” odzwierciedlana jest kwota naliczonej amortyzacji od początku działalności.

Koszty odpisu środków trwałych, a także koszt środków materialnych otrzymanych z demontażu są odzwierciedlone w sekcji 3 formularza N OS-4, sekcji 5 formularza N OS-4a lub sekcji 2 formularza N OS-4b.

Przykład wypełnienia Formularza N OS-4 pokazano na s. 47 - 48.

RACHUNKOWOŚĆ DOSTĘPNOŚCI I PRZEMIESZCZANIA ŚRODKÓW TRWAŁYCH (FORMULARZ NR OS-6, OS-6A, OS-6B)

Do 2003 roku do rejestrowania obecności i przemieszczania się środków trwałych w organizacji istniał tylko jeden dokument - karta inwentarzowa dla każdego środka trwałego.

Do tych celów zaleca się obecnie trzy formularze:

- formularz N OS-6 „Karta inwentarzowa do księgowania środków trwałych”(dla jednego obiektu);

- formularz N OS-6a „Karta inwentarzowa do grupowego rozliczania środków trwałych”(dla kilku obiektów);

- formularz nr OS-6b „Księga inwentarzowa do ewidencji środków trwałych”, który jest stosowany w małych firmach.

Przyjęcie, przemieszczanie środków trwałych w organizacji, przebudowa, modernizacja, naprawy główne, zbycie lub spisanie środków trwałych znajdują odzwierciedlenie w karcie inwentarzowej (książce). Kwoty naliczonej amortyzacji podawane są od początku działalności.

Nowe formularze, w odróżnieniu od poprzednich, wskazują grupy amortyzacji środków trwałych zgodnie z przepisami rozdziału 25 Ordynacji podatkowej Federacji Rosyjskiej, informacje o obiektach oddzielnie w dniu przekazania i w dniu przyjęcia do rozliczenia, a także odzwierciedlają informacje o przeszacowaniu środków trwałych oraz informacje o wewnętrznym ruchu obiektów OS.

Formularze te wypełnia się w dziale księgowości w jednym egzemplarzu. Wpisów dokonuje się na podstawie aktów przyjęcia i przekazania środków trwałych (formularze N OS-1, OS-1a, OS-1b) oraz dokumentów towarzyszących: paszportów technicznych producentów itp.

Dla małych przedsiębiorstw wprowadzono nowy, prostszy formularz N OS-6b. Nazywa się to „Księga inwentarzowa do ewidencji środków trwałych.”

W takiej księdze dla każdego środka trwałego należy wskazać mniejszą liczbę danych niż w kartach inwentarzowych ewidencji środków trwałych – formularze N OS-6 i OS-6a.

Przykład wypełnienia formularza N OS-6b (książka inwentarzowa) pokazany jest na s. 49.

ODBIÓR I PRZEKAZANIE SPRZĘTU DO INSTALACJI, REJESTRACJA ZIDENTYFIKOWANYCH WAD (FORMULARZE NR OS-14, OS-15, OS-16)

Jeżeli do magazynu otrzymano sprzęt, który po pracach instalacyjnych będzie używany jako środek trwały, wówczas do jego ewidencji stosuje się formularz N OS-14 „Ustawa o odbiorze (odbiorze) sprzętu.”

Akt sporządzany jest przez komisję ds. przyjęcia środków trwałych w dwóch egzemplarzach i zatwierdzany przez zarządcę.

Jeżeli nie jest możliwe zapewnienie wysokiej jakości odbioru sprzętu po jego przybyciu do magazynu, wstępny formularz N OS-14 wypełnia się na podstawie wyników kontroli zewnętrznej. W przypadku stwierdzenia rozbieżności jakościowych i ilościowych z danymi dokumentacyjnymi dostawcy, a także faktami dotyczącymi uszkodzeń i awarii, znajdują one odzwierciedlenie w odpowiednich ustawach.

Formularz nr OS-15 „Ustawa o przyjęciu i przekazaniu sprzętu do montażu” wypełniane przy przekazywaniu sprzętu do montażu.

Jeżeli instalacja odbywa się na podstawie umowy, w skład komisji akceptacyjnej musi wchodzić przedstawiciel organizacji zajmującej się instalacją kontraktową.

Po otrzymaniu sprzętu na przechowanie przedstawiciel organizacji instalacyjnej podpisuje dokument i otrzymuje kopię tego dokumentu.

Przykład wypełnienia formularza N OS-15 przedstawiono na s. 50 - 51.

Jeżeli podczas montażu i testowania obiektu zostaną stwierdzone jakiekolwiek wady, wówczas a „Ustawa o stwierdzonych wadach sprzętu”(formularz nr OS-16).

Przyjęcie zainstalowanego i gotowego do użytku sprzętu do środków trwałych formalizowane jest aktem w formie N OS-1 lub OS-1b.

Zatem po otrzymaniu sprzętu, instalacji i oddaniu środków trwałych do eksploatacji najpierw sporządza się akt w formularzu nr OS-14, następnie w formularzu nr OS-15 (OS-16), a następnie w formularzu nr OS-1 lub OS-1b.

W takim przypadku na pierwszym arkuszu formularza nr OS-1 przedstawiciel organizacji instalacyjnej zatwierdza działanie jako organizacja dostarczająca.

Sporządzenie protokołu przeniesienia i odbioru następuje w przypadku przeniesienia majątku zaliczonego do środków trwałych z użytkowania jednego przedsiębiorstwa na drugie.

AKTA

Środki trwałe – czym są?

DO środki trwałe przedsiębiorstwa i organizacje obejmują wszelki majątek, za pomocą którego firma prowadzi swoją działalność: sprzęt, maszyny, zapasy, materiały, transport, urządzenia itp. Budynki i konstrukcje są również środkami trwałymi, podobnie jak hodowany inwentarz żywy i niektóre rodzaje roślin.

Jednak te przedmioty lub produkty, które znajdują się w magazynach i są planowane do dalszej sprzedaży, a także te, które są na etapie transportu, nie są uważane za środki trwałe.

Cel ustawy w formularzu OS-1

Akt sporządza się w przypadku przeniesienia przedmiotu środków trwałych (jednego lub więcej) z organizacji do innego przedsiębiorstwa w celu wykonania warunków jakiejkolwiek umowy.

Nie ma znaczenia, kim są strony transakcji: osoby prawne czy indywidualni przedsiębiorcy – niezależnie od tego ustawę należy sporządzić.

Tworzenie ustawy ma głównie jeden cel: udokumentowanie faktu przeniesienia środków trwałych.

Ponadto na podstawie tego dokumentu organizacje rejestrują przeniesione pozycje zapasów do celów księgowych i oddają nieruchomość do użytku.

Akt przyjęcia i przekazania środków trwałych stanowi załącznik do umowy i w przyszłości w przypadku ewentualnych sporów może stanowić dowód w sądzie obu stron.

Czy konieczne jest utworzenie prowizji?

Jak wspomniano powyżej, w przyjmowaniu i przekazywaniu środków trwałych zawsze uczestniczą dwie organizacje. Ponadto w niektórych przypadkach tworzona jest cała komisja w celu przeprowadzenia procedury i sporządzenia ustawy.

Jest to zwykle konieczne, gdy nieruchomość (na przykład sprzęt lub urządzenia) ją posiada złożone właściwości techniczne. Aby mieć pewność, że zostanie on przekazany w odpowiedniej jakości, stanie użytkowym i bez żadnych awarii, wad i usterek, czasami do prowizji włączani są eksperci zewnętrzni.

Kluczowe punkty podczas wypełniania formularza OS-1

Ustawa dotyczy dokumentacji pierwotnej, dla której od 2013 roku zniesiono rygorystyczne wymagania. Dlatego dziś przedsiębiorstwa i organizacje mają pełne prawo sporządzić dokument w dowolnej formie, skorzystać z szablonu zatwierdzonego w firmie lub wypełnić wcześniej obowiązkowy standardowy ujednolicony formularz. Ostatnia opcja jest wygodna, ponieważ zawiera wszystkie niezbędne informacje, nie trzeba zaprzątać sobie głowy strukturą i zawartością dokumentu.

DO niezbędne informacje ustawa zawiera:

- data i numer utworzenia;

- szczegóły przedsiębiorstw;

- nazwę środka trwałego, a także wszystko, co wiąże się z jego jakością i ilością.

Jeżeli odbiorca majątku nie ma żadnych roszczeń wobec dostawcy, należy to odnotować, a jeżeli takie roszczenia istnieją, należy je szczegółowo opisać.

Na co zwrócić uwagę przy sporządzaniu aktu notarialnego

Informacje można wpisać do dokumentu albo komputerowo (jeśli dostępna jest forma elektroniczna), albo odręcznie (długopisem, ale nie ołówkiem).

Ważne wymaganie, których należy przestrzegać: obecność podpisów szefów organizacji lub przedstawicieli działających w ich imieniu (niedopuszczalne jest stosowanie podpisów faksowych).

Nie ma ścisłej konieczności poświadczania formularza pieczęciami, gdyż od 2016 r. osoby prawne mają prawo posługiwać się pieczęciami i pieczęciami w swojej pracy jedynie pod warunkiem, że norma ta jest zapisana w ich wewnętrznych przepisach.

Dokument jest przynajmniej tworzony w duplikacie(po jednej dla każdej strony transakcji), ale w razie potrzeby można wykonać dodatkowe kopie.

Jak i jak długo przechowywać dokument

Zgodnie ze wszystkimi zasadami wypełniony i potwierdzony dokument należy przechowywać wraz z umową. Po wygaśnięciu ważności można go przenieść do archiwum przedsiębiorstwa, gdzie musi pozostać przez okres określony przez prawo lub wewnętrzne dokumenty regulacyjne firmy.

Wzór rejestracji aktu przyjęcia i przekazania środków trwałych

Wypełnienie pierwszej strony aktu

- Na początku dokumentu przydzielono miejsce do jego zatwierdzenia przez kierowników przedsiębiorstw, pomiędzy którymi następuje przyjęcie i przekazanie środków trwałych, wskazując ich stanowiska i datę zatwierdzenia.

- Następnie wprowadź dane o organizacji odbiorcy: jej pełną nazwę, adres, informacje o rachunku bieżącym i banku, w którym jest otwarty. Podobnie do formularza wprowadza się informację o firmie przekazującej nieruchomość.

- W wierszu „Podstawa sporządzenia aktu” podany jest odnośnik do umowy – jej numer i data sporządzenia.

- Następnie do ustawy wprowadzane są jeszcze dwie daty: przyjęcie środka trwałego do rozliczenia i jego umorzenie. Obejmuje to również numer konta, za pośrednictwem którego odbywają się wszystkie działania dotyczące tej nieruchomości, oraz jej numery inwentarza, fabryki i amortyzacji.

- Po rejestracji tej części aktowi przypisuje się numer, wskazuje się datę jego przygotowania, nazwę przenoszonej nieruchomości, lokalizację jej faktycznej lokalizacji w momencie przyjęcia i przekazania oraz organizację produkcyjną są pisane.

Wszystkie pozostałe informacje wprowadza się w razie potrzeby.

Wypełnienie drugiej strony aktu

Na drugiej stronie aktu znajdują się trzy tabele:

- Pierwsza zawiera informacje o stanie środka trwałego w chwili przyjęcia i przekazania: datę wydania, oddania do użytku, naprawy, faktycznego czasu użytkowania, wysokości amortyzacji, wartości końcowej oraz ceny nabycia wynikającej z umowy.

- Druga tabela zawiera informacje o obiekcie na dzień przyjęcia do rachunkowości: koszt, pozostały okres użytkowania oraz sposób naliczania amortyzacji.

- Trzecia tabela dotyczy niektórych cech dobra, w tym obecności w nim metali szlachetnych.

Wypełnienie decyzji komisji i podpisów stron

W dalszej części dokumentu zawarta jest data, a także wyniki badań przenoszonej nieruchomości oraz konkluzja prowizji obecnej przy odbiorze i przekazaniu.

Jeżeli do dokumentu dołączone są jakieś załączniki (np. opinia biegłego), należy to odnotować w osobnym akapicie.

Na koniec akt podpisują wszyscy członkowie komisji odbiorczej, a także menedżerowie i główni księgowi przedsiębiorstw.

Przy przenoszeniu środków trwałych z jednego przedsiębiorstwa do drugiego wypełnia się świadectwo przeniesienia i odbioru, ujednoliconą formą tego aktu jest OS-1. Formularz OS-1 można pobrać na końcu artykułu, tam też znajduje się wzór wypełnienia protokołu odbioru.

Formularz ten stosowany jest w przypadku konieczności sformalizowania przekazania lub przyjęcia jednego obiektu. Dla budynków i budowli stosuje się akt OS-1a, formularz ten można pobrać, dla grupy obiektów - formularz OS-1b.

Ujednolicony formularz OS-1. Przykład wypełnienia certyfikatu przyjęcia transferu OS

Gdy do przedsiębiorstwa, które nie działało, trafia nowy środek trwały, otwiera się dla niego nowy akt. Jeżeli przedmiot był już używany zgodnie z jego przeznaczeniem, to musi już zostać sporządzony dla niego protokół przekazania i odbioru przez poprzedniego właściciela. Po otrzymaniu takiego przedmiotu dokonuje się dodatkowych niezbędnych wpisów w obowiązującej ustawie.

Akt przedstawiony jest na trzech arkuszach i zawiera szczegółowe informacje o środku trwałym.

Na pierwszym arkuszu znajdują się ogólne informacje o przedmiocie, dostawcy i odbiorcy.

Drugi arkusz odzwierciedla dane operacyjne i kosztowe obiektu w momencie przekazania środka trwałego. Informacje przedstawiono w trzech sekcjach.

Pierwszy wypełniany jest wyłącznie dla używanych środków trwałych.

„Rzeczywisty okres użytkowania” to okres, w którym obiekt był eksploatowany i dla niego.

„Kwota naliczonej amortyzacji” – całkowita amortyzacja od początku działalności.

„Wartość końcowa” to różnica pomiędzy ceną zakupu a naliczoną amortyzacją.

Drugą część wypełnia odbiorca pod adresem .

„Koszt początkowy” – koszt przyjęcia do rozliczenia pomniejszony o wszystkie koszty z nim związane (montaż itp.).

„Okres użytkowania” – całkowity okres według Klasyfikacji pomniejszony o rzeczywisty okres użytkowania.

Część trzecia poświęcona jest charakterystyce przedmiotu i zawartości w nim metali szlachetnych.

Trzeci arkusz zawiera zawarcie umowy oraz podpisy stron: dostawcy i odbiorcy.

Po przyjęciu obiektu do rejestracji należy go zarejestrować, dane do wypełnienia dokumentu pobierane są z protokołu odbioru.

OS-1 służy do rejestracji i rozliczania transakcji przyjęcia, przyjęcia i przekazania środków trwałych (z wyjątkiem budynków, budowli)

Pusty formularz Ustawa OS-1. Instrukcje napełnianiaFormularz OS-1a. Świadectwo odbioru i przekazania budynków (konstrukcji)

Zaświadczenie o przyjęciu i przeniesieniu zgodnie z formularzem OS-1a służy do rejestracji i rozliczania operacji odbioru, odbioru i transmisji budynki (konstrukcje) w ramach organizacji lub pomiędzy organizacjami, aby zaliczyć obiekty do środków trwałych i rejestrować ich oddanie do użytku otrzymane przez:

- umowy kupna-sprzedaży, zamiany nieruchomości, darowizny, leasingu finansowego;

- dokonując odpłatnego zakupu za gotówkę;

- produkcja na potrzeby własne i uruchomienie;

- zbycie środków trwałych po przeniesieniu (sprzedaży, wymianie itp.) do innej organizacji.

Formularz OS-1b. Ustawa o przyjęciu i przekazaniu grup środków trwałych (z wyjątkiem budynków, budowli)

Zaświadczenie o przyjęciu i przeniesieniu zgodnie z formularzem OS-1b służy do rejestracji i rozliczania transakcji przyjęcia, przyjęcia i przekazania grup środków trwałych (z wyjątkiem budynków, budowli) w ramach organizacji lub pomiędzy organizacjami, aby zaliczyć obiekty do środków trwałych i rejestrować ich oddanie do użytku otrzymane przez:

- umowy kupna-sprzedaży, zamiany nieruchomości, darowizny, leasingu finansowego;

- dokonując odpłatnego zakupu za gotówkę;

- produkcja na potrzeby własne i uruchomienie;

- zbycie środków trwałych po przeniesieniu (sprzedaży, wymianie itp.) do innej organizacji.

Formularz OS-2. Faktura za wewnętrzne przemieszczanie środków trwałych.

Dokument służy do dokumentowania transakcji przenoszenia środków trwałych w organizacji z jednego oddziału do drugiego. Formularz OS-2 wystawiany jest przez stronę przekazującą (dostawę) w trzech egzemplarzach, podpisanych przez osoby odpowiedzialne z działów strukturalnych odbiorcy i dostawcy. Dane o zakończonym ruchu są wprowadzane do karty inwentarza w celu ewidencji środków trwałych.

Pusty formularz Ustawa OS-2. Instrukcje napełnianiaFormularz OS-3. Zaświadczenie o przyjęciu i dostawie naprawionych, przebudowanych, zmodernizowanych środków trwałych

Służy do rejestracji i rozliczania przyjęcia i wydania środków trwałych z naprawy, odbudowy, modernizacji.

Podpisują członkowie komisji odbiorczej lub osoba upoważniona do odbioru środków trwałych oraz przedstawiciel organizacji (jednostki konstrukcyjnej), która przeprowadziła remonty, przebudowę i modernizację. Jest zatwierdzany przez kierownika organizacji lub osobę przez niego upoważnioną i przekazywany do działu księgowości.

Jeżeli naprawy, przebudowa i modernizacja są przeprowadzane przez organizację zewnętrzną, akt sporządza się w dwóch egzemplarzach. Pierwszy egzemplarz pozostaje w organizacji, drugi egzemplarz zostaje przekazany organizacji, która przeprowadziła naprawę, przebudowę i modernizację.

Dane o naprawach, przebudowie i modernizacji wpisuje się do karty inwentarza ewidencji przedmiotu środka trwałego (formularz nr OS-6).

Pusty formularz Ustawa OS-3. Instrukcje napełnianiaFormularz OS-4. Ustawa o umorzeniu środków trwałych (z wyjątkiem pojazdów)

Dokument w formie OC-4 przeznaczony jest do rejestracji transakcji umorzenia i zbycia środków trwałych, które stały się niezdatne do użytku. Jest to główny formularz potwierdzający zbycie. Sporządzono w dwóch egzemplarzach, podpisano przez członków komisji powołanej przez kierownika organizacji, zatwierdzonej przez kierownika lub osobę przez niego upoważnioną.

Pusty formularz Ustawa OS-4. Instrukcje napełnianiaFormularz OS-4a. Ustawa o umorzeniu pojazdów mechanicznych

Za pomocą tego dokumentu przetwarzane są transakcje umorzenia i utylizacji pojazdów, które stały się niezdatne do użytku. Formularz sporządza się w dwóch egzemplarzach, które podpisują członkowie komisji powołani przez kierownika organizacji, dokument podpisuje kierownik lub osoba upoważniona.

Pusty formularz Ustawa OS-4a. Instrukcje napełnianiaFormularz OS-4b. Ustawa o odpisach grupowych środków trwałych

Dokument przeznaczony jest do rejestracji transakcji grupowych dotyczących umorzenia i zbycia środków trwałych, które stały się niezdatne do użytku. Formularz sporządza się w dwóch egzemplarzach, które podpisują członkowie komisji powołani przez kierownika organizacji, dokument podpisuje kierownik lub osoba upoważniona.

Formularz formularza Ustawa OS-4b. Instrukcje napełnianiaFormularz OS-6. Karta inwentarzowa do ewidencji środka trwałego

Karta inwentarzowa w formie OS-6 służy do organizowania rozliczania obecności i przemieszczania środków trwałych w przedsiębiorstwie. Dla każdej pozycji magazynowej tworzona jest karta na podstawie protokołu przyjęcia przelewu w formularzu OS-1 (OS-1a, OS-1b). W dokumencie tym zapisywane są wszelkie informacje dotyczące przyjęcia, przeniesienia, naprawy, modernizacji i innych zmian w środku trwałym.

Formularz formularza Karta OS-6. Instrukcje napełnianiaFormularz OS-6a. Karta inwentarzowa do grupowego rozliczania środków trwałych

Karta inwentarzowa zgodnie z tym formularzem służy do rejestrowania dostępności środków trwałych, a także do rejestrowania ich przemieszczania się w organizacji. Dokument jest przechowywany w jednym egzemplarzu przez dział księgowości przedsiębiorstwa dla grupy obiektów. Kartę inwentarzową tworzy się dla grupy obiektów w momencie przyjęcia tych obiektów do rozliczenia na podstawie aktów przyjęcia i przekazania środków trwałych oraz dokumentów towarzyszących (paszporty techniczne zakładów produkcyjnych itp.).

Formularz formularza Karta OS-6a. Instrukcje napełnianiaFormularz OS-6b. Księga inwentarzowa do księgowania środków trwałych

Ta forma rachunkowości środków trwałych może być stosowana w małych firmach. Ewidencji środków trwałych księgowy dokonuje na podstawie dokumentów pierwotnych potwierdzających: przyjęcie, przemieszczenie, naprawę, zbycie i inne rodzaje transakcji gospodarczych. Takimi dokumentami mogą być: Formularz OS-1 „Akt przyjęcia i przekazania środków trwałych”, Formularz OS-2 „Faktura za wewnętrzne przemieszczanie środków trwałych” i inne.

Formularz formularza Książka OS-6b. Instrukcje napełnianiaFormularz OS-14. Świadectwo odbioru (odbioru) sprzętu

Akt ten służy do ewidencji sprzętu przyjętego do magazynu w celu jego późniejszego wykorzystania jako składnika majątku trwałego i stanowi podstawę do uwzględnienia tych operacji w rachunkowości. Dokument sporządza komisja uprawniona do przyjmowania środków trwałych w dwóch egzemplarzach.

Pusty formularz Ustawa OS-14. Instrukcje napełnianiaFormularz OS-15. Zaświadczenie o przyjęciu i przekazaniu sprzętu do montażu

Dokument ten stosuje się przy przekazywaniu sprzętu do instalacji. Formularz OS-15 sporządza się w dwóch egzemplarzach: pierwszy jest przekazywany do działu księgowości, drugi do upoważnionego przedstawiciela organizacji instalacyjnej.

Pusty formularz Ustawa OS-15. Instrukcje napełnianiaFormularz OS-16. Raport o stwierdzonych usterkach sprzętu

Dokument ma odzwierciedlać wady zidentyfikowane podczas procesu instalacji. Liczba wypełnionych egzemplarzy tego dokumentu uzależniona jest od liczby stron podpisujących ustawę. Z reguły są to: klient, organizacja instalacyjna i producent.