Przykładowy bilans organizacji non-profit. Sprawozdania księgowe organizacji non-profit

Raporty NPO. Jakie raporty muszą składać organizacje non-profit?

Należą do nich podmioty, których działalność nie jest związana z osiąganiem zysku. W organizacjach non-profit dochodu uzyskanego w wyniku prowadzonych działań nie można dzielić pomiędzy założycieli, co stanowi główną różnicę w porównaniu z przedsiębiorstwami komercyjnymi. Organizacje non-profit mają wiele wspólnego z osobami prawnymi. Posiadają własny bilans i statut, na podstawie których prowadzą swoją działalność oraz mogą otwierać rachunki bankowe. Organizacje non-profit mogą również posiadać pieczątki wskazujące ich nazwę. Działalność podmiotów niekomercyjnych nie jest ograniczona czasowo.

Organizacje non-profit muszą zadbać o terminowe składanie raportów i prawidłowe uzupełnienie złożonych dokumentów. Warto wiedzieć, że często błędy w sprawozdaniach składanych różnym organom państwowym stają się przyczyną roszczeń wobec organizacji non-profit, która może zostać oskarżona o naruszenie prawa i zawieszenie działalności.

Organizacje non-profit wraz z innymi przedsiębiorstwami i strukturami muszą przygotować dokumentację do składania sprawozdań do organów regulacyjnych - podatkowych, księgowych i statystycznych. Organizacje non-profit sporządzają także raporty na temat składek ubezpieczeniowych i składają raporty specjalne Ministerstwu Sprawiedliwości Federacji Rosyjskiej. Aby terminowo złożyć wszystkie niezbędne dokumenty i uniknąć problemów z prawem, podmioty non-profit muszą wiedzieć, jakie raporty składają organizacje non-profit, terminy ich składania oraz inne aspekty raportowania, które wymagają szczególnej uwagi.

Sprawozdania księgowe organizacji non-profit

Wszystkie podmioty prowadzące działalność niekomercyjną mają obowiązek raz w roku prowadzić i składać sprawozdania finansowe na zasadach ogólnych. Zgłaszając się do odpowiedniego organu, muszą przygotować następującą dokumentację do przedłożenia

Bilans organizacji non-profit;

Raporty potwierdzające przeznaczenie środków.

Każdy dokument jest wypełniany i wykonywany zgodnie z ustaloną formą, a przy ich sporządzaniu uwzględnia się cechy i specyfikę działalności organizacji.

Niektóre organizacje non-profit składają dodatkowo raport z wyników finansowych. Pojawia się w następujących przypadkach

Praca organizacji non-profit przyniosła jej znaczne dochody;

Sprawozdanie jest niezbędne do oceny kondycji finansowej organizacji non-profit.

Jeżeli sprawozdanie z wyników finansowych nie jest wymagane, wówczas dochody z działalności organizacji non-profit odzwierciedlone są w dokumencie dotyczącym przeznaczenia w specjalnej linii „zysk z działalności przynoszącej dochód”.

Sprawozdania księgowe organizacji non-profit składane są w terminie 90 dni od zakończenia okresu sprawozdawczego.

Bilans organizacji non-profit różni się nieco od bilansu sporządzanego przez przedsiębiorstwa komercyjne. Tym samym sekcję „Kapitał i rezerwy” zastąpiono sekcją „Ukierunkowane finansowanie”. Wskazuje wielkość źródeł tworzenia aktywów, a także odzwierciedla salda docelowych przychodów. Zastąpiono także niektóre inne pozycje w bilansie organizacji non-profit, co wynika z charakteru działalności przedsiębiorstw non-profit.

Raport o docelowym wydatkowaniu środków wskazuje wydatki na cele charytatywne, różne wydarzenia, wynagrodzenia i inne wydatki niezbędne do funkcjonowania organizacji. Kwota wpływów finansowych – ogółem i dla poszczególnych pozycji – różne składki, przychody z działalności, stan środków pieniężnych na początek i na koniec okresu sprawozdawczego.

NPO podlega Ministerstwu Sprawiedliwości

Podmioty działalności non-profit przekazują raporty organizacji non-profit Ministerstwu Sprawiedliwości, podając wszystkie niezbędne informacje w formularzach zatwierdzonych przez Ministerstwo Sprawiedliwości Federacji Rosyjskiej. Nadesłane raporty potwierdzają, że wśród pracowników NPO nie ma obcokrajowców, a organizacja nie posiada zagranicznych źródeł finansowania.

NPO zgłaszający się do Ministra Sprawiedliwości terminy jego złożenia są następujące:

Formularz nr 1 – dokument zawiera informacje o liderach organizacji non-profit, a także charakterze i specyfice jej działalności;

Formularz nr 2 – podaje dane dotyczące celowych środków i wykorzystywanego mienia;

Formularz nr 3 - w raporcie uwzględniane są wszystkie środki i majątek otrzymany przez organizację non-profit od międzynarodowych i zagranicznych firm i przedsiębiorstw, od cudzoziemców i bezpaństwowców. Można go wypełnić odwiedzając oficjalny portal Ministerstwa Sprawiedliwości.

Wszystkie te raporty NPO do Ministra Sprawiedliwości mają następujące terminy – do 15 kwietnia roku następującego po okresie sprawozdawczym.

Część podmiotów non-profit nie składa w takich przypadkach sprawozdań do Ministra Sprawiedliwości

Organizacja nie otrzymywała środków od firm zagranicznych ani osób zagranicznych;

Założyciele lub pracownicy organizacji non-profit nie są cudzoziemcami;

W okresie sprawozdawczym organizacja uzyskała przychody w wysokości nie większej niż 3 miliony rubli.

W takim przypadku zamiast dwóch pierwszych formularzy wypełniany jest wniosek, który ma dowolną formę i spełnia wymogi ustawodawstwa Federacji Rosyjskiej.

Sprawozdawczość podatkowa organizacji non-profit

Organizacje non-profit muszą również składać raporty do federalnego urzędu podatkowego. Formularz zgłaszania organizacji non-profit do organów podatkowych może różnić się w zależności od podmiotu, w zależności od wybranego systemu podatkowego.

Główny system podatkowy

Przedsiębiorstwa non-profit korzystające z głównego systemu podatkowego składają do urzędu skarbowego następujący wykaz dokumentów

Deklarację VAT – składa się zazwyczaj w formie elektronicznej do 25 dnia miesiąca następującego po okresie sprawozdawczym. Sprawozdanie to należy składać co kwartał. W przypadku braku przedmiotu podlegającego opodatkowaniu VAT, przedsiębiorstwa non-profit składają raporty składające się ze strony tytułowej i pierwszej sekcji;

Sprawozdawczość w zakresie podatków od nieruchomości - w ramach swojej działalności organizacje non-profit płacą podatki od nieruchomości, które posiadają w swoim bilansie. Podmioty niekomercyjne co kwartał przekazują wpłaty i przekazują swoje wyliczenia w odpowiedniej formie. Organizacje non-profit, które nie posiadają środków trwałych, są zwolnione z jego wypełniania. Terminy składania sprawozdań przez NPO w zakresie podatków od nieruchomości – oświadczenie składa się w terminie 30 dni kalendarzowych po zakończeniu okresu rozliczeniowego;

Podatek dochodowy – podmiot działalności niehandlowej prowadzący działalność gospodarczą jest płatnikiem podatku dochodowego. Za każdy okres rozliczeniowy sporządzane jest sprawozdanie, które należy złożyć w terminie 28 dni od jego zakończenia. Pełne sprawozdanie za okres podatkowy składa się do dnia 28 marca roku następującego po roku sprawozdawczym. Jeżeli NPO nie prowadzi działalności gospodarczej, składa do urzędu skarbowego uproszczoną sprawozdawczość. Termin na złożenie takiego raportu do organizacji non-profit również upływa 28 marca;

Podatek gruntowy - jeżeli organizacja non-profit dysponuje działką, wówczas wypełnia odpowiednią deklarację przed 1 lutego roku następującego po okresie sprawozdawczym;

Zeznanie dotyczące podatku transportowego – formularz wypełnia się, jeżeli NPO posiada w bilansie pojazd, składa się go również przed 1 lutego.

Również podmioty prowadzące działalność niekomercyjną składają inne dokumenty. Dane o przeciętnym zatrudnieniu przekazują do urzędu skarbowego do 20 stycznia organizacje zatrudniające 100 i więcej pracowników. A jeśli liczba pracowników przekracza 25 osób, wówczas zaświadczenia 2-NDFL sporządzone w określonej formie należy złożyć przed 1 kwietnia.

Raportowanie do uproszczonego systemu podatkowego

Organizacje non-profit działające w uproszczonym systemie podatkowym składają takie sprawozdania do urzędu skarbowego

Deklaracja jednolitego podatku od dochodu kalkulacyjnego – jeżeli organizacja non-profit stosuje UTII, to co kwartał do 20 dnia miesiąca następującego po okresie sprawozdawczym musi złożyć tę deklarację;

Deklarację w ramach uproszczonego systemu podatkowego musi wypełnić i złożyć przedsiębiorstwo non-profit objęte uproszczonym systemem podatkowym. Terminy raportowania NPO – dokumentację należy złożyć do 31 marca roku następującego po okresie sprawozdawczym.

Organizacje non-profit korzystające z systemu uproszczonego nie płacą podatku VAT, podatku dochodowego i podatku od nieruchomości oraz niektórych innych opłat. Istnieją jednak wyjątki dla przedsiębiorstw wynajmujących nieruchomości oraz w niektórych innych przypadkach, które należy wyjaśnić z organami podatkowymi.

Składając raporty NPO 2017, podmioty non-profit wraz z innymi przedsiębiorstwami ponoszą pełną odpowiedzialność przed federalną inspekcją podatkową za informacje zawarte w dokumentach.

Raportowanie dla pracowników NPO

Wszystkie organizacje non-profit składają również organom regulacyjnym roczne sprawozdania dotyczące składek płaconych przez organizację na rzecz swoich pracowników.

Raportowanie składek ubezpieczeniowych

Wszystkie organizacje non-profit są zobowiązane do terminowego składania raportów do Funduszu Ubezpieczeń Społecznych i Funduszu Emerytalnego Federacji Rosyjskiej. Sprawozdania NPO 2017 dotyczące środków pozabudżetowych składane są na zasadach wspólnych dla przedsiębiorstw wszystkich rodzajów działalności.

Organizacje non-profit muszą wypełnić następujące dokumenty:

Zgłasza się do FSS- Formularz 4-FSS składa się do funduszu ubezpieczeń społecznych organizacji non-profit zatrudniających więcej niż 25 pracowników. Można go przedstawić w formie elektronicznej lub papierowej, różnią się jednak terminy składania sprawozdań do Funduszu Ubezpieczeń Społecznych.

Jeżeli organizacja non-profit nie posiada w okresie sprawozdawczym stałych pracowników, ma obowiązek zgłosić do funduszu ubezpieczeń społecznych zerowe sprawozdanie NPO za rok 2018. Termin jego złożenia upływa do 20 dnia miesiąca następującego po okresie sprawozdawczym.

Raporty do Funduszu Emerytalnego- raportowanie do Funduszu Emerytalnego Federacji Rosyjskiej składane jest w formie RSV-1 przez organizacje non-profit, w których średnia liczba pracowników w okresie sprawozdawczym przekracza 25 osób. Raporty NPO 2018 do Funduszu Emerytalnego Federacji Rosyjskiej generowane są w formie papierowej lub elektronicznej i różnią się jedynie terminami składania

Zgodnie z innowacjami, od 2016 roku podmioty non-profit muszą co miesiąc wypełniać i składać do Funduszu Emerytalnego formularz SZV-M, zgłaszając się za pracowników. Jest to raport zawierający informacje o osobach ubezpieczonych.

Zgodnie z pisemną zgodą Rosyjskiego Funduszu Emerytalnego nie można przekazywać zerowych sprawozdań kwartalnych. Dotyczy to organizacji non-profit, które w okresie sprawozdawczym nie zatrudniały stałych pracowników.

Ponadto organizacje non-profit stosujące obniżone stawki muszą wypełnić dodatkowe podsekcje w formularzach RSV-1 i 4-FSS.

Raportowanie do Rosstatu

Podmioty prowadzące działalność niekomercyjną wraz z innymi osobami prawnymi muszą niezwłocznie składać do Rosstatu raporty statystyczne, wskazując niezbędne informacje. Terminy i zasady składania wymaganych dokumentów określa ustawodawstwo Federacji Rosyjskiej, a w przypadku niezłożenia sprawozdań przewidziana jest odpowiedzialność administracyjna. Wszystkie organizacje non-profit mają obowiązek przedłożenia bilansu Rosstatowi.

Podmioty prowadzące działalność niekomercyjną muszą przedłożyć do państwowych organów statystycznych następujące dokumenty:

Formularz nr 1-NPO - w raporcie podaje się informacje o działalności przedsiębiorstwa non-profit, należy je złożyć do 1 kwietnia roku następującego po okresie sprawozdawczym;

Formularz nr 11 (krótki) - dokument zawiera informacje o dostępnych środkach trwałych, ich ilości i przemieszczaniu się. Formularz należy składać raz w roku do 1 kwietnia.

Inne raporty przekazywane są także do lokalnych biur Rosstatu. Ostateczny wykaz dokumentacji uwzględnianej w sprawozdawczości statystycznej organizacji non-profit ustalany jest w zależności od specyfiki działalności organizacji. Przed przesłaniem raportów należy najpierw sprawdzić w lokalnych urzędach statystycznych, jakie formularze należy złożyć w konkretnej organizacji non-profit.

Organizacje non-profit o charakterze społecznym przesyłają do Rosstat formularz 1-SONKO, który dostarcza wszystkich niezbędnych informacji na temat działalności organizacji non-profit o charakterze społecznym. Formularz 1-SONKO należy złożyć do 1 kwietnia roku następującego po okresie sprawozdawczym.

Za organizacje zorientowane społecznie uważa się organizacje non-profit, które w trakcie swojej działalności pomagają w rozwiązywaniu problemów społecznych. Do organizacji SO NPO zalicza się podmioty zajmujące się ochroną socjalną jednostek, ochroną przyrody, a także obiektów mających wartość kulturową lub architektoniczną oraz ochroną zwierząt. Organizacje takie zapewniają także pomoc prawną osobom fizycznym i prawnym. Angażują się w działalność charytatywną i na różnych polach – kulturalnym, naukowym, oświatowym i innych.

Istnieją również odrębne wymagania dla organizacji non-profit, które są. Muszą co roku składać sprawozdania na temat wykorzystania ich własności i publikować sprawozdania. Jednocześnie przepisy nie określają konkretnych warunków publikacji i jej rodzaju, dlatego raz w roku organizacja non-profit ma obowiązek opublikować taki raport w mediach lub na swojej oficjalnej stronie internetowej. Można także wydrukować specjalną broszurę.

Organizacje charytatywne są również zobowiązane do przedstawienia dodatkowych raportów. Składają zatem do Ministra Sprawiedliwości sprawozdania ze swojej działalności, które powinny zawierać następujące informacje

Informacje dotyczące finansowych i ekonomicznych aspektów działalności organizacji. Muszą potwierdzić, że organizacja non-profit zajmująca się działalnością charytatywną spełnia wymogi określone przez prawo w odniesieniu do majątku i funduszy organizacji charytatywnych;

Lista personelu organu zarządzającego organizacji charytatywnej;

Informacje szczegółowo opisujące treść i skład programów i wydarzeń charytatywnych opracowanych i prowadzonych przez tę organizację, w tym listę programów i ich opis;

Dane o wynikach działalności charytatywnej organizacji non-profit, informacje o stwierdzonych w trakcie kontroli naruszeniach prawa i podjętych działaniach w celu ich wyeliminowania.

Sprawozdanie z działalności organizacji charytatywnej składa się raz w roku do oddziału terytorialnego Ministerstwa Sprawiedliwości Federacji Rosyjskiej w terminie do 31 marca roku następującego po okresie sprawozdawczym.

Odrębnie istnieją raporty składane przez organizację non-profit, która pełni funkcję „zagranicznego agenta”.

Taka organizacja non-profit jest zobowiązana do składania organom regulacyjnym następujących raportów:

Dokumenty wskazujące specyfikę działalności organizacji non-profit i zespołu zarządzającego organizacją. Raport taki składa się raz na sześć miesięcy do 15 dnia miesiąca następującego po zakończeniu okresu sprawozdawczego;

Sprawozdawczość dotycząca funduszy i majątku, ich przeznaczenia i wydatków. Obejmuje to wskazanie środków i majątku otrzymanego od organizacji zagranicznych i obywateli. Sprawozdanie takie składane jest co kwartał do 15 dnia miesiąca następującego po zakończeniu okresu sprawozdawczego;

Raport biegłego rewidenta sporządzany na podstawie wyników badania rachunkowości lub sprawozdania finansowego. Składany jest raz w roku do 15 kwietnia.

Lista raportów składanych przez organizacje non-profit jest imponująca. Oprócz głównych raportów wspólnych dla wszystkich organizacji non-profit składane są dodatkowe raporty, których lista zależy od rodzaju działalności organizacji i niektórych innych aspektów.

Głównym zadaniem podmiotów niekomercyjnych jest prawidłowe wypełnienie i terminowe złożenie wszystkich wymaganych dokumentów. Aby uniknąć błędów i nieścisłości prowadzących do naruszeń przepisów i odpowiedzialności administracyjnej, konieczne jest doprecyzowanie wykazu sprawozdań i terminów ich składania w jednostkach terytorialnych organów rządowych. Konieczne jest również ścisłe przestrzeganie instrukcji dotyczących wypełniania dokumentacji oferowanych przez służby regulacyjne.

Specjaliści z Ministerstwa Finansów Rosji wydali wyjaśnienia, które przydadzą się księgowym organizacji non-profit przy sporządzaniu sprawozdań finansowych za rok 2011 (pismo informacyjne nr PZ-1/2011). Cztery lata temu finansiści wydali podobne zalecenia. Jednak w tym czasie przepisy dotyczące rachunkowości uległy zmianom, co doprowadziło do pojawienia się nowych wyjaśnień.

Co bierzemy pod uwagę

Finansiści przypomnieli organizacjom non-profit, jakimi dokumentami należy się kierować przy sporządzaniu sprawozdań finansowych. Przede wszystkim jest to ustawa federalna z dnia 21 listopada 1996 r. nr 129-FZ „O rachunkowości” (zwana dalej ustawą o rachunkowości).

Powinieneś także kierować się:

Przepisy dotyczące rachunkowości i sprawozdawczości finansowej w Federacji Rosyjskiej, zatwierdzone rozporządzeniem Ministerstwa Finansów Rosji z dnia 29 lipca 1998 r. nr 34n (zwane dalej rozporządzeniem nr 34n);

PBU 4/99 „Oświadczenia księgowe organizacji”, zatwierdzone rozporządzeniem Ministerstwa Finansów Rosji z dnia 06.07.99 nr 43n;

Plan kont do rozliczania działalności finansowej i gospodarczej organizacji, zatwierdzony zarządzeniem Ministerstwa Finansów Rosji z dnia 31 października 2000 r. Nr 94n.

Informujemy, że w dokumentach tych wprowadzono zmiany, które należy uwzględnić przy sporządzaniu raportów za 2011 rok (zarządzenia Ministerstwa Finansów Rosji z dnia 8 listopada 2010 r. nr 142n, z dnia 25 października 2010 r. nr 132n i z grudnia 2010 r. 24.2010 nr 186n).

We wcześniejszych wyjaśnieniach udzielonych przez finansistów organizacjom non-profit w piśmie informacyjnym z dnia 1 stycznia 2007 r. nr PZ-1/2007 (zwanym dalej „Zaleceniami nr PZ-1/2007”) specjaliści z Ministerstwa Finansów Rosji zalecał skorzystanie z ww. dokumentów (z wyjątkiem zarządzenia Ministra Finansów Rosji z dnia 29 lipca 98 nr 34n, które wówczas zawierało wiele nieaktualnych przepisów).

Dodatkowo należy pamiętać, że począwszy od sprawozdawczości za rok 2011 uległy zmianie formy sprawozdań finansowych. Teraz zostały one zatwierdzone rozporządzeniem Ministerstwa Finansów Rosji z dnia 2 lipca 2010 r. Nr 66n „W sprawie formularzy sprawozdań finansowych organizacji” (zwanym dalej rozporządzeniem nr 66n).

Skład raportowania

Organizacje non-profit mają prawo nie ujawniać niektórych wskaźników w swoich sprawozdaniach finansowych.

Tym samym nie mają obowiązku ujawniania informacji o obecności i zmianach w kapitale zakładowym, kapitale rezerwowym i innych składnikach kapitału organizacji. Organizacje non-profit mogą również nie składać rachunku przepływów pieniężnych (klauzula 85 rozporządzenia nr 34n). Jeżeli spółka zdecyduje się na wygenerowanie takiego raportu, musi on przestrzegać norm nowego PBU 23/2011 „Raport przepływów pieniężnych”, zatwierdzonego rozporządzeniem Ministerstwa Finansów Rosji z dnia 02.02.2011 nr 11n.

Jeżeli chodzi o formę sprawozdania o przeznaczeniu otrzymanych środków, mogą z niego korzystać wyłącznie organizacje publiczne (stowarzyszenia) i ich jednostki strukturalne, które nie prowadzą działalności przedsiębiorczej i poza zbytym majątkiem nie prowadzą obrotu w sprzedaż towarów (robót, usług). Ale co z innymi organizacjami non-profit?

Odpowiedź na to pytanie zawarta jest w klauzuli 4 zarządzenia nr 66n. Norma ta stanowi, że w przypadku innych organizacji non-profit forma ta jest zalecana i stosowana przy tworzeniu odpowiednich objaśnień do bilansu. Jednak naszym zdaniem nadal lepiej jest przygotować ten raport dla wszystkich organizacji non-profit, spełniając w ten sposób wymogi wiarygodności sprawozdań finansowych. Przypomnijmy, że w poprzednich Rekomendacjach nr PZ-1/2007 specjaliści z Ministerstwa Finansów Rosji trzymali się właśnie tego punktu widzenia.

W odniesieniu do organizacji publicznych (stowarzyszeń) i ich jednostek strukturalnych, które nie prowadzą działalności gospodarczej i poza zbytym majątkiem nie prowadzą obrotu w zakresie sprzedaży towarów (robót, usług), należy zaznaczyć, że składają sprawozdania finansowe tylko raz w roku i obejmuje:

Raport zysków i strat;

Protokół przeznaczenia nieruchomości (klauzula 4 art. 15 ustawy o rachunkowości).

Pozostałe organizacje non-profit składają sprawozdania w sposób ogólnie przyjęty: kwartalny – w terminie 30 dni po zakończeniu kwartału, roczny – w terminie 90 dni po zakończeniu roku.

Przygotowując sprawozdania należy pamiętać, że organizacje non-profit samodzielnie ustalają szczegóły bilansu i rachunku zysków i strat, a także treść objaśnień (ust. 3 i 4 zarządzenia nr 66n).

Tak jak poprzednio, tworząc wskaźniki sprawozdawczości finansowej, organizacja non-profit musi postępować zgodnie z wymogami istotności. W tym przypadku kryteria istotności konkretnego wskaźnika, biorąc pod uwagę jego ocenę, charakter i szczególne okoliczności powstania organizacji, ustalane są niezależnie.

W piśmie informacyjnym nr PZ-1/2011 specjaliści z Ministerstwa Finansów Rosji zbadali cechy tworzenia przez organizacje non-profit wskaźników bilansowych, rachunków zysków i strat, a także raportu na temat przeznaczenia środków otrzymane, biorąc pod uwagę wymagania obowiązującego prawodawstwa.

|

Nazwa wskaźnika |

Cechy tworzenia wskaźników |

|

|

Grupa artykułów „Środki trwałe” |

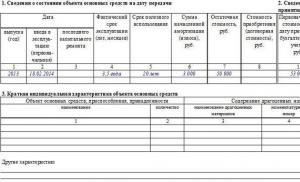

Początkowy koszt środków trwałych odzwierciedla się: Zapisane w prawie do zarządzania operacyjnego lub przeniesione do organizacji non-profit w celu zarządzania gospodarczego; Nabyte ze środków przyznanych przez założycieli; Otrzymane jako dobrowolne wkłady majątkowe (wkłady udziałowe) i darowizny; Nabyte w drodze celowych wkładów na nabycie (tworzenie) środków trwałych (w tym do użytku publicznego). W takim przypadku środki trwałe muszą być przeznaczone na wsparcie działalności statutowej (w tym przedsiębiorczej) organizacji non-profit. Analityczna księgowość środków trwałych powinna dostarczać danych na temat dostępności i ruchu obiektów. Informacje o amortyzacji środków trwałych naliczanych metodą liniową ujawniane są w Świadectwie dyspozycyjności środków trwałych ewidencjonowanych na kontach pozabilansowych. Zbycie środków trwałych ze względu na niemożność ich użytkowania ujmuje się jako zmniejszenie w grupach pozycji „Środki trwałe” Informacje o majątku nabytym przez konsumencką spółdzielnię obywateli w celu zapewnienia własności i użytkowania członkom spółdzielni, a nie do użytku |

Doprecyzowano, że informacje o amortyzacji środków trwałych naliczane metodą liniową i uwzględniane w bilansie są ujawniane Ujawnia się informacje o majątku nabytym przez konsumencką spółdzielnię obywateli i uwzględnionym w bilansie Zbycie środków trwałych ze względu na niemożność ich użytkowania odzwierciedlone jest jako zmniejszenie w grupach artykułów „Środki trwałe” i „Fundusz nieruchomości i ruchomości szczególnie cennych” |

|

Grupa artykułów „Zapasy” |

Uwzględniono pozostałości majątku materialnego i produkcyjnego przeznaczone do zapewnienia działalności statutowej organizacji non-profit i należące do niej na mocy prawa własności lub innego prawa własności. Organizacja non-profit nie może zaliczyć artykułu „Surowce, materiały i inne podobne wartości” do określonej grupy, jeżeli nie ma znaczących sald i istnieje skuteczny system kontroli operacyjnej wydatkowania takich wartości. W takim przypadku rzeczowe aktywa wykorzystywane na potrzeby zarządzania ujmowane są jako koszt odpowiednio w grupach artykułów „Koszty utrzymania aparatu zarządzającego” i „Koszty celowych działań” bezpośrednio w Raporcie z celowego wykorzystania otrzymanych środków |

Kolejność pozostaje taka sama |

|

Artykuł „Koszty budowy w toku” w grupie artykułów „Zapasy” |

Należy wypełnić, jeśli istnieją wydatki na niedokończone prace i niedokończone świadczenie usług zgodnie z przedmiotem i celami działalności. Wydatki te są odzwierciedlone w rachunkach kosztów zwykłej działalności przewidzianych w planie kont |

Wyjaśniono, że wskaźnik jest wypełniany, jeśli istnieją znaczne koszty niedokończonej pracy i niedokończonego świadczenia usług. Ponadto koszty te są odzwierciedlone na rachunkach sekcji III „Koszty produkcji” planu kont |

|

Grupa artykułów „Należności” |

Spółdzielnie konsumenckie odzwierciedlają zadłużenie członków spółdzielni, którzy mają prawo do dzielenia się oszczędnościami przy przekazywaniu członkom spółdzielni majątku przeznaczonego na własność i użytkowanie jej członków. Powstanie takiego długu wynika z obowiązków członka spółdzielni do wniesienia wkładu udziałowego albo do zwrotu przekazanego mu w posiadanie i używanie majątku |

Dodano, że na podstawie Regulaminu |

|

Grupa artykułów „Inwestycje finansowe” w dziale I |

Obywatelska spółdzielnia konsumencka kredytowa odzwierciedla kwotę pożyczek udzielonych swoim członkom na koszt funduszu wzajemnej pomocy finansowej utworzonego w określony sposób przez obywatelską spółdzielnię konsumencką kredytową. Wypełniając te pozycje, należy kierować się PBU 19/02 „Rachunkowość inwestycji finansowych” |

Zmieniono grupowanie artykułów. Wcześniej udostępniana była grupa artykułów „Długoterminowe inwestycje finansowe” oraz grupa artykułów „Krótkoterminowe inwestycje finansowe”. |

|

Grupa artykułów „Gotówka |

Salda środków znajdują odzwierciedlenie na odrębnym rachunku bankowym przeznaczonym do dokonywania rozliczeń związanych z otrzymaniem środków na utworzenie kapitału dożywotniego, przekazaniem środków stanowiących kapitał dożyciowy do zarządzania powierniczego spółki zarządzającej, uzupełnieniem już kapitału dożywotniego utworzona przez organizację non-profit zgodnie z warunkami umowy darowizn lub zapisów, a także z wykorzystaniem i podziałem dochodów z kapitału żelaznego. Transakcje związane z realizacją umowy o zarządzanie powiernictwem majątkowym znajdują odzwierciedlenie w sposób określony w rozporządzeniu Ministerstwa Finansów Rosji z dnia 28 listopada 2001 r. nr 97n. Oszczędności osobiste obywateli przekazane na podstawie umowy o użytkowanie kredytowej spółdzielni konsumenckiej są uwzględniane i uwzględniane w bilansie oddzielnie od innych środków funduszu wzajemnej pomocy finansowej kredytowej spółdzielni konsumenckiej |

Procedura wypełniania wskaźnika pozostaje taka sama |

|

Sekcja III „Ukierunkowane finansowanie” |

Zamiast grup artykułów „Kapitał autoryzowany”, „Kapitał rezerwowy” i „Zyski zatrzymane (niepokryta strata)” organizacja non-profit zawiera artykuły „Fundusz podstawowy”, „Kapitał docelowy”, grupy artykułów „Fundusze docelowe” , „Fundusze rezerwowe i inne fundusze docelowe” (w zależności od rodzaju organizacji non-profit) |

Do listy zastąpionych wskaźników dodano „Kapitał dodatkowy”. Oraz lista uwzględnionych wskaźników - „Fundusz nieruchomości i szczególnie cennych ruchomości” |

|

Artykuł „Fundusz inwestycyjny” |

Wypełniają spółdzielnie konsumenckie. W tym artykule przedstawiono następujące informacje: O wkładach udziałowych akcjonariuszy spółdzielni konsumenckich, członków obywatelskich spółdzielni kredytowych konsumenckich, zawartych w artykule „Rozliczenia z akcjonariuszami” grupy artykułów „Należności”; O udziałach członków spółdzielni konsumenckiej obywateli, którzy mają prawo do podziału oszczędności, otrzymanych jako źródła tworzenia majątku niezbędnego do zaspokojenia potrzeb majątkowych członków spółdzielni konsumenckiej. W przypadku wniesienia przez członka spółdzielni wkładu udziałowego w całości, odpowiednia kwota zobowiązań członka spółdzielni do zwrotu przekazanego mu majątku, ujęta w artykule „Rozliczenia z akcjonariuszami” grupy artykułów „Należności”, zmniejsza art. „fundusz akcji”. Określone wkłady udziałowe są uwzględniane w bilansie oddzielnie od opłat za wstęp i innych źródeł ukierunkowanego finansowania wydatków na utrzymanie aparatu zarządzającego obywatelskiej spółdzielni konsumenckiej, odzwierciedlonych w pozycji „Fundusze celowe” |

Procedura wypełniania wskaźnika pozostaje taka sama |

|

Artykuł „Kapitał docelowy” |

Ujęte w bilansie przez organizację non-profit, która tworzy kapitał żelazny (kapitał żelazny). Ujawnia informację o wysokości kapitału docelowego utworzonej na dzień sprawozdawczy organizacji non-profit. Od daty przekazania środków do zarządzania powierniczego spółki zarządzającej kapitał docelowy uważa się za utworzony i jest odzwierciedlany jako podwyższenie w pozycji „Kapitał docelowy” |

Procedura wypełniania wskaźnika pozostaje taka sama |

|

Artykuł „Fundusze docelowe” |

Oto odzwierciedlenie: Niewykorzystane na dzień bilansowy środki celowe przeznaczone na realizację celów, dla których organizacja non-profit została utworzona, i odpowiadające tym celom, odzwierciedlone w sprawozdaniu z przeznaczenia otrzymanych środków; Zysk/strata netto z działalności organizacji non-profit, ustalona na podstawie wyników jej działalności za rok sprawozdawczy i przeznaczona na finansowe wsparcie działalności statutowej w kolejnych okresach zgodnie z zatwierdzonym szacunkiem. Wskazane jest wykazanie tego rodzaju funduszy odrębnie w bilansie. Grupa artykułów „Środki celowane” jest powiązana W przypadku, gdy organizacja non-profit zdecyduje się ujawnić informację o zadłużeniu z tytułu składek członkowskich lub innych przewidywanych przychodów, kwota naliczonego zadłużenia wykazywana jest w grupie pozycji „Należności”. Wykorzystanie finansowania celowego otrzymanego przez organizację non-profit w postaci funduszy inwestycyjnych na nabycie i (lub) utworzenie środków trwałych, w tym do ogólnego użytku, wykazuje się jako zmniejszenie w grupie pozycji „Fundusze celowe” oraz odpowiednio jako zwiększenie pozycji „Fundusz na rzecz nieruchomości i majątku ruchomego szczególnie cennego” w grupie artykułów „Kapitał dodatkowy”. Informacje o przeznaczeniu środków otrzymanych przez organizację non-profit (w formie, strukturze, składzie źródeł dochodów i obszarach wykorzystania) ujawniane są w raporcie dotyczącym przeznaczenia otrzymanych środków |

Wymóg przeznaczenia zysku netto na finansowe wsparcie działalności statutowej w kolejnych okresach został wyeliminowany zgodnie z art Doprecyzowano nazwy artykułów, z którymi powiązana jest grupa artykułów „Fundusze celowe”. Zamiast artykułu „Gotówka” znajduje się artykuł „Środki pieniężne i ich ekwiwalenty”, a zamiast artykułu „Krótkoterminowe inwestycje finansowe” – artykuł „Inwestycje finansowe (z wyjątkiem ekwiwalentów środków pieniężnych)” |

|

Grupa artykułów „Fundusz nieruchomości i ruchomości szczególnie cennych” |

Ta grupa artykułów odzwierciedla: Fundusze celowego finansowania otrzymane przez organizację non-profit w formie inwestycji na nabycie i (lub) utworzenie środków trwałych, w tym ogólnego użytku, w tym przeznaczonych na niepodzielny fundusz; Środki z funduszu wzajemnej pomocy finansowej utworzonego zgodnie z ustaloną procedurą przez obywatelską spółdzielnię konsumencką kredytową. Informacje te ujawniane są odrębnie, na przykład w ramach artykułów zwanych odpowiednio „Funduszem Nieruchomości i Majątku Ruchomego o Wysokiej Wartości” oraz „Funduszem Wzajemnej Pomocy Finansowej”. |

Zmieniono nazwę grupy artykułów. Wcześniej nazywało się to „Kapitałem dodatkowym”. Dlatego rosyjskie Ministerstwo Finansów zaleciło uwzględnienie tych informacji na przykład w artykule „Fundusz wzajemnej pomocy finansowej”. W przeciwnym razie procedura generowania wskaźnika pozostała taka sama |

|

Grupa artykułów „Rezerwa i inne fundusze celowe” |

Uwzględniono wskaźniki ujawniające kwotę rezerwy oraz innych funduszy docelowych i specjalnych przewidzianych przez ustawodawstwo Federacji Rosyjskiej oraz statut organizacji non-profit |

Procedura wypełniania wskaźnika pozostaje taka sama |

|

Grupa artykułów „Szacowane zobowiązania” |

W bilansie nie występowała taka grupa pozycji |

Obejmuje to wskaźniki uwzględniające szacunkowe zobowiązania odzwierciedlone na koncie 96 „Rezerwy na przyszłe wydatki”. Przy rozpoznaniu szacunkowego zobowiązania zgodnie z PBU 8/2010 „Szacowane zobowiązania, zobowiązania warunkowe i aktywa warunkowe”, w zależności od jego charakteru, kwotę szacowanego zobowiązania zalicza się do kosztów zwykłej działalności lub innych wydatków albo uwzględnia się w wartości aktywa |

Organizacje non-profit uwzględniają w rachunku zysków i strat należne (otrzymywane) przez nie dochody z tytułu rezerwy na opłaty za czasowe posiadanie i (lub) użytkowanie nieruchomości, dochody ze sprzedaży majątku oraz inne dochody związane z działalnością gospodarczą i inną działalności statutowej.

Jeżeli organizacja non-profit tworzy kapitał żelazny, wówczas ujawnia dochód z użytkowania majątku stanowiącego kapitał żelazny i wpłacany przez organizację non-profit samodzielnie i za pośrednictwem powierników.

W zależności od znaczenia, powyższe przychody ujmowane są w formie odrębnych pozycji w rachunku zysków i strat lub ujmowane w pozycji „Pozostałe przychody”.

W rachunku zysków i strat organizacja non-profit ma obowiązek wykazać koszty związane z zarządzaniem powierniczym majątkiem stanowiącym kapitał żelazny oraz wynagrodzenie spółki zarządzającej, osiągane z dochodów z kapitału żelaznego zgodnie z przepisami art. Federacja Rosyjska. Podobnie jak przychody, wydatki te, w zależności od ich istotności, ujmowane są w formie odrębnych pozycji w rachunku zysków i strat lub ujmowane w pozycji „Pozostałe koszty”.

Kwota zysku netto roku sprawozdawczego jest odpisywana przez organizację non-profit z końcowym obrotem w grudniu na konto 86 „Ukierunkowane finansowanie” w korespondencji z kontem 99 „Zyski i straty”. W bilansie znajduje to odzwierciedlenie w sekcji III „Finansowanie ukierunkowane” w grupie pozycji „Fundusze docelowe” oraz w raporcie na temat zamierzonego wykorzystania otrzymanych środków w pozycji „Zysk z działalności biznesowej organizacji”.

Kwotę straty netto odzwierciedla się w podobny sposób, z tą tylko różnicą, że jest ona odpisywana jako obciążenie rachunku 86, a w sprawozdaniu z zamierzonego wykorzystania otrzymanych środków strata ta jest wykazywana jako część środków stosowane w pozycji „Inne” z przydzieleniem, jeśli jest to istotne, osobnej pozycji „Straty z działalności gospodarczej organizacji”.

Jeśli chodzi o raport na temat przeznaczenia otrzymanych środków, zalecenia rosyjskiego Ministerstwa Finansów dotyczące jego powstania praktycznie pozostały takie same. W nowych wyjaśnieniach finansiści wyjaśnili, że artykuł „Wydatki związane z wynagrodzeniami (w tym rozliczenia międzyokresowe)” uwzględnia zmiany w okresie sprawozdawczym w wysokości szacowanych zobowiązań:

Na płatnych urlopach pracownika;

W przypadku świadczeń pracowniczych w formie wypłat motywacyjnych (wynagrodzenie na koniec roku, premie, premie itp.), w formie odpraw i innych płatności po rozwiązaniu umowy o pracę;

Aby zapewnić świadczenia pracownicze po rozwiązaniu umowy o pracę z organizacją w formie emerytur, ubezpieczeń i innych płatności itp.

I ostatnia kwestia, na którą organizacje non-profit powinny zwrócić uwagę przygotowując sprawozdania finansowe. Dotyczy spółek, które odkryły istotne błędy w poprzednich okresach sprawozdawczych i skorygowały je w 2011 roku lub dokonały zmian w stosowanych zasadach rachunkowości. Informacje takie prezentowane są w Tabeli 2 „Korekty wynikające ze zmian zasad rachunkowości i korekty błędów” w rachunku przepływów kapitałowych. Ponadto zamiast wskaźników „Kapitał” i „Zyski zatrzymane (niepokryta strata)” w określonej tabeli organizacja non-profit uwzględnia odpowiednio wskaźniki „Ukierunkowane finansowanie” i „Fundusze docelowe”.

Czy sprawozdania finansowe organizacji non-profit prezentowane są w 2019 r. w formie pełnej czy uproszczonej? Jakie formularze sprawozdawcze musi złożyć organizacja non-profit? Jakim zmianom uległy formularze sprawozdawcze księgowe w 2019 roku? Odpowiedzi na te i inne pytania znajdziesz w naszym artykule.

Czym są organizacje non-profit

Główną różnicą między organizacją non-profit a organizacją nastawioną na zysk jest jej podstawowy cel. Celem spółki handlowej jest wyciągnięcie jak największej kwoty zysku.

Organizacje non-profit nie dążą do osiągnięcia zysku. Znajduje to odzwierciedlenie w art. 50 Kodeks cywilny Federacji Rosyjskiej. W swoich działaniach muszą przede wszystkim kierować się Kodeksem cywilnym Federacji Rosyjskiej oraz ustawą „O organizacjach non-profit” z dnia 12 stycznia 1996 r. Nr 7-FZ.

Podobnie jak w strukturach komercyjnych, rodzaje działalności organizacji non-profit są ustalone w jej dokumentacji założycielskiej. Działalność prowadzona przez taką organizację musi odpowiadać celowi jej utworzenia i funkcjonowania. Organizacje non-profit powstają dla państwa w celu realizacji jego funkcji w sferze społecznej, oświaty, medycyny i kultury. Prowadzą także działalność religijną, charytatywną i inną. Organizacje non-profit można również tworzyć w formie stowarzyszeń obywateli i osób prawnych w celu rozwiązywania wspólnych problemów.

Organizacje non-profit mogą również angażować się w działalność gospodarczą generującą dochód. Na przykład instytucje edukacyjne mogą świadczyć dodatkowe płatne usługi. Ale takie działania nie powinny być sprzeczne z głównym celem organizacji. Musi to być również określone w dokumentach założycielskich, na przykład w statucie. Rozliczanie dochodów uzyskanych z wyników takich działań odbywa się oddzielnie od głównego. Ustawodawstwo może ustanawiać pewne ograniczenia dotyczące jego postępowania przez niektóre rodzaje organizacji non-profit.

Wsparcie finansowe dla struktur non-profit możliwe jest w formie:

- dochód od założycieli lub uczestników;

- datki na cele charytatywne/dobrowolne datki;

- dochody z działalności gospodarczej;

- dochody z majątku organizacji, np. z wynajmu pomieszczeń;

- inne dochody dozwolone przez prawo.

O tym, co wyróżnia księgowość prowadzoną w organizacji non-profit, przeczytaj w materiale „Cechy i zadania rachunkowości w organizacjach niekomercyjnych” .

Formy organizacji non-profit

Kodeks cywilny Federacji Rosyjskiej określa kilka form organizacyjnych i prawnych przedsiębiorstw tworzonych na zasadzie non-profit:

- Spółdzielnie konsumenckie (związki, stowarzyszenia).

Powszechnie przyjmuje się, że tego typu przedsiębiorstwa powstają wyłącznie w celach komercyjnych. Jednakże w sferze non-profit można je organizować w celu zrzeszania osób fizycznych i prawnych w celu zaspokojenia potrzeb swoich członków i rozwiązywania wspólnych problemów. Na przykład spółdzielnie mieszkaniowe, towarzystwa kredytów obywatelskich, stowarzyszenia ogrodnicze i daczy, związki rolnicze itp.

Finansowanie takich organizacji odbywa się na koszt uczestników poprzez wnoszenie udziałów. - Fundusze.

Istnieją dzięki dobrowolnym wkładom obywateli i osób prawnych. Fundacje realizują cele pożyteczne dla całego społeczeństwa: edukacyjne, społeczne, kulturalne. Organizacje charytatywne często działają w formie fundacji. - Organizacje publiczne i religijne.

Są to dobrowolne związki i stowarzyszenia obywateli o wspólnych interesach i potrzebach niematerialnych (na przykład duchowych). Stowarzyszenia takie mogą również funkcjonować w formie instytucji, ruchu społecznego lub fundacji. Założycielami mogą być osoby fizyczne, osoby prawne lub ich stowarzyszenia. - Stowarzyszenia osób prawnych (stowarzyszenia, związki).

Są tworzone, aby koordynować przedsięwzięcia handlowe i chronić je, a także wspólne interesy. Dokumentacją założycielską jest umowa założycielska podpisana przez wszystkich uczestników stowarzyszenia oraz statut. Przystępując do takiego stowarzyszenia, niezależność każdego członka zostaje zachowana. - Instytucje.

Należą do nich organizacje utworzone przez założyciela(ów) w celu pełnienia funkcji edukacyjnych, społecznych, kulturalnych i zarządczych. W takim przypadku instytucje mogą być finansowane w całości przez założycieli lub częściowo. Aby prowadzić swoją działalność, instytucje mogą pozyskiwać datki na cele charytatywne od osób prawnych i osób fizycznych.

Jakie sprawozdania finansowe składają organizacje non-profit?

Sporządzając sprawozdania finansowe organizacji non-profit w latach 2018-2019 należy kierować się:

- Regulamin prowadzenia rachunkowości i sprawozdań finansowych w Federacji Rosyjskiej, zatwierdzony rozporządzeniem Ministerstwa Finansów Rosji z dnia 29 lipca 1998 r. nr 34n;

- księgowy plan kont i instrukcje jego stosowania;

- Zarządzenie Ministerstwa Finansów Rosji „W sprawie formularzy sprawozdań finansowych organizacji” z dnia 07.02.2010 nr 66n itp.

Warto także zapoznać się z najnowszą informacją Ministerstwa Finansów Rosji „O osobliwościach sporządzania sprawozdań finansowych organizacji non-profit” (PZ-1/2015).

Zgodnie z paragrafem 4 art. 6 ustawy nr 402-FZ organizacje non-profit mogą składać raporty za pomocą uproszczonego formularza KND 0710096, który obejmuje:

- bilans (OKUD 0710001);

Na naszej stronie dowiesz się, jak poprawnie go wypełnić, korzystając z artykułu „Procedura sporządzania bilansu (przykład)” .

Pobierz formularz bilansu na naszej stronie internetowej w artykule „Wypełnienie formularza 1 bilansu (próbka)” .

- raport wyników finansowych (OKUD 0710002);

Przeczytaj zasady wypełniania go na naszej stronie internetowej w artykule „Wypełnienie formularza 2 bilansu (próbka)” .

- raport o przeznaczeniu środków (OKUD 0710006).

Jak wypełnić raport na naszej stronie internetowej, dowiesz się z artykułu „Wypełnienie formularzy 3, 4 i 6 bilansu” .

WAŻNY! Od dnia 01.06.2019 obowiązują zaktualizowane uproszczone formularze sprawozdawcze zatwierdzone Rozporządzeniem Ministra Finansów z dnia 19.04.2019 nr 61n. Zgodnie z tymi poprawkami wszystkie wskaźniki należy wprowadzać w tysiącach rubli, ponieważ jednostka miary „milion rubli” i oznaczający go kod „385” są wyłączone. Dodatkowo zamiast OKVED obowiązuje OKVED 2, a w protokole przeznaczenia środków poprawiono kod OKUD z 0710006 na 071003.

Aktualne wzory uproszczonego bilansu, rachunku zysków i strat oraz sprawozdania o przeznaczeniu środków można pobrać pod poniższym linkiem.

Elektroniczny format składania sprawozdań uproszczonych został przesłany pismem Federalnej Służby Skarbowej z dnia 16 lipca 2018 r. nr PA-4-6/13687@.

Jednocześnie takie organizacje mogą prezentować pełne sprawozdania finansowe. Decyzję podejmuje organizacja samodzielnie.

Organizacje non-profit nie mogą składać rachunku przepływów pieniężnych (OKUD 0710004), chyba że jest to wymagane przez prawo. Na przykład, zgodnie z paragrafem 5 art. 12 ustawy „O Funduszu Pomocy na Reformę Mieszkalnictwa i Usług Komunalnych” z dnia 21 lipca 2007 r. Nr 185-FZ, roczne sprawozdanie Funduszu Pomocy na Reformę Mieszkalnictwa i Usług Komunalnych obejmuje raport przepływów pieniężnych , sprawozdanie z wyników lokowania czasowo wolnych środków funduszu oraz sprawozdanie z wykonania budżetu funduszu. Zgodnie z PBU 4/99 organizacje non-profit nie mają obowiązku ujawniania w swoich raportach informacji o zmianach kapitału (OKUD 0710003).

Rachunki mogą reprezentować organizacje non-profit, które nie prowadzą działalności gospodarczej i nie mają obrotów ze sprzedaży. raportowanie w formie uproszczonej raz w roku. Będzie składać się także z bilansu, rachunku zysków i strat oraz sprawozdania z przeznaczenia środków. Organizacje religijne, które nie mają obowiązku płacenia podatków, nie mogą składać sprawozdań księgowych.

Organizacja non-profit może niezależnie opracować tabelaryczną formę wyjaśnień do bilansu i sprawozdań finansowych. Zgodnie z Regulaminem rachunkowości struktury non-profit mogą samodzielnie ustalać szczegółowość wskaźników pozycji księgowych i określać poziom ich istotności.

Przeczytaj o tym, jak kształtuje się polityka rachunkowości organizacji non-profit w tym materiale.

Księgowość sprawozdań finansowych organizacji non-profit o charakterze społecznie zorientowanym

Po raz pierwszy wzmianka o społecznie zorientowanych organizacjach non-profit pojawiła się w ustawie „W sprawie zmiany niektórych aktów prawnych Federacji Rosyjskiej w sprawie wspierania społecznie zorientowanych organizacji non-profit” z dnia 04.05.2010 nr 40- F Z. Obejmują one:

- organizacje publiczne i religijne;

- stowarzyszenia kozackie;

- autonomiczne organizacje non-profit;

- stowarzyszenia ludności rdzennej i małej w Federacji Rosyjskiej;

- organizacje, których działalność ma na celu rozwiązywanie problemów, problemów społecznych i pomoc obywatelom (na przykład udzielanie obywatelom pomocy prawnej, wspieranie ludności po klęskach żywiołowych i katastrofach, zajmowanie się ochroną środowiska, ochroną i restauracją obiektów kultury, miejsc pochówku itp.). ).

Organizacje non-profit o charakterze społecznym mogą składać sprawozdania księgowe przy użyciu uproszczonego formularza.

Wyniki

Procedura składania sprawozdań finansowych organizacji non-profit w 2019 roku różni się nieco od tej dla przedsiębiorstw komercyjnych. Organizacje non-profit mają prawo składać sprawozdania finansowe w formie uproszczonej, a także samodzielnie ustalać szczegółowość jego statutu i poziom istotności. Od 1 czerwca 2019 r. należy stosować zaktualizowane formularze księgowe.

Rozważmy jednoczesne raportowanie zarówno dla społecznie zorientowanych organizacji non-profit, jak i tych organizacji non-profit, które wypełnią ogólny bilans.

W przypadku organizacji non-profit o orientacji społecznej bilans i raport z wykorzystania środków są uproszczone za pomocą wskaźników zagregowanych. Specyfika tego raportowania: kod linii sprawozdania finansowego jest oznaczony wskaźnikiem, który ma największy udział w składzie dużego wskaźnika - jest to wymóg zawarty w ust. 5 zarządzenia 66n. Program 1C: Przedsiębiorstwo dla organizacji non-profit dokładnie wprowadza te kody.

Spójrzmy na zwykły bilans, który wypełnią organizacje non-profit, które nie mieszczą się w koncepcji zorientowanej społecznie lub przekroczyły parametry wpływów pieniężnych i majątkowych - ponad 3 miliony - i zdecydowały się wypełnić zwykły bilans.

W Rozkazie 66n jest ustawienie, według którego zmienia się pasywny. Oznacza to, że „kapitał docelowy” w wierszu 1310 zastępuje się „funduszem inwestycyjnym”, sekcję „akcje własne zakupione od akcjonariuszy” zastępuje się „kapitałem docelowym”, usuwa się „aktualizację wyceny aktywów trwałych”, „kapitał dodatkowy ( bez przeszacowania)” zastępuje się przez „fundusze celowe”, „kapitał rezerwowy” zastępuje się przez „fundusz nieruchomości i szczególnie cennych ruchomości”, „zyski zatrzymane (niepokryta strata)” – przez „fundusze rezerwowe i inne fundusze celowe”. W bilansie organizacji non-profit nie powinny znajdować się zyski zatrzymane. Wszystkie zyski z działalności gospodarczej za dany rok należy zamknąć w księgowości na koncie 86, to znaczy dokonać zapisu księgowego dla debetu 84 kredytu 86.

Każde niewłaściwe wykorzystanie środków otrzymanych przez organizację non-profit podlega karze. Dlatego staraj się nie ponosić strat z działalności biznesowej.

Bilans – zarówno powiększony, jak i zwykły – zawsze wykazuje aktywa trwałe. Oznacza to, że w bilansie organizacji non-profit o orientacji społecznej jest to zagregowany wskaźnik zwany rzeczowymi aktywami trwałymi, obejmujący środki trwałe, niedokończone inwestycje kapitałowe, środki trwałe.

Środki trwałe w dowolnym bilansie wykazywane są według ich pierwotnego kosztu. Środki trwałe nie są amortyzowane w księgach rachunkowych organizacji non-profit. Środki trwałe nie podlegają amortyzacji, niezależnie od źródła, z którego zostały nabyte – w drodze działalności gospodarczej lub ze środków celowych. Dla środków trwałych amortyzacja naliczana jest pozabilansowo. Amortyzacja naliczona pozabilansowo nie pomniejsza kosztu początkowego środków trwałych, który wykazujemy w sprawozdaniu finansowym. Dlatego wiersz „środki trwałe” wskazuje koszt początkowy. Jednocześnie, kiedy utworzyliśmy aktywa trwałe na koncie 08, wszystkie koszty nabycia środków trwałych, w tym instalację, dostawę, usługi doradcze (zebrane wszystkie koszty), dokonujemy zapisu księgowego dla debetu 01 „Środki trwałe ” i kredyt 08. W tym samym dniu w Musimy dokonać zapisu księgowego na tę samą kwotę, co debet 86 i kredyt 83 na rachunku. Sugeruje to, że zmniejszyliśmy, tj. wydaliśmy nasze docelowe środki i utworzyliśmy fundusz nieruchomości, a szczególnie cennych ruchomości. Konto 83 brzmi jak „Dodatkowy kapitał”. Kiedy środek trwały przechodzi na emeryturę, nie odpisuje się go na 91 rachunków, ale zmniejsza fundusz nieruchomości i szczególnie cennych ruchomości; w księgowości będziesz mieć zapis księgowy dotyczący obciążenia rachunku 83 i uznania rachunku 01. Oznacza to, że koszt początkowy jest odpisywany na konto 83 i zmniejsza fundusz nieruchomości i szczególnie cennego majątku ruchomego.

Amortyzacja naliczana jest raz w roku na podstawie PBU 601, program 1C: Przedsiębiorstwo dla organizacji non-profit nalicza ją co miesiąc we właściwej wysokości. Musisz podać informacje o naliczonej amortyzacji w nocie wyjaśniającej, w wyjaśnieniach w części tabelarycznej - „obecność ruchów środków trwałych” w kolumnie „skumulowane składki” musisz podać wszystkie informacje dotyczące naliczonej amortyzacji dla środków trwałych, które mieć i używać.

Wartości niematerialne są księgowane w taki sam sposób jak środki trwałe. Wartości niematerialne i prawne również nie są pod żadnym pozorem amortyzowane, a kiedy umieścisz wartości niematerialne i prawne na 04, w księgach rachunkowych dokonany zostanie zapis w obciążeniu rachunku 86 „Ukierunkowane finansowanie” i uznaniu rachunku 83 „Kapitał dodatkowy”. Po raz kolejny pokazujemy zmniejszenie środków celowych i utworzenie funduszu nieruchomości, a zwłaszcza cennych ruchomości. Dzieje się tak w przypadku zakupu środków trwałych ze środków celowych.

Inwestycje dochodowe to zakupione przedmioty, które zamierzasz w przyszłości wynająć. Inwestycje dochodowe nie są amortyzowane.

Inwestycje finansowe oraz wartości niematerialne i prawne wykazywane są według zagregowanego wskaźnika „Wartości niematerialne, finansowe i pozostałe aktywa trwałe”.

W wierszu „Zapasy” można uwzględnić materiały, które pozostały na koniec roku na koncie 10 „Materiały” i oczekuje się, że zostaną wykorzystane w dalszych działaniach statutowych. Jednocześnie z pisma Ministra Finansów nr PZ-1/2011 z dnia 17 stycznia 2012 roku wynika, że w przypadku braku znaczących sald o nieistotnej wartości materialnej, zalicza się je odpowiednio do kosztów według grup pozycji wydatków na utrzymanie aparatu zarządzającego i wydatków na działania celowe bezpośrednio w raporcie dotyczącym docelowego wykorzystania otrzymanych środków. Oznacza to, że w rachunkowości musimy odpisać nieznaczne salda aktywów materialnych na prowadzenie działalności statutowej. Pamiętaj, że rachunkowość potwierdza sprawozdania finansowe, a sprawozdania finansowe sporządzane są na podstawie danych księgowych.

Wiersz żądania może wykazywać koszty niedokończonej pracy i niedokończonego świadczenia usług zgodnie z przedmiotem i celami działania. Zazwyczaj koszty takie wykazywane są jako produkcja w toku na koncie 20 „Produkcja główna”. Koszty, które zostały poniesione, ale jeszcze nie zostały odpisane na konto 86 w debecie 86, są wykazywane w bilansie w wierszu 1210 Zapasy.

Należności. Spółdzielnie konsumenckie, do których zaliczają się spółdzielnie mieszkaniowo-budowlane, spółdzielnie daczy i spółdzielnie garażowe, odzwierciedlają zadłużenie członków spółdzielni w zakresie oszczędności. W składzie inwestycji finansowych uwzględnia się odpowiednio inwestycje spełniające wymogi PBU 1902; odrębnie Ministerstwo Finansów w swoim piśmie PZ-1/2011 dodatkowo wskazało, że kredytowa spółdzielnia konsumencka obywateli odzwierciedla kwotę udzielonych pożyczek jego członkowie.

Gotówka to osobna pozycja, niezmieszana z niczym, w uproszczonym bilansie dla społecznie zorientowanych organizacji komercyjnych. W linii „kasa” zbieramy wszystkie pieniądze i liczymy kasę plus rachunek bieżący (rubel, waluta obca - wycena w rublach według kursu obowiązującego na koniec okresu sprawozdawczego) plus pieniądze w specjalnym banku rachunki, pieniądze na koncie 57 i wskazać w wierszu 1250 bilans „gotówka”.

Chciałbym zwrócić uwagę organizacji non-profit, które lokują swoje fundusze w spółkach zarządzających i tworzą kapitał żelazny: jeśli przekazałeś środki spółce zarządzającej, nadal odzwierciedlasz swoje środki w bilansie. Spółka zarządzająca, która przejęła Twoją nieruchomość lub pieniądze, musi przedstawić bilans, ponieważ cała Twoja nieruchomość musi być ujęta w oddzielnym bilansie, a Ty łączysz ją linia po linii z bilansem. Te. nieruchomość będąca własnością spółki zarządzającej powinna zostać uwzględniona w bilansie. Dokumentem regulacyjnym, na podstawie którego uwzględniane są operacje zarządzania zaufaniem, jest rozporządzenie Ministerstwa Finansów Federacji Rosyjskiej z dnia 28 listopada 2001 r. Nr 97n.

Oszczędności osobiste obywateli przekazane na podstawie umów na rzecz kredytowej spółdzielni konsumenckiej są uwzględniane i uwzględniane w bilansie oddzielnie od innych środków funduszu wzajemnej pomocy finansowej kredytowej spółdzielni konsumenckiej.

Odpowiedzialność bilansowa organizacji non-profit

Będzie osobna pozycja w bilansie zaufanie jednostki- przeznaczony dla spółdzielni konsumenckich, artykuł ten odzwierciedla informacje o wkładach udziałowych akcjonariuszy spółdzielni konsumenckich, o wkładach członków kredytowych spółdzielni konsumenckich - wszystko to znajduje odzwierciedlenie w korespondencji z należnościami, tj. Gdy tylko Twoi członkowie zapłacą swoje udziały, należności zmniejszają się. Dopóki członkowie nie opłacą wszystkich pozostających w obrocie udziałów, pozycja ta pojawi się w bilansie. Wkłady na akcje są wykazywane w bilansie oddzielnie od opłat wejściowych i innych funduszy celowych.

Artykuł „Kapitał docelowy”– w tej linii wskazujemy fundusze tworzące kapitał docelowy. W artykule tym ujawniono informację o wysokości kapitału docelowego utworzonej na dzień sprawozdawczy organizacji non-profit. W piśmie PZ-1/2011 czytamy: od dnia przekazania środków do zarządu powierniczego towarzystwa zarządzającego kapitał docelowy uważa się za utworzony i ujmuje się go jako zwiększenie pozycji „kapitał założycielski” oraz jako zmniejszenie grupy kapitałów pozycje „zobowiązania”. Pierwszy wpis: debet 51, kredyt 76 - otrzymano pieniądze na utworzenie kapitału docelowego, gdy tylko zgromadzisz ich wystarczającą ilość, aby przekazać spółce zarządzającej, następuje zaksięgowanie: debet 79, kredyt 51 - środki spółki zarządzającej zostają przeniesione. I tego samego dnia, gdy tylko dokonałeś wpisu dla debetu 79 i kredytu 51, w bilansie pojawia się kapitał docelowy - debet 76, kredyt 86. 79 konto nie powinno istnieć. W pozycji „środki celowe” ujęto niewykorzystane na dzień bilansowy środki celowe, które przeznaczone są na realizację działalności statutowej organizacji non-profit, dla której została utworzona. Linia ta obejmuje zysk (stratę) netto z działalności organizacji non-profit, utworzony na podstawie wyników jej działalności za rok sprawozdawczy. W piśmie PZ-1/2011 doprecyzowano: w przypadku podjęcia przez organizację non-profit decyzji o ujawnieniu informacji o zadłużeniu z tytułu składek członkowskich lub innych przewidywanych przychodów, kwota naliczonego zadłużenia wykazywana jest w grupie pozycji „należności”.

Najpierw dowiedzmy się, czym jest organizacja non-profit. Jest to organizacja non-profit, w której głównym celem nie jest zysk, ale osiąganie celów w obszarach działalności charytatywnej, partnerstwa, edukacji, instytucji, społeczności, kultury i wielu innych. Głównie po to, by służyć społeczeństwu. Na przykład ochrona praw obywateli kraju, ochrona zdrowia mieszkańców miasta lub regionu i wiele więcej.

Najczęstsze organizacje non-profit- są to kwestie polityczne i prawne. Takie jak wspólnoty religijne, partie polityczne itp. Najważniejsze jest to, że zawsze łączy ich jakiś wspólny cel społeczeństwa. Organizacje non-profit oddzielnie mogą również prowadzić działalność przedsiębiorczą. Choć najczęściej istnieją dzięki darowiznom lub pomocy państwa.

Organizacje non-profit nie mają obowiązku otwierania niektórych sprawozdań księgowych, a także przyjmowania i wysyłania środków pieniężnych i kapitału (klauzula 85 Załącznika nr 34n).

Jak poprawnie wypełnić bilans organizacji non-profit?

Weźmy najprostsze wypełnienie:

- Wiersz 6100 - „Informacje o środkach na początek bieżącego roku” Organizacja non-profit musi wykazać kwotę równą saldu kredytowemu wynoszącemu 86 na początku roku.

- Linia 6200 – „Całkowity wpływ środków”. Dane linii 6100 nie są brane pod uwagę.

- Linia 6210 i 6215 – „Członkostwo i opłaty za wstęp”. Pokazane są wkłady otrzymane od organizacji członkowskich, spółdzielni, związków i stowarzyszeń publicznych.

- Wiersz 6220 – „Ukierunkowane składki”. Konieczne jest wpisanie praw majątkowych, a także kwot różnego rodzaju finansowania z budżetu państwa.

- Linia 6230 – „Darowizny majątkowe i datki wolontariuszy”. Wskazać bieżące wkłady, osoby fizyczne i prawne.

- Linia 6240 - „Całkowity zysk z organizacji biznesowych i ich działalności”. Należy pamiętać, że należy wykazać dochód netto za poprzedni rok, w tym całkowity dochód i stratę z działalności gospodarczej.

- Linia 6250 - „Inni” lub „Inni”. Wpisz kwotę odszkodowania za straty i składki dodatkowe, które poniesiono np. w zakresie spółdzielni ogrodniczej.

- Linia 6300 – „Całkowite wykorzystanie środków”. Wpisz sumę linii 6310, 6320, 6330, 6350. Nie uwzględniaj linii od 6311 do 6313 oraz od 6321 do 6326.

- Linia 6310 – „Wydatki na ukierunkowane działania”. Wysokość ich środków przeznaczana jest na pozyskiwanie różnorodnych programów i projektów organizacji non-profit, dla której została utworzona. W rezultacie ta linia pokazuje sumę linii 6311, 6312, 6313.

- Linia 6311 – „Pomoc charytatywna i społeczna”. Pomoc tego typu zaliczana jest do darowizn – wydanych kwot oraz przekazania majątku.

- Linia 6312 – „Odbyte seminaria, spotkania, konferencje”. Wynajem lokalu, wysyłka zaproszeń, dostawa transportu itp.

- Linia 6313 – „Inne wydarzenia”. Pokazuje koszty ukierunkowanych działań, których celem jest utworzenie np. nowej organizacji non-profit.

- Linia 6320 - „Dodatki i wydatki kierowników wydziałów”. Obejmuje także linie od 6321 do 6326. Uwzględniono całkowitą kwotę wydaną przez organizacje non-profit związaną z funkcją koordynacyjną i funkcją organizacyjną pracy.

- Linia 6321 – „Rozliczenia międzyokresowe i wydatki na wynagrodzenia”. Naliczanie kwot pracownikom na podstawie umowy o pracę zgodnie z Kodeksem pracy Federacji Rosyjskiej.

- Linia 6322 - „Płatności i płatności niezwiązane z wynagrodzeniami”. Są to świadczenia, ubezpieczenia, płatności za bony, bilety podróżne, w tym pomoc finansowa.

- Linia 6323 - „Podróże, podróże służbowe i ich wydatki”.

- Linia 6324 - „Utrzymanie pojazdu, mienia, lokalu (bez napraw)”.

- Linia 6325 - „Naprawa mienia i środków trwałych”. Koszty obejmują np. naprawy główne, które są wykonywane w celu utrzymania stanu eksploatacyjnego obiektu, a także wymianę sprzętu, np. zużycie silnika samochodu.

- Linia 6326 - „Inne”. Usługi komunikacyjne, internetowe i inne usługi informacyjne.

- Linia 6330 – „Zapasy i nabycie majątku zapasowego”. Wprowadź wydatki na zakup środków trwałych.

- Linia 6350 - „Inne”. Koszty niemające związku z kosztami utrzymania i zarządzania organizacją.

- Ostatnia linia 6400 to „Informacja o stanie środków na koniec bieżącego roku”. Pokaż kwotę środków na saldzie, która jest równa saldu kredytowemu 86 na koniec bieżącego roku.