VAT jest dla manekinów. O co chodzi w prostych słowach

VAT jest uważany za główny rodzaj podatków pośrednich, który jest szeroko stosowany niemal na całym świecie po masowym zniesieniu podatku obrotowego. Istota tego podatku polega na tym, że podstawą opodatkowania tego podatku jest wytworzona wartość dodana. Zastanówmy się w tym artykule w prosty sposób, czym jest podatek VAT, dlaczego jest potrzebny i jak z nim pracować.

VAT, tłumacząc to pojęcie możliwie najprościej, jest podatkiem od wartości dodanej, czyli podatkiem od wartości, która powstała w wyniku jakichkolwiek działań (rzadziej bierności) przedsiębiorstwa. Podatek taki pojawia się tylko wtedy, gdy pojawia się wartość dodana. Oznacza to, że jeśli przedsiębiorstwo nie wytworzyło wartości dodanej (końcowy koszt produktu jest niższy od wartości początkowej), to nie ma obowiązków w podatku VAT.

I tak na przykład firma kupiła 100 kg mąki za 50 rubli. za kg i wypiekłem 80 kg chleba za 150 rubli. na kg. Firma kupowała produkty za 5000 rubli, a po przetworzeniu sprzedawała je za 12 000 rubli. W rezultacie powstała wartość dodana w wysokości 7 000 rubli. i to właśnie ta wartość dodana będzie podstawą opodatkowania spółki:

Uzyskaj 267 lekcji wideo na 1C za darmo:

Dlaczego potrzebny jest podatek VAT?

Każdy podatek jest niezbędny państwu, aby otrzymać pieniądze na swoją działalność i zapewnić wypełnienie swoich zobowiązań. Administrowanie podatkiem VAT, choć trudne, jest znacznie trudniejsze do uniknięcia niż podatki bezpośrednie. Ponadto VAT nie wpływa na strukturę gospodarki w takim stopniu jak podatek obrotowy czy podatek dochodowy, gdyż nie ogranicza liczby transakcji związanych z produkcją towaru lub usługi, co jest szczególnie ważne w przypadku nowoczesnych złożonych towarów i usług . Właśnie dlatego podatek VAT stał się powszechny i prawie żadna jurysdykcja nie może obejść się bez tego podatku.

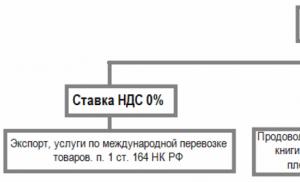

Państwo, biorąc pod uwagę ich cel społeczny, zwalnia szereg towarów i usług z podatku VAT lub opodatkowuje je stawką obniżoną lub zerową (w tym przypadku wymagana jest sprawozdawczość). Kategorie preferencyjne (stawka 10%) obejmują w szczególności artykuły dziecięce i medyczne. Natomiast usługi transportu międzynarodowego podlegają opodatkowaniu zerową stawką:

Jak pracować z naliczonym podatkiem VAT

VAT naliczony to kwota podatku, który płaci Twoja firma „przy wejściu”, czyli przy zakupie produktu lub usługi od kontrahenta. Taki podatek VAT zostanie naliczony w przypadku zakupu towarów i usług. Sam podatek jest administrowany przez Twojego kontrahenta, a jego wysokość możesz sprawdzić sprawdzając fakturę lub inne dokumenty dotyczące produktu lub usługi.

Jednocześnie istnieje możliwość uzyskania odliczenia podatkowego, gdyż podatek VAT stanowi dla przedsiębiorcy różnicę pomiędzy podatkiem „naliczonym” a podatkiem „należnym”. W tym celu należy uzyskać od kontrahenta komplet odpowiednich dokumentów (faktury itp.) oraz dokonać zakupu towarów, usług lub robót budowlanych dla celów transakcji objętych podatkiem VAT.

Co to jest zwrot podatku VAT

Pojęcie tego podatku niezmiennie wiąże się z koncepcją jego zwrotu. Najczęstszym powodem zwrotu jest eksport produktów, ponieważ kraj importujący nakłada na produkt własny podatek VAT. Aby uniknąć podwójnego opodatkowania, kraj eksportujący zwraca wcześniej zapłaconą kwotę tego podatku. W praktyce niestety często zdarzają się przypadki, gdy taki zwrot nie następuje w terminie, co sprawia, że zwrot podatku VAT jest specyficznym obszarem prawa podatkowego.

Rozważmy następujący przykład: przedsiębiorstwo wyprodukowało produkty o wartości 25 000 rubli. i zapłacił podatek VAT w wysokości 4500 rubli. Następnie firma znalazła kontrahenta i wyeksportowała produkty do Niemiec, płacąc tam podatek VAT w wysokości 4750 rubli. Zatem rosyjski podatek VAT w wysokości 4500 rubli. musi zostać zwrócony. Aby to zrobić, należy złożyć wniosek, a także przejść kontrolę podatkową, aby upewnić się, że w transakcji nie występują oznaki fikcyjności. Pomimo tego, że Ordynacja podatkowa Federacji Rosyjskiej dość jasno reguluje warunki zwrotu środków, często są one łamane, co prowadzi do znacznych marnotrawstw finansowych związanych z brakiem kapitału obrotowego.

Podatek od wartości dodanej jest podatkiem dość złożonym, biorąc pod uwagę wysoki koszt pieniądza w Federacji Rosyjskiej, prowadzi on do pewnych strat dla biznesu, zarówno z punktu widzenia jego administracji, jak i ewentualnych konfliktów z organami podatkowymi. Jednocześnie kompetentny księgowy wie, jak przygotować raporty w taki sposób, aby zminimalizować ewentualne roszczenia ze strony urzędników skarbowych.

Jednym z potężnych instrumentów regulujących stan gospodarki wewnętrznej kraju jest podatek od towarów i usług. Taki podatek wymyślił francuski ekonomista, któremu udało się sprawić, że został on wprowadzony we Francji w połowie ubiegłego wieku. Pozytywne doświadczenia doprowadziły do tego, że taki podatek jest obecnie stosowany w wielu krajach.

Co to jest i kiedy należy zapłacić podatek?To pytanie pojawia się wśród wielu Rosjan. Jego główną cechą wyróżniającą jest to, że podstawa opodatkowania jest bezpośrednio uzależniona od kosztu sprzedanego towaru, a dla każdego produktu/usługi ustalane są różne stawki podatku. Zwykła stawka obowiązująca w Federacji Rosyjskiej wynosi 18%, jednak niektóre grupy towarów są opodatkowane stawką 10%, a nawet 0%.

Drodzy Czytelnicy! W artykule omówiono typowe sposoby rozwiązywania problemów prawnych, jednak każdy przypadek jest indywidualny. Jeśli chcesz wiedzieć jak rozwiązać dokładnie Twój problem- skontaktuj się z konsultantem:

WNIOSKI I ZGŁOSZENIA PRZYJMUJEMY 24 godziny na dobę, 7 dni w tygodniu, 7 dni w tygodniu.

Jest szybki i ZA DARMO!

Stosowanie zróżnicowanych stawek nie pozwala na podwyższanie kosztów towarów uznawanych za niezbędne. Dzięki temu kraj wspiera produkcję krajowych produktów i reguluje różne obszary biznesowe. Główną różnicą pomiędzy VAT jest możliwość zwrotu części wcześniej zapłaconego podatku.

Co to jest

Wszyscy ludzie w pewnych momentach swojego życia pełnią rolę kupujących, niektórzy z nich są sprzedawcami określonych towarów lub usług. W sklepie metki z cenami z VAT i bez VAT już nikogo nie dziwią. Nie każdy jednak konsument będzie w stanie wyjaśnić, co to jest i skąd wzięły się takie liczby. VAT dla manekinów i praktyczne przykłady pomogą Ci to zrozumieć krok po kroku.

Podatek ten jest rodzajem cła wliczonego w cenę każdego produktu. Niezależnie od życzeń kupujących, wszystkie zakupione przez nich towary sprzedawane są z doliczonym podatkiem VAT.

Dla większości towarów stawka podatku wynosi 18%. W przypadku tych, które stanowią niezbędną potrzebę dla ludności, stawka wynosi 10%. Należą do nich chleb, sól, płatki zbożowe, mleko itp.

Podatek ten stanowi największy i najbardziej stabilny dochód budżetu państwa. Ludność zawsze będzie kupować różne dobra i usługi, na fakt ten nie wpłynie nawet niestabilna sytuacja gospodarcza.

Kiedy zapłacić

Jaki jest przedmiot opodatkowania podatkiem VAT:

- prace budowlano-montażowe na potrzeby osobiste;

- sprzedaż towarów/usług/prac na terytorium Rosji, przeniesienie własności i praw majątkowych;

- przekazanie na własne potrzeby towarów/usług, których koszt nie został uwzględniony przy kalkulacji podatku dochodowego;

- import towarów importowanych do Rosji.

Zgodnie z przepisami art. 149 rosyjskiego kodeksu podatkowego zakup towarów/usług o znaczeniu społecznym, na przykład niektórych towarów i usług medycznych, usług mających na celu opiekę nad dziećmi lub osobami chorymi, sprzedaż dóbr religijnych, przewóz osób, Nie podlegają temu podatkowi usługi edukacyjne itp. Są to także usługi świadczone na rynku papierów wartościowych, usługi prawników i ubezpieczycieli, transakcje w sektorze bankowym oraz usługi użyteczności publicznej.

Import i eksport podlegają opodatkowaniu według różnych stawek. Transakcje eksportowe podlegają opodatkowaniu zerową stawką. Ta sama stawka podatku dotyczy przesyłu energii elektrycznej, transportu kolejowego, transportu wodnego i lotniczego; transport rurociągowy gazu/ropy.

Stawką 10% objęte są produkty spożywcze, większość artykułów dziecięcych, leki i wyroby medyczne nieujęte w wykazie artykułów pierwszej potrzeby oraz zwierzęta hodowlane. Wszystkie pozostałe towary/usługi podlegają opodatkowaniu stawką 18%.

Cechy teorii VAT dla manekinów

Rzeczywiste problemy

Głównym problemem podatku VAT jest prawidłowe obliczenie podstawy opodatkowania do obliczenia podatku. Istnieje szereg operacji, dla których obliczenia można przeprowadzić kilkoma metodami.

Sytuację można rozważyć na przykładzie: firmie przedstawiono roszczenie na kwotę 100 tysięcy rubli z tytułu sprzedaży towaru niskiej jakości. Czy będzie podlegać opodatkowaniu podatkiem od towarów i usług? Ordynacja podatkowa nie mówi nic na ten temat. Istnieje jednak pismo Ministerstwa Finansów z 2013 r., w którym wyjaśniono, że od kwoty roszczenia nie nalicza się podatku VAT.

Błędne obliczenie podstawy opodatkowania będzie skutkować błędnym obliczeniem podatku, co oznacza dokonanie nieprawidłowej płatności. Zaniżenie kwoty podatku będzie traktowane jako wykroczenie skarbowe i pociągnie za sobą odpowiedzialność.

Od 2019 roku wzrosła wolumen deklaracji VAT. Teraz obejmuje przychodzące i wychodzące. Miało to na celu śledzenie firm uchylających się od płacenia podatku VAT.

Mimo że podatek ten został wprowadzony wiele lat temu, nadal występują niedociągnięcia w obliczaniu samego podatku i podstawy opodatkowania.

Kto płaci

Wydawać by się mogło, że płacenie podatku spada wyłącznie na producentów. Jest to jednak dalekie od prawdy, ostatecznie podatek ten płaci zwykły kupujący. Mimo że firma składa deklarację VAT do urzędu skarbowego.

Jak wygląda sekwencja płatności podatku VAT:

- Kiedy jeden przedsiębiorca zamawia u drugiego surowce lub materiały niezbędne do wytworzenia produktów, płaci dostawcy kwotę podlegającą opodatkowaniu.

- Następnie zostaje podjęta decyzja, ile powinien kosztować wytwarzany produkt. Cena będzie zależała od ceny produktu. Na tym etapie obliczana jest kwota podatku przypadająca na ulgę podatkową.

- Kolejnym etapem jest określenie ostatecznego kosztu produktu, po jakim zostanie on zaoferowany ostatecznemu nabywcy. Ostateczny koszt zostanie utworzony na podstawie ceny nabycia, udziału w zysku z dalszej sprzedaży, podatku akcyzowego itp. W cenę końcową wliczony jest także podatek VAT, co oznacza, że płaci go bezpośrednio kupujący.

- Po otrzymaniu przez spółkę wpływów ze sprzedaży jest on obliczany pomniejszony o 18% podatek zapłacony przez kupującego. Ostateczna kwota stanowi zobowiązanie podatkowe.

Informacje o odbiorcy

Aby lepiej poznać pojęcie podatku VAT, warto zastanowić się nad tym, kto powinien płacić podatek. Przypomnijmy, że taki podatek musi zapłacić państwu każdy przedsiębiorca, z wyjątkiem tych, którzy prowadzą swoją działalność w oparciu o USTV lub system uproszczony. Firmy, których przychody za okres sprawozdawczy wyniosły mniej niż 2 miliony rubli, zostaną zwolnione z płatności. W przypadku przekroczenia tego progu dochodu minimalnego należy zapłacić podatek VAT.

W przypadku spadku przychodów struktury istnieje możliwość uzyskania statusu „niezalegającego z VAT”. Aby to zrobić, należy złożyć wniosek do urzędu skarbowego, przedstawiając księgi rachunkowe jako dowód spadku zysków. Status niewykonującego zobowiązania należy uzyskać co roku, status ten można usunąć nie tylko poprzez przekroczenie ustalonego minimalnego poziomu dochodów, ale także poprzez sprzedaż wyrobów akcyzowych.

Małe firmy najczęściej nie płacą tego podatku, jednak taki status jest dla nich stratą, gdyż duże struktury nie chcą takiej współpracy. Jest to dla nich niekorzystne, gdyż w efekcie nie mogą liczyć na rekompensatę od państwa. Fakt, że nie wszyscy zgadzają się płacić podatki swoim dostawcom, powoduje spadek zarówno liczby transakcji, jak i ich jakości.

Małe firmy będą mogły utrzymać rentowność swojego biznesu jedynie współpracując z osobami fizycznymi i prowadząc sprzedaż detaliczną.

Faktycznie płatnik

Jest więc oczywiste, że schemat płatności VAT zakłada, że główny ciężar nie spada na barki przedsiębiorców, ale na kupujących. Okazuje się, że organizacja składa jedynie sprawozdania do urzędu skarbowego, a sam zwrot podatku odbywa się na koszt kupujących. Możesz rozważyć tę sytuację na przykładzie, który wyjaśni, czym jest VAT dla manekinów.

Jeśli jedna firma kupuje jakiekolwiek materiały lub towary od organizacji partnerskiej, wówczas ustalona dla nich cena zawiera już podatek od towarów i usług.

Z kolei przy ustalaniu ceny produktu finalnego będzie ona zależała od początkowego kosztu surowców. Zatem cena produktu, po której kupujący może go nabyć, obejmuje zarówno koszt, jak i podatek VAT. Wynika z tego, że podatek płaci kupujący.

Opcje, podatki i stawki

Jak działa opodatkowanie:

- W przypadku sprzedaży towarów i usług podstawą obliczenia podatku VAT są przychody uzyskane ze sprzedaży towarów oraz otrzymane zaliczki na poczet towarów. Prawo stanowi, że podatek VAT należy zapłacić nawet w przypadku oddania lub darowizny towaru. W takiej sytuacji podatek naliczany jest od wartości rynkowej produktu.

- Podatek nakładany jest na towary importowane do Rosji.

- Opodatkowanie budowy jest przewidziane w każdym przypadku, niezależnie od tego, czy jest ona realizowana na podstawie umowy, czy środkami gospodarczymi.

- Podatek będzie dotyczył także dóbr przekazywanych na własne potrzeby.

W Rosji obowiązują dwie stawki: 18% to stawka główna, 10% to stawka obniżona. Podatek VAT może zostać naliczony z odliczeniem, jeżeli sprzedawca zapłacił podatek już w chwili zakupu towaru. Aby otrzymać odliczenie, oprócz faktury należy posiadać fakturę na towar. Brak jednego z tych dokumentów będzie skutkować koniecznością ponownej zapłaty podatku VAT w całości.

Podatek ten płacony jest na podstawie deklaracji. Jedną z opcji płatności jest skorzystanie z usług agenta podatkowego, w którym to przypadku organizacja pełni rolę pośrednika między podatnikiem a organem podatkowym.

Rachunkowość w księgowości

Za wyliczenie podstawy opodatkowania podatkiem VAT odpowiada dział księgowości. Praca księgowego będzie znacznie łatwiejsza, jeśli obliczenia zostaną wykonane przy użyciu specjalistycznego programu księgowego. Okablowanie to coś, co powinni znać i rozumieć specjaliści korzystający z programu 1C.

W przypadku zakupu towaru od dostawcy podatek VAT wykazywany jest w debecie rachunku 19. Jeżeli podatek VAT zostanie zaakceptowany do potrącenia, jest on odpisywany z konta 19 do debetu 68.2. W przypadku sprzedaży towaru podatek VAT zostanie doliczony do uznania rachunku 90.3. Ostateczne okablowanie będzie wyglądać jak D 90.3 K 68.2.

W przypadku, gdy podstawa opodatkowania jest wysoka przy zakupie towarów, przy sprzedaży powstaje saldo debetowe na rachunku 68.2. Okazuje się, że urząd skarbowy musi zwrócić podatek VAT. Takiej sytuacji boją się zarówno początkujący, jak i doświadczeni księgowi, gdyż może nastąpić po niej audyt biurowy. W takiej sytuacji należy spróbować znaleźć popełniony błąd. Jak wypełnić deklarację, jeśli okaże się, że księgowość została prowadzona prawidłowo? Do dokumentu konieczne jest wprowadzanie wyłącznie wiarygodnych danych, w przeciwnym razie oprócz weryfikacji grozi Ci znaczna kara.

Przy rozliczaniu podatku VAT najważniejsze jest utrzymanie porządku w podstawowych dokumentach. Należy zwracać uwagę na faktury, gdyż mogą one błędnie wskazywać podstawę opodatkowania i naliczany od niej podatek VAT. Jeśli błąd zostanie naprawiony w krótkim czasie, nieprzyjemne konsekwencje będą minimalne lub można ich całkowicie uniknąć.

Terminy płatności

Zapisy w aktach prawnych dotyczące terminów zapłaty podatku VAT i warunków granicznych złożenia deklaracji są niejasne. Dokumentację sprawozdawczą należy składać kwartalnie w terminie do 25 dnia miesiąca następującego po kwartale sprawozdawczym. Jeśli więc mówimy o raportowaniu za pierwszy kwartał, zeznanie podatkowe należy złożyć najpóźniej do 25 kwietnia.

Kwotę podatku dzieli się na równe części i płaci w ciągu trzech miesięcy. Na przykład kwotę podatku VAT w wysokości 300 tysięcy rubli można zapłacić w ratach po 100 tysięcy w ciągu trzech miesięcy. Nie ma jednak zakazu zapłaty całej kwoty, jeżeli istnieje taka możliwość.

Obliczając podstawę opodatkowania, należy zaokrąglić kwotę do najbliższego rubla, ponieważ grosze nie są wpłacane do budżetu. Gdy firma działa bez zysku, można nie płacić podatku VAT przez rok. Kwotę można wypłacić na koniec roku.

Wielu przedsiębiorców interesuje pytanie, co się stanie, jeśli handel będzie prowadzony bez płacenia podatku VAT lub kwota podatku zostanie obliczona nieprawidłowo. Grozi to karą grzywny w wysokości 10 tysięcy rubli.

Kwota ta jest kwotą minimalną, która jest przydzielana w przypadku wykrycia drobnych naruszeń. W przypadku poważniejszych naruszeń kary mogą sięgać 20% całkowitego naliczonego podatku.

VAT jest podatkiem od wartości dodanej na produkty handlowe. Zasadniczo jest to podatek pośredni płacony przez organizacje sprzedające określone produkty, a także świadczące usługi. Kto płaci i jak obliczany jest podatek na przykładzie obliczeń dla manekinów, rozważymy dalej.

Co to jest podatek VAT?

Podatek VAT jest rodzajem cła, które jest automatycznie wliczane w koszt każdego rodzaju produktu i usługi. Konsument kupuje produkty z już doliczonym podatkiem.

Prawidłowe naliczenie podatku VAT odbywa się w oparciu o trzy stawki:

- Zero, czyli podatek nie jest naliczany przy pracy przy eksporcie towarów z ich późniejszą sprzedażą;

- 10% - stosowane w przypadku specjalnej kategorii towarów. To produkty, bez których nie da się żyć. Obejmuje to mleko, chleb, leki, płatki zbożowe. W okresie kryzysu lista takich towarów wzrasta;

- Najbardziej popularne jest 18%. Wszystkie towary nie ujęte w powyższych kategoriach przeliczane są według następującej stawki:

Uzyskaj 267 lekcji wideo na 1C za darmo:

Proces naliczania podatku VAT odbywa się na dwa główne sposoby. W pierwszym przypadku wpływy uzyskane ze sprzedaży towarów podlegają pełnemu opodatkowaniu, a następnie naliczany jest od nich podatek VAT. W drugim procesie naliczanie odbywa się według specjalnej stawki, która polega na podwyższeniu kosztu określonego segmentu sprzedawanych produktów.

VAT dla manekinów – przykład

Głównymi płatnikami podatku VAT są organizacje i przedsiębiorcy działający w głównym systemie podatkowym. Kwotę zawierającą podatek VAT możesz obliczyć korzystając z następujących wzorów:

- C = NB przy 1,18 – przy stopie 18%.

- C = NB przy kursie 1,10 – według stawki 10%, gdzie NB to kwota bez podatku.

Aby zrozumieć sposób obliczania i płacenia podatku, rozważ następujący przykład.

Stroyservis LLC sprzedaje bloczki betonowe w partii 100 tysięcy sztuk po cenie 55 rubli. kawałek. W tym przypadku stawka podatku VAT wynosi 18%, a podatek nie jest wliczony w cenę produktów.

Kalkulacja w takiej sytuacji wygląda następująco:

- Po pierwsze, koszt partii ustala się bez podatku VAT, czyli kwota podatku wynosi 55 rubli. pomnożona przez 100 000 sztuk. Okazuje się, że 5 500 000 rubli;

- Od kwoty naliczany jest podatek VAT — 5 500 000 przy 18/100 = 990 000 rubli;

- Kwota z VAT - 5 500 000 + 990 000 = 6 490 000 rubli.

Na podstawie przeprowadzonych obliczeń faktury i faktury będą musiały zawierać takie dane, jak koszt bez VAT 5 500 000 RUB, VAT 18% - 990 000 RUB, całość z VAT 6 490 000 RUB.

Aby móc zapłacić podatek według obniżonej stawki, konieczne będzie także posiadanie wraz z fakturą faktury za towar. Nieotrzymanie tych dokumentów może skutkować koniecznością zapłaty pełnego podatku od towarów i usług.

Zasady płatności podatku VAT

Podatek od towarów i usług płacony jest w trakcie wypełniania standardowego zeznania podatkowego. Ustawa określa okresy sprawozdawcze, w których prawidłowo sporządzona deklaracja jest składana organom podatkowym do 25. dnia, na podstawie której płacony jest naliczony podatek VAT.

Płatność podatków i składanie raportów odbywa się kwartalnie. Terminowa realizacja, a także zapłata wszystkich naliczonych podatków z pewnością będzie miała pozytywny wpływ na ogólną działalność firmy, uwalniając jej właścicieli od kar i grzywien.

Podatek ten płacą wszystkie osoby prawne i przedsiębiorcy indywidualni, którzy stosują podstawowy system podatkowy.

Istota podatku

Podatnikiem jest ostateczny konsument nabytego produktu lub otrzymanej usługi.

To on płaci ten podatek sprzedającemu, ponieważ ten ostatni jest wliczony w cenę towaru. A sprzedawca z kolei płaci ten podatek państwu.

Fabuła

W Rosji taki podatek jak VAT pojawił się w 1992 roku. Został on wprowadzony w życie.

Ustawa ta straciła moc w 2000 r., kiedy podatek ten „przeszedł” do rozdziału 21 Kodeksu podatkowego Federacji Rosyjskiej. Wprowadzenie tego podatku przyszło do Rosji z zagranicy, a dokładniej z USA.

Dziś praktyka stosowania podatku VAT we wszystkich krajach jest taka sama, różnią się jedynie stawki i świadczenia.

Stawka VAT w Rosji zmieniała się kilkukrotnie:

Podatek ten pojawił się po raz pierwszy we Francji w 1942 r. Powstał on z podatku od sprzedaży, który nie zakorzenił się we Francji, gdyż miał wiele braków.

W 1948 roku francuski ekonomista wymyślił system płacenia i zwrotu podatków – prototyp dzisiejszego podatku VAT. W tej formie podatek zakorzenił się nie tylko we Francji, ale na całym świecie.

Jak już wspomniano, Rosja przejęła doświadczenia w stosowaniu podatku VAT ze Stanów Zjednoczonych. To właśnie forma, w jakiej obecnie stosuje się podatek VAT, została „zmodyfikowana” przez amerykańskich ekonomistów.

Od 1990 roku w Rosji obowiązuje podatek od sprzedaży, który nie przyniósł pożądanego efektu. W 1992 r., gdy gospodarka kraju była na skraju załamania, konieczna była odbudowa systemu podatkowego.

Wtedy pojawiła się propozycja wprowadzenia podatku VAT. Dokonał tego rząd Jegora Gajdara, który opracował wspomnianą ustawę.

Definicja

Podatek od wartości dodanej jest podatkiem pośrednim płatnym do budżetu w momencie sprzedaży towarów, świadczenia usług lub wykonania pracy.

Powstaje na wszystkich etapach produkcji i stanowi opłatę za kształtowanie ostatecznego kosztu produktu, pracy lub usługi.

Elementy opodatkowania

Jak każdy inny podatek, VAT ma swoje elementy. Ten:

- podmiotami, czyli podatnikami. Podatek ten płacą osoby prawne oraz przedsiębiorcy indywidualni stosujący podstawowy reżim podatkowy. W niektórych przypadkach specjalne systemy płacą również podatek VAT. Przedmioty tego podatku są wymienione w;

- przedmioty opodatkowania. Na podstawie . Przedmiotami tego podatku są:

- Potwierdzono sprzedaż towarów i praw majątkowych oraz wykonywanie pracy i świadczenie usług.

- Import towarów na terytorium naszego kraju.

- Przewóz na terytorium naszego kraju towarów potrzebnych na własne potrzeby podatnika, których koszty utrzymania nie są uwzględniane przy opodatkowaniu zysków.

- Prace budowlano-montażowe na własne potrzeby.

- miejscem realizacji może być lub nie terytorium naszego kraju. Aby to ustalić, należy kierować się przepisami i;

- Podstawa opodatkowania to podstawa, od której obliczany jest podatek. Ustala się go zgodnie z;

- okres rozliczeniowy – dla podatku VAT jest to miesiąc;

- stawki podatku – mogą wynosić 18%, 10% i 0% podstawy opodatkowania;

- procedura obliczania podatku VAT;

- ulgi podatkowe;

- płacenie podatków i raportowanie;

- jego rekompensatę w wysokości .

VAT dla manekinów

W uproszczeniu VAT to płatność na rzecz państwa za umożliwienie przedsiębiorcom i osobom prawnym sprzedaży towarów, robót budowlanych lub usług, przy jednoczesnym „podwyższeniu” ich ceny.

Jest to podatek pośredni, to znaczy płacony przez sprzedawcę produktu, pracy lub usługi, ale pobierany przez ostatecznego nabywcę produktu.

Przykład: kupując chleb od IP Iwanow, kupujący płaci koszt bochenka w wysokości 36 rubli, z czego VAT = 5,5 rubla. Jednocześnie kupujący zapłacił go kupując bochenek chleba, a indywidualny przedsiębiorca Iwanow zapłaci podatek do budżetu.

Każdy podatnik ma obowiązek rejestrować faktury „przychodzące” i „wychodzące” w formacie .

To w tych dokumentach odzwierciedlana jest kwota podatku. Różnica pomiędzy podatkami „naliczonymi” i „należnymi” podlega wpłacie do budżetu.

Początkujący przedsiębiorcy i księgowi nie wiedzą, jakich podatków dotyczy VAT – federalnych czy regionalnych? I z jakiego budżetu należy to przeznaczyć? VAT jest podatkiem federalnym i należy go wpłacać do budżetu federalnego.

Charakterystyka podatkowa

Cechami podatku VAT są:

- podatnicy – kto płaci ten podatek. Element ten szczegółowo opisano w art. 143 kodeksu podatkowego Federacji Rosyjskiej. Zgodnie z tym artykułem podatek płacą organizacje i indywidualni przedsiębiorcy, którzy stosują powszechny system podatkowy;

- przedmiotem opodatkowania jest to, co podlega temu podatkowi. Obiekty te są wymienione w art. 146 kodeksu podatkowego Federacji Rosyjskiej. Należą do nich wpływy ze sprzedaży robót budowlanych, towarów lub usług, a także praw majątkowych na terytorium naszego kraju, a także wpływy ze sprzedaży towarów importowanych;

- oprocentowanie. W Rosji obowiązują 3 stawki VAT – 18%, 10% i 0%. Stopy procentowe są pokazane w ;

- miejscem sprzedaży jest miejsce, w którym dokonuje się sprzedaży towarów, usług i robót budowlanych i w którym należy zapłacić podatek;

- Podstawą obliczenia podatku jest podstawa opodatkowania. W uproszczeniu są to przychody ze sprzedaży. Jak poprawnie obliczyć podstawę opodatkowania wskazano w art. 153 kodeksu podatkowego Federacji Rosyjskiej. Wzór na obliczenie podatku VAT jest następujący:

- okres rozliczeniowy to okres, za który należy naliczyć i zapłacić podatek VAT. Zgodnie z nią okres rozliczeniowy dla podatku VAT wynosi miesiąc. Oznacza to, że kwota podatku obliczona przez podatnika za kwartał podlega wpłacie do budżetu;

- odliczenia podatkowe. Każdy podatnik ma prawo do stosowania ulg podatkowych. Od kwoty podatku VAT naliczonej za dany kwartał możesz odliczyć kwotę podatku, która została wygenerowana przy nabyciu towarów, świadczeniu usług lub wykonywaniu pracy przez organizacje zewnętrzne. Taki podatek VAT można odliczyć, jeśli kontrahent również korzysta z OSN i wystawił fakturę na określoną kwotę. Warto pamiętać, że dopiero obecność faktury daje prawo do zastosowania odliczenia wg.

- procedura i terminy płatności podatku. Zeznanie podatkowe należy złożyć do 25 dnia następnego miesiąca następującego po kwartale. To jest:

Musisz zgłosić użycie . Podatek należy zapłacić do 20 dnia każdego kolejnego miesiąca następującego po kwartale sprawozdawczym.

Okres podatkowy

Jak już wspomniano, okres rozliczeniowy dla podatku VAT wynosi miesiąc. Jest to określone w art. 163 kodeksu podatkowego Federacji Rosyjskiej.

Dla podatników, których przychody ze sprzedaży za poprzedni kwartał, bez VAT, wyniosły mniej niż 2 miliony rubli, wówczas dla takich organizacji i przedsiębiorców indywidualnych okres rozliczeniowy będzie wynosił kwartał.

Jednak w przypadku wszystkich organizacji okres rozliczeniowy wynosi kwartał. Kwotę należnego podatku należy obliczać co miesiąc. I płacisz na podstawie wyników kwartału.

Schemat: wyliczenie kwoty podatku VAT płatnego do budżetu

Podatek płatny jest co miesiąc, w kwartale następującym po kwartale rozliczeniowym, w równych ratach. Na przykład kwota podatku obliczona za drugi kwartał wynosi 210 tysięcy rubli.

W związku z tym podatnik musi zapłacić 70 tysięcy rubli do 20 dnia każdego kolejnego miesiąca - 70 tysięcy do 20 lipca, 70 tysięcy do 20 sierpnia i 71 tysięcy do 20 września.

Jeżeli kwota podatku do zapłaty nie jest podzielona na równe części, to pierwsze 2 razy należy zapłacić podatek, zaokrąglając go w górę do zera, a za trzecim razem - zaokrąglając w dół.

Na przykład kwota podatku należnego za drugi kwartał wynosi 167 tysięcy rubli. W takim przypadku podatnik musi zapłacić po 55 667 tys. rubli do 20 lipca i 20 sierpnia oraz 55 666 rubli do 20 września.

Twierdzą, że zapłata podatku VAT w całości za kwartał nie będzie naruszeniem przepisów podatkowych, to znaczy podatnik nie „podzieli” kwoty należnego podatku, ale zapłaci całość od razu w jednym- płatność czasowa.

Do czego to jest potrzebne

Dlaczego potrzebny jest podatek VAT? Dlaczego w 1992 r. zmienił podatek od sprzedaży na „swoim stanowisku”? Podatki pośrednie aktywnie odgrywają wiodącą rolę w kształtowaniu budżetu federalnego.

A podatek VAT nie jest wyjątkiem. Podatek ten stanowi większość dochodów budżetu naszego kraju. Sam podatek VAT stanowi 40% dochodów budżetu.

Z roku na rok wpływy z podatku VAT tylko rosną. Sugeruje to, że w Rosji pojawiło się wielu dużych podatników, którzy nie mają prawa podatkowego do stosowania systemów preferencyjnych.

Wraz ze wzrostem wpływów z podatku VAT liczba oszustów nie maleje. W ciągu ostatnich 5 lat ich liczba spadła zaledwie o 2% – to „spadek w morzu” w porównaniu do ich całkowitej liczby.

Roczne szkody wynikające z działalności takich firm i indywidualnych przedsiębiorców wynoszą rocznie 30 miliardów rubli.

Czy opłaca się pracować z VAT?

Otwierając własną działalność gospodarczą, warto pomyśleć o wyborze systemu podatkowego – reżimu głównego lub jednego z preferencyjnych. Istnieją oczywiście rodzaje działalności, w przypadku których nie można zastosować preferencyjnego traktowania.

Jednak większość początkujących przedsiębiorców zastanawia się – jakie są korzyści z pracy nad VAT i czy warto korzystać z tego reżimu?

Chodzi oczywiście o zwrot podatku, podatnik współpracując z tymi samymi wspólnikami „rekompensuje” podatek.

Wideo: VAT z 2015 roku - szokująca wiadomość dla księgowych i przedsiębiorców

Warto przypomnieć, że różnica pomiędzy fakturami „wystawionymi” i „otrzymanymi” podlega zapłacie. W praktyce nie jest to aż tak duża kwota.

Dlatego przedsiębiorstwa korzystające z SST nie chcą współpracować z beneficjentami. Ci ostatni nie płacą podatku VAT i w związku z tym nie mogą go zwrócić.

Pracuj bez podatku od wartości dodanej

Jednak z roku na rok beneficjentów VAT jest coraz więcej. Niektóre duże przedsiębiorstwa otwierają małe firmy do prowadzenia tylko jednego rodzaju działalności, który jest preferencyjny.

Bardziej opłaca się pracować w ten sposób. Dlaczego potrzebny jest podatek od osób prawnych i jakie są zalety i wady jego stosowania?

plusy

Główną zaletą pracy bez VAT jest to, że ilość raportów jest znacznie zmniejszona. VAT jest najbardziej kontrowersyjnym podatkiem w Rosji i czasami nawet doświadczeni księgowi mylą się z obliczeniami.

Co możemy powiedzieć o młodych przedsiębiorcach, którzy dopiero uczą się podstaw biznesu i rachunkowości. Naliczanie podatku VAT i raportowanie tego podatku zajmują lwią część czasu pracy księgowego w okresie sprawozdawczym.

Niektóre duże firmy posiadają księgowego, który zajmuje się jedynie obliczaniem należnego podatku VAT i sporządzaniem raportów na jego temat.

Minusy

Praca na preferencyjnych warunkach ma jednak również wady. Najważniejszym z nich jest niemożność pracy z dużymi nabywcami i klientami.

Faktem jest, że jeśli organizacja działa bez podatku VAT, to go nie zwraca. Duzi klienci i nabywcy „tracą” te kwoty podatku, które nie są zwracane przez beneficjenta.

Na przykład Beta LLC stosuje OSN, a Alpha LLC jest beneficjentem. Beta LLC zakupiła także towar Alpha LLC za kwotę 1180 rubli (VAT - 180 rubli).

Ponieważ Alpha LLC jest odbiorcą świadczenia i nie płaci podatku VAT, nie może wystawić faktury zawierającej kwotę podatku. W rezultacie Beta LLC „straciła” 180 rubli - będzie musiała zapłacić sama.

Możesz dobrowolnie „opuścić” reżim preferencyjny, po obliczeniu wszystkich zalet i wad pracy nad nim. Ludzie myślą o tym, gdy „na horyzoncie pojawia się lukratywny kontrakt”.

Duże kwoty dochodów „przykrywają” wszystkie wady pracy na VAT – kwartalne raportowanie i prowadzenie dzienników ewidencji faktur.

Rzeczywiste problemy

Głównym problemem podatku VAT jest prawidłowe obliczenie jego podstawy opodatkowania do kalkulacji. Istnieją takie „niejednoznaczne” operacje, dla których podstawę opodatkowania można obliczyć na kilka sposobów.

Na przykład firmie przedstawiono roszczenie w wysokości 100 tysięcy rubli za towar niskiej jakości. Czy roszczenie podlega opodatkowaniu podatkiem VAT? Kodeks podatkowy Federacji Rosyjskiej nie mówi nic na ten temat szczegółowo.

Jest jednak taka, która mówi, że od kwoty roszczenia nie ma konieczności naliczania podatku VAT.

Błędne obliczenie podstawy opodatkowania skutkować będzie błędnym obliczeniem kwoty podatku, a co za tym idzie – nieprawidłową płatnością. Zapłata niepełnej kwoty podatku stanowi wykroczenie skarbowe i wiąże się z odpowiedzialnością.

W 2015 roku planowali zwrócić podatek od sprzedaży. Nie zostało to jeszcze zrobione, ale ustawodawcy nie „porzucili” tego pomysłu. Podatek od sprzedaży jest głównym „konkurentem” podatku VAT.

W istocie skutkuje to podwójnym opodatkowaniem sprzedaży – zarówno podatkiem VAT, jak i podatkiem obrotowym. Ciężar płacenia tych podatków spada na konsumenta końcowego.

Od 2015 roku deklaracja VAT znacznie się pogrubiła. Teraz zawiera logi faktur „przychodzących” i „wychodzących”.

Nie wywołało to dużej radości wśród księgowych. Dodało to jednak więcej pracy organom podatkowym. Miało to na celu śledzenie osób uchylających się od płacenia podatku VAT.

I choć podatek VAT obowiązuje od wielu lat, występują pewne niedociągnięcia w obliczaniu podstawy opodatkowania i samego podatku.

Wideo: ważny temat. VAT od zwrotu kosztów transportu

VAT jest najbardziej złożonym i kontrowersyjnym podatkiem pośrednim w Rosji. Organy podatkowe monitorują jego naliczanie i płatność bardziej niż inne podatki.

Ten podatek pośredni jest podstawą kształtowania strony dochodowej budżetu naszego kraju.

Wysokość kary będzie zależała bezpośrednio od kwoty długu, a także okresu opóźnienia. Spis treściCo musisz wiedzieć Jak naliczane są kary za zwłokę w zapłacie podatku VAT Co zrobić, gdy fiskus wykryje zadłużenie Bardzo ważne jest prawidłowe naliczenie kar za zwłokę w podatku VAT, aby w pełni wywiązać się z obowiązków...

Kwoty otrzymane od dostawców mogą być uwzględnione w kosztach towarów lub innych wydatkach podczas rachunkowości. Spis treści Informacje ogólne: Jak odliczyć podatek VAT od wydatków Umorzenie należności z tytułu podatku VAT Informacje ogólne: Uwzględnienie naliczonego podatku VAT jako wydatek dla określonej kategorii...

Zaświadczenie w formie 2-NDFL pozwala zwiększyć prawdopodobieństwo otrzymania pożyczki i obniżyć oprocentowanie. TreśćCo musisz wiedzieć Uzyskanie zaświadczenia o pożyczce Jeśli pożyczka pochodzi z Sbierbanku Pożyczka bez zaświadczenia 2-NDFL W większości przypadków jego obecność jest konieczna do zatwierdzenia wniosku o pożyczkę, w przeciwnym razie komisja kredytowa nawet nie...

Menedżerowie i księgowi stoją przed zadaniem prowadzenia księgowości wszystkich operacji wykonywanych w przedsiębiorstwie. Jednak nie wszystko zawsze przebiega gładko. Spis treści Dlaczego jest to potrzebne? Samokontrola kontroli VAT przez organy podatkowe Funkcje kontroli podatkowej na miejscu Sporządzanie dokumentacji,...

Jeśli pojawi się sytuacja dotycząca zwrotu kosztów, Federalna Służba Podatkowa wyznacza audyt biurka. Spis treściInformacje ogólne Jak przebiega audyt dokumentacji przy zwrocie podatku VAT Odmowa zwrotu podatku Zwrot kwot z budżetu następuje na podstawie wniosku, po pozytywnej decyzji organu podatkowego. Informacje ogólne...

Co więc czeka podatników z tym trudnym podatkiem w nadchodzącym roku? Spis treści Co musisz wiedzieć Procedura obliczania podatku VAT Cechy obliczania podatku Co musisz wiedzieć Kwota podatku VAT obliczana jest jako iloczyn podstawy opodatkowania i stopy procentowej podatku. Jednakże określenie wielkości podstawy opodatkowania powoduje...

Wielu podatników VAT boryka się zazwyczaj z różnymi problemami podczas prowadzenia ewidencji prowadzonej działalności gospodarczej. Najczęściej trudności pojawiają się przy obliczaniu obciążenia podatkowego. Spis treści Co musisz wiedzieć: Ogólne zasady wypełniania Jeśli w okresie sprawozdawczym nie było żadnej aktywności Jak wypełnić zero...

Wybór konkretnej metody zależy wyłącznie od podatnika. Duże znaczenie ma także rodzaj opodatkowania wybrany przez organizację. Spis treściInformacje ogólne Procedura zaliczenia podatku VAT o zwrot Podatek za potrącenie zaliczek Odliczenia podatkowe Co jeszcze musisz wiedzieć Ponieważ zależy to bezpośrednio...

Zasada ta została zatwierdzona w art. 146 kodeksu podatkowego Federacji Rosyjskiej. Jednocześnie ustawodawca nie przywiązuje wagi do podmiotu dokonującego transakcji sprzedaży tych towarów, robót budowlanych czy usług, niezależnie od tego, czy jest to spółka krajowa, czy zagraniczna. Spis treściCo to jest Miejsce sprzedaży usług podlegających opodatkowaniu VAT od 1 października 2019 r. (tabela) Nieprzewidziane...

Zdarza się, że przedsiębiorca prowadzi działalność w zakresie transakcji opodatkowanych różnymi stawkami lub w ogóle niepodlegających opodatkowaniu podatkiem VAT. Spis treści Informacje ogólne Procedura podziału naliczonego podatku VAT Podział podatku od wydatków pośrednich w programie 1C Funkcje Co robić podczas księgowania, jak określić proporcje obliczeń, co...

Aby ustalić, czy sprzedawca wystawił fakturę bez podatku VAT, należy znać wszystkie podstawy prawne. Dokument sporządzony bez błędów, zachowujący wszystkie ustalone zasady, to klucz do uniknięcia problemów ze strukturami podatkowymi. Spis treściInformacje ogólne Procedura kompilacji Funkcje Rozważmy wszystkie niuanse...

Państwo zapewnia korzyść z tytułu tego podatku. Jakie korzyści zapewniają przepisy podatkowe? Spis treściInformacje ogólne Wykaz ulg podatkowych dla podatku VAT Kody ulg podatkowych Cechy stosowania świadczeń podstawowych Zrzeczenie się korzyści Informacje ogólne Korzyści z podatku VAT udzielane są w formie obniżonej stawki....

Pobór kar VAT ustalany jest za każdy dzień opóźnienia. Spis treściCo musisz wiedzieć Jak obliczyć kary VAT według stawki refinansowania (kara prawna) W kalkulacji uwzględniany jest okres kalendarzowy od dnia następującego po dniu obowiązkowej zapłaty. Co musisz wiedzieć Od 2019 roku kary naliczane są według nowych...

W Federacji Rosyjskiej podatek VAT dotyczy zakupionych przedmiotów wartościowych. Jej opłacenie jest obowiązkowe dla wszystkich organizacji prowadzących działalność komercyjną. Spis treści Informacje ogólne Rozliczanie podatku VAT od wartości nabytych VAT w bilansie (konto 19) Co musisz wiedzieć o rejestrze akumulacji? Informacje ogólne Podatek VAT od...

Dlatego ważne jest, aby mieć jeden z dokumentów uzupełniających - jest to faktura, czek lub faktura, na której kwota podatku jest wskazana osobno. Dlatego na wszystkich tego typu dokumentach znajdziemy wzmiankę o podatku VAT. Co więcej, gdy sami ustalamy cenę, po której będziemy sprzedawać nasze dżinsy w sprzedaży detalicznej, odejmiemy tę kwotę podatku VAT od ceny produktu. A kolejny podatek VAT, który zostanie naliczony przy naszej sprzedaży, zostanie naliczony od otrzymanej kwoty. Oznacza to, że dodajemy nasze koszty za towar (będzie to obejmować nie tylko koszt własny, ale także inne nasze wydatki, które poniesiemy podczas organizacji sprzedaży) bez podatku VAT i dodajemy do tej kwoty 18 procent. Wzory na obliczenie podatku VAT Na początek zauważmy, że wzory na obliczenie podatku nie są takie proste, szczególnie dla osoby nieprzyzwyczajonej do czynienia z równaniami matematycznymi.

VAT na czajnik. wszystko o VAT dla manekinów

Uwaga

Dokładnie za taką kwotę nasze dżinsy będą sprzedawane w naszym sklepie konsumentowi końcowemu. I to właśnie od tej kwoty zostanie odliczone nasze zobowiązanie podatkowe – czyli podatek, który musimy wpłacić do budżetu.

Z 200 tysięcy rubli, zgodnie ze wzorem lub kalkulatorem, okazuje się, że VAT wynosi 36 000 rubli. To jest nasz obowiązek podatkowy. Ale! Przecież my też mamy dokumenty potwierdzające naszą ulgę podatkową w wysokości 18 000 rubli (czyli fakt, że zapłaciliśmy już 18 tysięcy w formie podatku od towarów i usług).

Oznacza to, że od 36 tys. możemy odjąć 18 tys. już zapłaconych. W sumie otrzymamy 18 tysięcy rubli, które zapłacimy po sprzedaniu wszystkich 10 par dżinsów (załóżmy, że stało się to w jednym okresie rozliczeniowym).

Z 200 tysięcy rubli 18 000 trafiło do budżetu w formie podatku.

VAT dla manekinów: przykład obliczenia

Raportowanie VAT Płatnicy na koniec kwartału zobowiązani są złożyć wypełnioną deklarację VAT do właściwego urzędu skarbowego. Należy tego dokonać nie później niż 20 dnia miesiąca następującego po upływie kwartału.

Zeznanie VAT mają obowiązek złożyć wszystkie firmy będące podatnikami i nie posiadające zwolnienia z obowiązku odprowadzania podatku VAT. Eksporterzy mają także obowiązek potwierdzić w organach podatkowych swoje prawo do stosowania zerowej stawki VAT (VAT 0).

W tym celu pakiet dokumentów dotyczących transakcji handlu zagranicznego jest przekazywany inspektorowi podatkowemu nie później niż sto osiemdziesiąt dni kalendarzowych, począwszy od dnia objęcia towarów reżimem celnym „eksportowym”. Odliczenia podatku VAT.

VAT jest dla manekinów. co to jest w prostych słowach

- Sprzedaż towarów wywożonych w ramach celnej procedury wywozowej.

Udostępnienie taboru kolejowego.

Pełny wykaz przedmiotów opodatkowania określa art. 164 Kodeks podatkowy Federacji Rosyjskiej. VAT w wysokości 10% płacony jest przy sprzedaży produktów spożywczych:

- mięso, drób, owoce morza, ryby;

- sól, cukier;

- zboża, zboża;

- makaron;

- nabiał;

- pieczywo;

- warzywa;

- żywienie dzieci i diabetyków.

Przy sprzedaży następujących artykułów dziecięcych pobiera się 10%:

- ubrania i buty;

- łóżka i materace;

- pieluchy;

- wózki;

- artykuły biurowe.

Produkty książkowe o charakterze edukacyjnym związanym z nauką lub kulturą oraz czasopisma podlegają opodatkowaniu podatkiem VAT w wysokości 10%.

Czym jest VAT dla manekinów

Wszystkie towary, które nie są uwzględnione w powyższych kategoriach, są obliczane według następującej stawki: Zdobądź 267 lekcji wideo na 1C za darmo:

- Bezpłatny samouczek wideo na temat 1C Accounting 8.3 i 8.2;

- Samouczek dotyczący nowej wersji 1C ZUP 3.0;

- Dobry kurs na temat zarządzania handlem 1C 11.

Proces naliczania podatku VAT odbywa się na dwa główne sposoby. W pierwszym przypadku wpływy uzyskane ze sprzedaży towarów podlegają pełnemu opodatkowaniu, a następnie naliczany jest od nich podatek VAT.

W drugim procesie naliczanie odbywa się według specjalnej stawki, która polega na podwyższeniu kosztu określonego segmentu sprzedawanych produktów. VAT dla manekinów – przykład Głównymi płatnikami podatku VAT są organizacje i przedsiębiorcy pracujący nad głównym systemem podatkowym.

Rozliczanie VAT dla manekinów

Ważny

Powtórzę raz jeszcze, jeśli będziemy chcieli kupić dżinsy za 100 000 rubli, to albo zapłacimy 118 000 rubli, bo będziemy musieli doliczyć także podatek VAT (robi to dostawca), albo zapłacimy 100 000 rubli z już wliczonym VATem, a w fakt, że kupimy mniejszą ilość towaru. Bo tak naprawdę cena będzie wynosić 84 745 rubli, 76 kopiejek i kolejne 15 254,24 kopiejek.

- taka jest cena

Informacje

Od tej kwoty podatek VAT, który jest już uwzględniony na fakturze za nas przez dostawcę. Możesz otworzyć dowolny kalkulator VAT w Internecie i sprawdzić wyliczenie, ale na razie przejdziemy do wzoru, który pokaże nam, dlaczego okazuje się, że wynosi 118 tys.

Wzór do obliczenia kwoty zawierającej podatek VAT Kwota - X. Kwota zawierająca podatek - Xn. Xn = X+X*18/100 Lub Xn=X*(1+18/100)=X*1,18 Oznacza to, że z naszej kwoty 100 000 rubli kwota z VAT będzie równa 118 000 rubli.

VAT dla manekinów: podstawowe informacje

Pierwszy etap to przedsiębiorstwo dostarczające surowce dla zakładu produkującego kosmetyki, tj. Przy sprzedaży surowców powstała pierwsza wartość „dodana”, którą producent wliczył w cenę sprzedaży. Następnie zakład produkujący kosmetyki wyprodukował szampon, zapakował go i sprzedał sprzedawcy detalicznemu.

Teraz na cenę produktu składają się koszt zakupionych surowców, koszty i procent planowanego zysku zakładu oraz podatek VAT, który został doliczony przez produkcję za „jego” część ceny. Oczywiście firma handlowa oznaczyła szampon i doliczyła do niego podatek VAT.

A teraz szampon trafił do sprzedaży, konsument go kupił i zapłacił cenę, łącznie z VAT, na wszystkich etapach. Każdy z uczestników tego łańcucha wpłacał do budżetu swoją część podatku VAT i zwracał go wliczając go do ceny sprzedaży.

Co to jest VAT (podatek od wartości dodanej)

Kwota podatku jest również obliczana, ale jest rejestrowana jako „ulga podatkowa”.

- Następnie firma musi zdecydować, ile produkt będzie kosztować klienta końcowego. Tutaj sumowany jest koszt towaru, obliczana jest akcyza, wprowadzana jest część, która po sprzedaży pójdzie do zysku, i dodawany jest podatek VAT.

Oznacza to, że będzie już wliczony w cenę produktu, którą konsument zapłaci przy zakupie.

- Kiedy produkt zostanie sprzedany w określonej ilości, firma zasiada do kalkulacji zysków. Z otrzymanych pieniędzy oblicza się 18 procent podatku, który kupujący już zapłacił.

A te pieniądze są wydawane na zobowiązania podatkowe do zapłaty podatku VAT.

Oto prosty diagram, który pokazuje, że cena produktu w sklepie zawiera już podatek VAT. A gdyby nie zostało to wzięte pod uwagę, produkt byłby tańszy.

VAT: tylko o kompleksie

Stosowanie różnych stawek pozwala wyeliminować podwyżki cen na podstawowe towary, wspierać produkty wytwarzane w kraju i regulować różne obszary działalności. VAT różni się od innych podatków (na przykład od tego samego podatku obrotowego, który chcą wprowadzić w Rosji w nadchodzących latach) możliwością zwrotu części wcześniej zapłaconego podatku.

Oznacza to, że kontrahent wpłaca do budżetu jedynie procent wartości dodanej. Przyjrzyjmy się więc naliczaniu i zwrotowi podatku VAT na konkretnym przykładzie „dla manekinów”.

Przykład obliczenia podatku VAT Załóżmy, że hurtowa firma pośrednicząca kupuje partię towarów za 100 000 rubli. Koszt, jaki zapłaci dostawcy za towar, wyniesie 118 000 rubli. W takim przypadku podstawa opodatkowania wyniesie 100 000 rubli, a podatek VAT według stawki 18% wyniesie 18 000 rubli. Należy zauważyć, że większość dostawców woli ustalać ceny z już uwzględnionym podatkiem.

Do urzędu skarbowego należy złożyć następujące dokumenty:

- deklaracja VAT;

- faktury i kopie dowodów dostawy;

- umowa z partnerem zagranicznym;

- zgłoszenie celne potwierdzające wysyłkę towaru za granicę;

- kopie dokumentów potwierdzających odbiór towaru w innym kraju;

- wniosek o zwrot podatku VAT.

Następnie organ podatkowy przeprowadza kontrolę dokumentacji i podejmuje decyzję o możliwości zwrotu zadeklarowanej kwoty. Jeśli w jakimkolwiek dokumencie zostaną wykryte nieścisłości lub błędy, może to skutkować nie tylko odmową zwrotu wymaganej kwoty, ale także karą grzywny. Aby zwrócić środki, ważne jest dotrzymanie terminów i zasad składania dokumentów, a także niezwłoczne reagowanie na wnioski organów podatkowych, jeśli potrzebne będą dodatkowe informacje na temat działalności firmy.

W przypadku, gdy przedsiębiorca zdecyduje się na skorzystanie ze zwolnienia, musi złożyć w swoim urzędzie skarbowym odpowiednie zawiadomienie oraz ustalony pakiet dokumentów (wyciąg z księgi sprzedaży i kopia dziennika faktur itp.). Należy pamiętać, że przedsiębiorcy, którzy są już zwolnieni z podatku VAT, zachowują obowiązek wystawienia faktury. Stawki podatku VAT 1) Podstawowa stawka podatku od towarów i usług wynosi obecnie 18 proc. 2) Na niektóre rodzaje towarów (artykuły dziecięce, żywność, czasopisma, pieczywo, towary do celów medycznych, książki) stawka VAT wynosi 10 proc. 3) Towary przeznaczone na eksport oraz usługi eksportowe, niektóre usługi transportowe, budowa statków, operacje związane z metalami szlachetnymi itp. podlegają opodatkowaniu stawką zerową.