एक गैर-लाभकारी संगठन के लिए नमूना बैलेंस शीट। गैर-लाभकारी संगठनों के लेखांकन विवरण

एनपीओ की रिपोर्ट. एनपीओ को कौन सी रिपोर्टिंग प्रस्तुत करनी होगी?

इनमें वे संस्थाएँ शामिल हैं जिनकी गतिविधियाँ लाभ कमाने से संबंधित नहीं हैं। एनपीओ में, किए गए कार्यों के परिणामस्वरूप प्राप्त आय को संस्थापकों के बीच वितरित नहीं किया जा सकता है, जो वाणिज्यिक उद्यमों से मुख्य अंतर है। गैर-लाभकारी संगठनों में कानूनी संस्थाओं के साथ बहुत समानता है। उनके पास अपनी स्वयं की बैलेंस शीट और चार्टर है, जिसके आधार पर वे अपनी गतिविधियों को अंजाम देते हैं, और बैंक खाते खोल सकते हैं। एनपीओ को अपने नाम का संकेत देने वाले टिकट लगाने की भी अनुमति है। गैर-वाणिज्यिक संस्थाओं की गतिविधियाँ एक निश्चित अवधि तक सीमित नहीं हैं।

गैर-लाभकारी संगठनों को समय पर रिपोर्ट प्रस्तुत करने और प्रस्तुत दस्तावेजों को सही ढंग से पूरा करने को सुनिश्चित करने की आवश्यकता है। आपको पता होना चाहिए कि अक्सर विभिन्न सरकारी निकायों को सौंपी गई रिपोर्टों में त्रुटियां एनपीओ के खिलाफ दावों का कारण बन जाती हैं, जिस पर कानून का उल्लंघन करने और उसकी गतिविधियों को निलंबित करने का आरोप लगाया जा सकता है।

गैर-लाभकारी संगठनों को, अन्य उद्यमों और संरचनाओं के साथ, नियामक अधिकारियों - कर, लेखांकन और सांख्यिकीय - को रिपोर्टिंग प्रस्तुत करने के लिए दस्तावेज़ तैयार करने की आवश्यकता है। एनपीओ बीमा प्रीमियम पर भी रिपोर्ट करते हैं और रूसी संघ के न्याय मंत्रालय को विशेष रिपोर्ट प्रस्तुत करते हैं। सभी आवश्यक दस्तावेजों को समय पर जमा करने और कानून के साथ समस्याओं से बचने के लिए, गैर-लाभकारी संस्थाओं को पता होना चाहिए कि एनपीओ क्या रिपोर्ट प्रस्तुत करते हैं, उन्हें जमा करने की समय सीमा और रिपोर्टिंग के अन्य पहलुओं पर विशेष ध्यान देने की आवश्यकता है।

गैर-लाभकारी संगठनों के लेखांकन विवरण

गैर-व्यावसायिक गतिविधियों के सभी विषयों को सामान्य नियमों के अनुसार वर्ष में एक बार वित्तीय विवरण बनाए रखना और प्रस्तुत करना आवश्यक है। संबंधित प्राधिकारी को रिपोर्ट करते समय, उन्हें प्रस्तुत करने के लिए निम्नलिखित दस्तावेज़ तैयार करने होंगे

एनपीओ की बैलेंस शीट;

निधियों के इच्छित उपयोग की पुष्टि करने वाली रिपोर्टें।

प्रत्येक दस्तावेज़ को स्थापित प्रपत्र के अनुसार भरा और निष्पादित किया जाता है; उन्हें बनाते समय, संगठन की गतिविधियों की विशेषताओं और बारीकियों को ध्यान में रखा जाता है।

कुछ एनपीओ अतिरिक्त रूप से वित्तीय परिणामों पर एक रिपोर्ट प्रस्तुत करते हैं। यह निम्नलिखित मामलों में प्रकट होता है

गैर-लाभकारी संगठन के काम से उसे महत्वपूर्ण आय हुई;

एनपीओ की वित्तीय स्थिति का आकलन करने के लिए रिपोर्ट आवश्यक है।

यदि वित्तीय परिणामों पर एक रिपोर्ट की आवश्यकता नहीं है, तो एनपीओ के संचालन से होने वाली आय एक विशेष लाइन "आय-सृजन गतिविधियों से लाभ" में इच्छित उपयोग पर दस्तावेज़ में परिलक्षित होती है।

गैर-लाभकारी संगठनों के लेखांकन विवरण रिपोर्टिंग अवधि की समाप्ति के 90 दिनों के भीतर प्रस्तुत किए जाते हैं।

एनपीओ की बैलेंस शीट वाणिज्यिक उद्यमों द्वारा तैयार की गई बैलेंस शीट से कुछ अलग है। इस प्रकार, "पूंजी और आरक्षित" अनुभाग को "लक्षित वित्तपोषण" से बदल दिया गया। यह परिसंपत्ति निर्माण के स्रोतों की मात्रा को इंगित करता है, और लक्ष्य राजस्व के संतुलन को भी दर्शाता है। इसके अलावा, एनपीओ बैलेंस शीट में कुछ अन्य पंक्तियों को बदल दिया गया है, जो गैर-लाभकारी उद्यमों की गतिविधियों की प्रकृति के कारण है।

धन के लक्षित व्यय पर रिपोर्ट धर्मार्थ उद्देश्यों, विभिन्न आयोजनों, वेतन और संगठन के कामकाज के लिए आवश्यक अन्य खर्चों को इंगित करती है। वित्तीय प्राप्तियों की राशि - कुल और विशिष्ट मदों के लिए - विभिन्न योगदान, गतिविधियों से आय, शुरुआत में और रिपोर्टिंग अवधि के अंत में नकद शेष।

एनपीओ न्याय मंत्रालय को रिपोर्ट करता है

गैर-लाभकारी गतिविधियों के विषय न्याय मंत्रालय को एनपीओ रिपोर्ट प्रदान करते हैं, जिसमें रूसी संघ के न्याय मंत्रालय द्वारा अनुमोदित प्रपत्रों में सभी आवश्यक जानकारी शामिल होती है। प्रस्तुत रिपोर्टें पुष्टि करती हैं कि एनपीओ कर्मचारियों में कोई विदेशी नहीं है, और संगठन के पास धन के विदेशी स्रोत नहीं हैं।

एनपीओ न्याय मंत्रालय को रिपोर्ट करता है, इसे प्रस्तुत करने की समय सीमा इस प्रकार है:

फॉर्म नंबर 1 - दस्तावेज़ में गैर-लाभकारी संगठन के नेताओं के साथ-साथ उसकी गतिविधियों की प्रकृति और बारीकियों के बारे में जानकारी शामिल है;

फॉर्म नंबर 2 - यह लक्षित धन और उपयोग की गई संपत्ति पर डेटा प्रदान करता है;

फॉर्म नंबर 3 - रिपोर्ट एनपीओ द्वारा अंतरराष्ट्रीय और विदेशी कंपनियों और उद्यमों, विदेशियों और स्टेटलेस व्यक्तियों से प्राप्त सभी धन और संपत्ति को दर्शाती है। आप इसे न्याय मंत्रालय के आधिकारिक पोर्टल पर जाकर भर सकते हैं।

न्याय मंत्रालय को इन सभी एनपीओ रिपोर्टों की निम्नलिखित समय सीमा है - रिपोर्टिंग अवधि के बाद वर्ष के 15 अप्रैल तक।

कुछ गैर-लाभकारी संस्थाएँ ऐसे मामलों में न्याय मंत्रालय को रिपोर्ट प्रस्तुत नहीं करती हैं

संगठन को विदेशी कंपनियों या विदेशी व्यक्तियों से धन प्राप्त नहीं हुआ;

एनपीओ के संस्थापक या कर्मचारी विदेशी नहीं हैं;

समीक्षाधीन अवधि के दौरान, संगठन को कुल 3 मिलियन रूबल से अधिक का राजस्व प्राप्त नहीं हुआ।

इस मामले में, पहले दो फॉर्मों के बजाय, एक आवेदन भरा जाता है, जिसका एक निःशुल्क फॉर्म होता है और रूसी संघ के कानून की आवश्यकताओं को पूरा करता है।

एनपीओ की कर रिपोर्टिंग

गैर-लाभकारी संगठनों को भी संघीय कर सेवा को रिपोर्ट जमा करनी होगी। कर सेवा के लिए एनपीओ का रिपोर्टिंग फॉर्म चुनी गई कराधान प्रणाली के आधार पर एक इकाई से दूसरी इकाई में भिन्न हो सकता है।

मुख्य कर व्यवस्था

मुख्य कर प्रणाली का उपयोग करने वाले गैर-लाभकारी उद्यम कर कार्यालय को दस्तावेजों की निम्नलिखित सूची जमा करते हैं

वैट घोषणा - आमतौर पर रिपोर्टिंग अवधि के बाद महीने के 25वें दिन से पहले इलेक्ट्रॉनिक रूप में प्रस्तुत की जाती है। यह रिपोर्ट हर तिमाही में जमा करनी होगी. वैट के अधीन किसी वस्तु के अभाव में, गैर-लाभकारी उद्यम एक शीर्षक पृष्ठ और पहले खंड से युक्त रिपोर्ट प्रस्तुत करते हैं;

संपत्ति करों पर रिपोर्टिंग - अपनी गतिविधियों के दौरान, एनपीओ अपनी बैलेंस शीट पर मौजूद संपत्ति पर कर का भुगतान करते हैं। त्रैमासिक, गैर-वाणिज्यिक संस्थाएं भुगतान स्थानांतरित करती हैं और उचित रूप में अपनी गणना प्रदान करती हैं। गैर-लाभकारी संगठन जिनके पास अचल संपत्ति नहीं है, उन्हें इसे भरने से छूट है। संपत्ति कर पर एनपीओ रिपोर्टिंग की समय सीमा - रिपोर्टिंग अवधि की समाप्ति के बाद 30 कैलेंडर दिनों के भीतर घोषणा प्रस्तुत की जाती है;

आयकर - व्यवसाय में लगे गैर-वाणिज्यिक गतिविधि का एक विषय आयकर का भुगतानकर्ता है। प्रत्येक रिपोर्टिंग अवधि के लिए, रिपोर्टिंग प्रदान की जाती है, जिसे समाप्ति के 28 दिनों के भीतर प्रस्तुत किया जाना चाहिए। कर अवधि के लिए पूरी रिपोर्ट रिपोर्टिंग वर्ष के अगले वर्ष 28 मार्च तक प्रस्तुत की जाती है। यदि कोई एनपीओ उद्यमशीलता गतिविधियाँ नहीं करता है, तो वह कर सेवा को सरलीकृत रिपोर्टिंग प्रस्तुत करता है। एनपीओ को ऐसी रिपोर्ट जमा करने की समय सीमा भी 28 मार्च है;

भूमि कर - यदि किसी गैर-लाभकारी संगठन के पास भूमि भूखंड है, तो वह रिपोर्टिंग अवधि के बाद वर्ष के 1 फरवरी से पहले संबंधित घोषणा भरता है;

परिवहन कर रिपोर्ट - फॉर्म भरा जाता है, यदि एनपीओ की बैलेंस शीट पर कोई वाहन है, तो इसे 1 फरवरी से पहले भी जमा किया जाता है।

इसके अलावा, गैर-व्यावसायिक गतिविधियों के विषय कुछ अन्य दस्तावेज़ जमा करते हैं। 100 या अधिक कर्मचारियों वाले संगठनों द्वारा कर्मचारियों की औसत संख्या का डेटा 20 जनवरी तक कर कार्यालय को प्रदान किया जाता है। और यदि कर्मचारियों की संख्या 25 लोगों से अधिक है, तो एक निश्चित फॉर्म में तैयार किए गए 2-एनडीएफएल प्रमाणपत्र 1 अप्रैल से पहले जमा करने होंगे।

सरलीकृत कर प्रणाली पर रिपोर्टिंग

सरलीकृत कराधान व्यवस्था के तहत काम करने वाले गैर-लाभकारी संगठन ऐसी रिपोर्ट कर कार्यालय को जमा करते हैं

आरोपित आय पर एकल कर की घोषणा - यदि कोई एनपीओ यूटीआईआई लागू करता है, तो रिपोर्टिंग अवधि के बाद महीने के 20वें दिन तक हर तिमाही में उसे यह घोषणा प्रस्तुत करनी होगी;

सरलीकृत कर प्रणाली के तहत एक घोषणा को एक गैर-लाभकारी उद्यम द्वारा भरा और जमा किया जाना चाहिए जो सरलीकृत कराधान व्यवस्था के तहत है। एनपीओ रिपोर्टिंग की समय सीमा - दस्तावेज़ीकरण रिपोर्टिंग अवधि के बाद वर्ष के 31 मार्च तक जमा किया जाता है।

सरलीकृत प्रणाली का उपयोग करने वाले एनपीओ वैट, आय और संपत्ति कर, साथ ही कुछ अन्य भुगतान नहीं करते हैं। लेकिन संपत्ति को पट्टे पर देने वाले उद्यमों और कुछ अन्य मामलों में अपवाद हैं, जिन्हें कर अधिकारियों के साथ स्पष्ट किया जाना चाहिए।

एनपीओ रिपोर्ट 2017 जमा करते समय, गैर-लाभकारी संस्थाएं, अन्य उद्यमों के साथ, दस्तावेजों में दी गई जानकारी के लिए संघीय कर निरीक्षणालय के प्रति पूरी जिम्मेदारी निभाती हैं।

एनपीओ कर्मचारियों के लिए रिपोर्टिंग

सभी एनपीओ अपने कर्मचारियों के लिए संगठन द्वारा भुगतान किए गए योगदान पर नियामक अधिकारियों को वार्षिक रिपोर्ट भी प्रस्तुत करते हैं।

बीमा प्रीमियम पर रिपोर्टिंग

सभी गैर-लाभकारी संगठनों को सामाजिक बीमा कोष और रूसी संघ के पेंशन कोष को समय पर रिपोर्ट जमा करने की आवश्यकता है। अतिरिक्त-बजटीय निधियों पर एनपीओ रिपोर्ट 2017 सभी प्रकार की गतिविधियों के उद्यमों के लिए सामान्य नियमों के अनुसार प्रस्तुत की जाती है।

गैर-लाभकारी संगठनों को निम्नलिखित दस्तावेज़ भरने होंगे:

एफएसएस को रिपोर्ट करता है- फॉर्म 4-एफएसएस 25 से अधिक कर्मचारियों वाले एनपीओ के सामाजिक बीमा कोष में जमा किया जाता है। इसे इलेक्ट्रॉनिक प्रारूप में या कागज पर प्रस्तुत किया जा सकता है, लेकिन सामाजिक बीमा कोष में रिपोर्ट जमा करने की समय सीमा अलग-अलग है।

यदि किसी गैर-लाभकारी संगठन के पास रिपोर्टिंग अवधि के दौरान स्थायी कर्मचारी नहीं हैं, तो उसे सामाजिक बीमा कोष में शून्य एनपीओ रिपोर्टिंग 2018 जमा करनी होगी। इसे जमा करने की समय सीमा रिपोर्टिंग अवधि के बाद महीने के 20वें दिन तक है।

पेंशन फंड को रिपोर्ट करता है- गैर-लाभकारी संगठनों द्वारा रूसी संघ के पेंशन फंड को रिपोर्टिंग फॉर्म आरएसवी -1 में प्रस्तुत की जाती है जिसमें रिपोर्टिंग अवधि के लिए कर्मचारियों की औसत संख्या 25 लोगों से अधिक है। रूसी संघ के पेंशन फंड को एनपीओ रिपोर्ट 2018 कागज पर या इलेक्ट्रॉनिक रूप में तैयार की जाती है और केवल जमा करने की समय सीमा में भिन्न होती है

नवाचारों के अनुसार, 2016 से, गैर-लाभकारी संस्थाओं को कर्मचारियों के लिए रिपोर्टिंग करते समय हर महीने पेंशन फंड में एसजेडवी-एम फॉर्म भरना और जमा करना होगा। यह एक रिपोर्ट है जो बीमित व्यक्तियों के बारे में जानकारी प्रदान करती है।

रूसी पेंशन फंड की लिखित अनुमति के अनुसार, शून्य त्रैमासिक रिपोर्टिंग प्रदान नहीं की जा सकती है। यह उन गैर-लाभकारी संगठनों पर लागू होता है जिनके पास रिपोर्टिंग अवधि के दौरान स्थायी कर्मचारी नहीं होते हैं।

इसके अलावा, कम टैरिफ लागू करने वाले गैर-लाभकारी संगठनों को आरएसवी-1 और 4-एफएसएस फॉर्म में अतिरिक्त उपधाराएं भरनी होंगी।

रोसस्टैट को रिपोर्ट करना

गैर-वाणिज्यिक गतिविधियों के विषयों को, अन्य कानूनी संस्थाओं के साथ, आवश्यक जानकारी दर्शाते हुए, रोसस्टैट को तुरंत सांख्यिकीय रिपोर्ट प्रस्तुत करनी होगी। आवश्यक दस्तावेज़ जमा करने की समय सीमा और नियम रूसी संघ के कानून द्वारा निर्धारित किए जाते हैं, और रिपोर्ट जमा करने में विफलता के मामले में, प्रशासनिक दायित्व प्रदान किया जाता है। सभी एनपीओ को रोसस्टैट को एक बैलेंस शीट जमा करना आवश्यक है।

गैर-व्यावसायिक गतिविधियों के विषयों को राज्य सांख्यिकीय निकायों को निम्नलिखित दस्तावेज जमा करने होंगे:

फॉर्म नंबर 1-एनपीओ - रिपोर्ट एक गैर-लाभकारी उद्यम की गतिविधियों के बारे में जानकारी दर्शाती है; इसे रिपोर्टिंग अवधि के बाद वर्ष के 1 अप्रैल से पहले प्रस्तुत किया जाना चाहिए;

फॉर्म नंबर 11 (संक्षिप्त) - दस्तावेज़ उपलब्ध अचल संपत्तियों, उनकी मात्रा और संचलन के बारे में जानकारी दर्शाता है। फॉर्म प्रत्येक वर्ष एक बार 1 अप्रैल तक जमा किया जाना चाहिए।

अन्य रिपोर्टें भी स्थानीय रोसस्टैट कार्यालयों को प्रस्तुत की जाती हैं। एनपीओ की सांख्यिकीय रिपोर्टिंग में शामिल दस्तावेज़ीकरण की अंतिम सूची संगठन की गतिविधियों की बारीकियों के आधार पर निर्धारित की जाती है। रिपोर्ट सबमिट करने से पहले, आपको पहले स्थानीय सांख्यिकी कार्यालयों से जांच करनी चाहिए कि कौन से फॉर्म किसी विशेष गैर-लाभकारी संगठन को जमा किए जाने चाहिए।

सामाजिक रूप से उन्मुख गैर-लाभकारी संगठन रोसस्टैट को फॉर्म 1-SONKO जमा करते हैं, जो सामाजिक रूप से उन्मुख एनपीओ की गतिविधियों के बारे में सभी आवश्यक जानकारी प्रदान करता है। फॉर्म 1-SONKO को रिपोर्टिंग अवधि के बाद वर्ष के 1 अप्रैल तक जमा किया जाना चाहिए।

गैर-लाभकारी संगठन जो अपनी गतिविधियों के दौरान सामाजिक समस्याओं को हल करने में मदद करते हैं, उन्हें सामाजिक रूप से उन्मुख माना जाता है। एसओ एनपीओ में ऐसी संस्थाएं शामिल हैं जो व्यक्तियों के लिए सामाजिक सुरक्षा, प्रकृति संरक्षण, साथ ही सांस्कृतिक या वास्तुशिल्प मूल्य की वस्तुओं और पशु संरक्षण प्रदान करती हैं। साथ ही, ऐसे संगठन व्यक्तियों और कानूनी संस्थाओं को कानूनी सहायता प्रदान करते हैं। वे विभिन्न क्षेत्रों - सांस्कृतिक, वैज्ञानिक, शैक्षिक और अन्य में दान और गतिविधियों में लगे हुए हैं।

गैर-लाभकारी संगठनों के लिए भी अलग-अलग आवश्यकताएं हैं। उन्हें हर साल अपनी संपत्ति के उपयोग पर रिपोर्ट देनी होगी और रिपोर्ट प्रकाशित करनी होगी। साथ ही, कानून प्रकाशन की विशिष्ट शर्तों और उसके प्रकार को निर्धारित नहीं करता है, इसलिए, वर्ष में एक बार, एक एनपीओ को मीडिया में या अपनी आधिकारिक वेबसाइट पर ऐसी रिपोर्ट प्रकाशित करनी होगी। आप एक विशेष ब्रोशर भी प्रिंट कर सकते हैं।

धर्मार्थ संगठनों को भी अतिरिक्त रिपोर्ट उपलब्ध कराने की आवश्यकता होती है। इसलिए वे अपनी गतिविधियों पर रिपोर्ट न्याय मंत्रालय को सौंपते हैं, जिसमें निम्नलिखित जानकारी होनी चाहिए

संगठन की गतिविधियों के वित्तीय और आर्थिक पहलुओं से संबंधित जानकारी। उन्हें यह पुष्टि करनी होगी कि दान में लगे एनपीओ धर्मार्थ संगठनों की संपत्ति और धन के संबंध में कानून द्वारा निर्धारित आवश्यकताओं का अनुपालन करते हैं;

किसी धर्मार्थ संगठन के शासी निकाय के कर्मियों की सूची;

वह जानकारी जो इस संगठन द्वारा संकलित और संचालित धर्मार्थ कार्यक्रमों और आयोजनों की सामग्री और संरचना का विवरण देती है, जिसमें कार्यक्रमों की सूची और उनका विवरण शामिल है;

एक गैर-लाभकारी संगठन की धर्मार्थ गतिविधियों के परिणामों पर डेटा, निरीक्षण के दौरान पहचाने गए कानून के उल्लंघन की जानकारी और उन्हें खत्म करने के लिए किए गए उपाय।

एक धर्मार्थ संगठन की गतिविधियों पर एक रिपोर्ट वर्ष में एक बार रूसी संघ के न्याय मंत्रालय की क्षेत्रीय शाखा को रिपोर्टिंग अवधि के बाद वर्ष के 31 मार्च तक प्रस्तुत की जाती है।

अलग से, एक गैर-लाभकारी संगठन द्वारा प्रस्तुत रिपोर्टें हैं जो "विदेशी एजेंट" के कार्य करती हैं।

ऐसे एनपीओ को नियामक अधिकारियों को निम्नलिखित रिपोर्ट प्रस्तुत करना आवश्यक है:

दस्तावेज़ जो एनपीओ और संगठन की प्रबंधन टीम की गतिविधियों की बारीकियों को दर्शाते हैं। ऐसी रिपोर्ट रिपोर्टिंग अवधि की समाप्ति के बाद महीने के 15वें दिन से पहले हर छह महीने में एक बार प्रस्तुत की जाती है;

धन और संपत्ति, उनके इच्छित उद्देश्य और व्यय पर रिपोर्टिंग। इसमें विदेशी संगठनों और नागरिकों से प्राप्त धन और संपत्ति का संकेत देना शामिल है। ऐसी रिपोर्टिंग प्रत्येक तिमाही में रिपोर्टिंग अवधि की समाप्ति के बाद महीने के 15वें दिन तक प्रस्तुत की जाती है;

एक लेखा परीक्षक की रिपोर्ट, जो लेखांकन या वित्तीय विवरणों के ऑडिट के परिणामों के आधार पर तैयार की जाती है। इसे साल में एक बार 15 अप्रैल तक जमा किया जाता है।

गैर-लाभकारी संगठनों द्वारा प्रस्तुत रिपोर्टों की सूची काफी प्रभावशाली है। सभी एनपीओ के लिए सामान्य मुख्य रिपोर्टों के अलावा, अतिरिक्त रिपोर्टें प्रस्तुत की जाती हैं, जिनकी सूची संगठन की गतिविधि के प्रकार और कुछ अन्य पहलुओं पर निर्भर करती है।

गैर-वाणिज्यिक संस्थाओं का मुख्य कार्य सभी आवश्यक दस्तावेजों को सही ढंग से भरना और समय पर जमा करना है। कानून और प्रशासनिक दायित्व के उल्लंघन के कारण होने वाली त्रुटियों और अशुद्धियों से बचने के लिए, सरकारी निकायों के क्षेत्रीय कार्यालयों में रिपोर्टों की सूची और उन्हें प्रस्तुत करने की समय सीमा को स्पष्ट करना आवश्यक है। विनियामक सेवाओं द्वारा प्रस्तुत दस्तावेज़ीकरण को भरने के लिए निर्देशों का सख्ती से पालन करना भी आवश्यक है।

रूसी वित्त मंत्रालय के विशेषज्ञों ने स्पष्टीकरण जारी किए हैं जो 2011 के लिए वित्तीय विवरण तैयार करते समय गैर-लाभकारी संगठनों के लेखाकारों के लिए उपयोगी होंगे (सूचना पत्र संख्या पीजेड-1/2011)। चार साल पहले, फाइनेंसरों ने इसी तरह की सिफारिशें जारी की थीं। लेकिन इस दौरान, लेखांकन कानून में बदलाव हुए, जिससे नई व्याख्याएँ सामने आईं।

हम क्या ध्यान में रखते हैं

फाइनेंसरों ने गैर-लाभकारी संगठनों को याद दिलाया कि वित्तीय विवरण तैयार करते समय मार्गदर्शन के रूप में किन दस्तावेजों का उपयोग किया जाना चाहिए। सबसे पहले, यह 21 नवंबर 1996 का संघीय कानून संख्या 129-एफजेड "लेखांकन पर" (बाद में लेखांकन कानून के रूप में संदर्भित) है।

आपका भी मार्गदर्शन होना चाहिए:

रूसी संघ में लेखांकन और वित्तीय रिपोर्टिंग पर विनियम, रूस के वित्त मंत्रालय के दिनांक 29 जुलाई, 1998 संख्या 34एन के आदेश द्वारा अनुमोदित (इसके बाद विनियम संख्या 34एन के रूप में संदर्भित);

पीबीयू 4/99 "संगठनों के लेखांकन विवरण", रूस के वित्त मंत्रालय के दिनांक 07/06/99 संख्या 43एन के आदेश द्वारा अनुमोदित;

संगठनों की वित्तीय और आर्थिक गतिविधियों के लेखांकन के लिए खातों का चार्ट, रूस के वित्त मंत्रालय के दिनांक 31 अक्टूबर 2000 संख्या 94एन के आदेश द्वारा अनुमोदित।

कृपया ध्यान दें कि इन दस्तावेज़ों में परिवर्तन किए गए हैं जिन्हें 2011 के लिए रिपोर्ट तैयार करते समय ध्यान में रखा जाना चाहिए (रूस के वित्त मंत्रालय के आदेश दिनांक 8 नवंबर 2010 संख्या 142एन, दिनांक 25 अक्टूबर 2010 संख्या 132एन और दिनांक दिसंबर) 24, 2010 नंबर 186एन)।

1 जनवरी, 2007 संख्या पीजेड-1/2007 (इसके बाद सिफारिश संख्या पीजेड-1/2007 के रूप में संदर्भित) के सूचना पत्र में फाइनेंसरों द्वारा गैर-लाभकारी संगठनों को दिए गए पिछले स्पष्टीकरण में, रूसी वित्त मंत्रालय के विशेषज्ञ भी उपर्युक्त दस्तावेज़ों का उपयोग करने की अनुशंसा की जाती है (रूसी वित्त मंत्रालय के 29 जुलाई के आदेश के अपवाद के साथ। 98 नंबर 34एन, जिसमें उस समय कई पुराने प्रावधान शामिल थे)।

इसके अलावा, आपको यह याद रखना होगा कि 2011 की रिपोर्टिंग से लेकर, वित्तीय विवरणों के रूप बदल दिए गए हैं। अब उन्हें रूस के वित्त मंत्रालय के दिनांक 2 जुलाई, 2010 संख्या 66n "संगठनों के वित्तीय विवरणों के रूपों पर" (बाद में आदेश संख्या 66n के रूप में संदर्भित) के आदेश द्वारा अनुमोदित किया गया है।

रिपोर्टिंग की संरचना

गैर-लाभकारी संगठनों को अपने वित्तीय विवरणों में कुछ संकेतकों का खुलासा न करने का अधिकार दिया गया है।

इस प्रकार, उन्हें अधिकृत पूंजी, आरक्षित पूंजी और संगठन की पूंजी के अन्य घटकों की उपस्थिति और परिवर्तन के बारे में जानकारी का खुलासा करने की आवश्यकता नहीं है। साथ ही, गैर-लाभकारी संगठनों को नकदी प्रवाह विवरण (विनियमन संख्या 34एन का खंड 85) प्रस्तुत नहीं करने की अनुमति है। यदि कंपनी ऐसी रिपोर्ट तैयार करने का निर्णय लेती है, तो उसे रूस के वित्त मंत्रालय के दिनांक 02.02.2011 संख्या 11एन के आदेश द्वारा अनुमोदित नए पीबीयू 23/2011 "कैश फ्लो रिपोर्ट" के मानदंडों का पालन करना होगा।

प्राप्त धन के इच्छित उपयोग पर रिपोर्ट के रूप के लिए, इसका उपयोग केवल सार्वजनिक संगठनों (संघों) और उनके संरचनात्मक प्रभागों द्वारा किया जाना चाहिए जो उद्यमशीलता गतिविधियों को अंजाम नहीं देते हैं और, निपटान की गई संपत्ति के अलावा, कारोबार नहीं करते हैं माल की बिक्री (कार्य, सेवाएँ)। लेकिन अन्य गैर-लाभकारी संगठनों के बारे में क्या?

इस प्रश्न का उत्तर क्रम संख्या 66एन के खंड 4 में निहित है। यह मानदंड बताता है कि अन्य गैर-लाभकारी संगठनों के लिए इस फॉर्म की अनुशंसा की जाती है और बैलेंस शीट के लिए उचित स्पष्टीकरण बनाते समय इसका उपयोग किया जाता है। लेकिन, हमारी राय में, सभी गैर-लाभकारी संगठनों के लिए इस रिपोर्ट को तैयार करना अभी भी बेहतर है, जिससे वित्तीय विवरणों की विश्वसनीयता की आवश्यकताओं को पूरा किया जा सके। आइए ध्यान दें कि पिछली अनुशंसा संख्या PZ-1/2007 में, रूसी वित्त मंत्रालय के विशेषज्ञों ने ठीक इसी दृष्टिकोण का पालन किया था।

सार्वजनिक संगठनों (संघों) और उनके संरचनात्मक प्रभागों के संबंध में जो उद्यमशीलता गतिविधियों को अंजाम नहीं देते हैं और निपटान की गई संपत्ति के अलावा, माल (कार्यों, सेवाओं) की बिक्री में कारोबार नहीं करते हैं, यह ध्यान दिया जाना चाहिए कि वे वित्तीय विवरण प्रस्तुत करते हैं वर्ष में केवल एक बार और इसमें शामिल हैं:

लाभ और हानि रिपोर्ट;

संपत्ति के इच्छित उपयोग पर रिपोर्ट (लेखा कानून के अनुच्छेद 15 के खंड 4)।

अन्य गैर-लाभकारी संगठन आम तौर पर स्थापित तरीके से रिपोर्ट प्रस्तुत करते हैं: त्रैमासिक - तिमाही के अंत के 30 दिनों के भीतर, वार्षिक - वर्ष के अंत के 90 दिनों के भीतर।

रिपोर्ट तैयार करते समय, यह याद रखना आवश्यक है कि गैर-लाभकारी संगठन स्वतंत्र रूप से बैलेंस शीट और लाभ और हानि विवरणों के विवरण, साथ ही स्पष्टीकरण की सामग्री (आदेश संख्या 66एन के खंड 3 और 4) का निर्धारण करते हैं।

पहले की तरह, वित्तीय रिपोर्टिंग संकेतक बनाते समय, एक गैर-लाभकारी संगठन को भौतिकता की आवश्यकताओं से आगे बढ़ना चाहिए। इस मामले में, किसी विशेष संकेतक की भौतिकता के मानदंड, उसके मूल्यांकन, प्रकृति और संगठन के उद्भव की विशिष्ट परिस्थितियों को ध्यान में रखते हुए, स्वतंत्र रूप से निर्धारित किए जाते हैं।

सूचना पत्र संख्या पीजेड-1/2011 में, रूसी वित्त मंत्रालय के विशेषज्ञों ने गैर-लाभकारी संगठनों द्वारा बैलेंस शीट संकेतक, लाभ और हानि विवरण के गठन की विशेषताओं के साथ-साथ धन के इच्छित उपयोग पर एक रिपोर्ट की जांच की। वर्तमान कानून की आवश्यकताओं को ध्यान में रखते हुए प्राप्त किया गया।

|

सूचक नाम |

संकेतकों के गठन की विशेषताएं |

|

|

लेखों का समूह "अचल संपत्ति" |

अचल संपत्तियों की प्रारंभिक लागत परिलक्षित होती है: परिचालन प्रबंधन के अधिकार में निहित या आर्थिक प्रबंधन के लिए एक गैर-लाभकारी संगठन को हस्तांतरित; संस्थापकों द्वारा आवंटित धन का उपयोग करके अधिग्रहण किया गया; स्वैच्छिक संपत्ति योगदान (शेयर योगदान) और दान के रूप में प्राप्त; अचल संपत्तियों (सार्वजनिक उपयोग सहित) के अधिग्रहण (निर्माण) के लिए लक्षित योगदान के माध्यम से प्राप्त किया गया। इस मामले में, अचल संपत्तियों का उद्देश्य गैर-लाभकारी संगठन की वैधानिक (उद्यमशीलता सहित) गतिविधियों का समर्थन करना होना चाहिए। अचल संपत्तियों के विश्लेषणात्मक लेखांकन को वस्तुओं की उपलब्धता और गति पर डेटा प्रदान करना चाहिए। ऑफ-बैलेंस शीट खातों में दर्ज संपत्तियों की उपलब्धता के प्रमाण पत्र में सीधी रेखा के आधार पर अर्जित अचल संपत्तियों के मूल्यह्रास के बारे में जानकारी का खुलासा किया गया है। उपयोग की असंभवता के कारण अचल संपत्तियों का निपटान "अचल संपत्ति" वस्तुओं के समूहों में कमी के रूप में परिलक्षित होता है। सहकारी के सदस्यों को स्वामित्व और उपयोग प्रदान करने के उद्देश्य से नागरिकों की उपभोक्ता सहकारी समिति द्वारा अर्जित संपत्ति के बारे में जानकारी, न कि उपयोग के लिए |

यह स्पष्ट किया गया है कि अचल संपत्तियों के मूल्यह्रास की जानकारी, सीधी रेखा के आधार पर अर्जित की गई और बैलेंस शीट पर दर्ज की गई, का खुलासा किया गया है और नागरिकों की उपभोक्ता सहकारी समिति द्वारा अर्जित संपत्ति और बैलेंस शीट पर ध्यान में रखी गई संपत्ति के बारे में जानकारी का खुलासा किया गया है उपयोग की असंभवता के कारण अचल संपत्तियों का निपटान "स्थिर संपत्ति" और "अचल संपत्ति निधि और विशेष रूप से मूल्यवान चल संपत्ति" लेखों के समूहों में कमी के रूप में परिलक्षित होता है। |

|

लेखों का समूह "इन्वेंटरीज़" |

एक गैर-लाभकारी संगठन की वैधानिक गतिविधियों को सुनिश्चित करने और स्वामित्व या अन्य संपत्ति के अधिकार से संबंधित सामग्री और उत्पादन संपत्तियों के अवशेष परिलक्षित होते हैं। एक गैर-लाभकारी संगठन निर्दिष्ट समूह में "कच्चे माल, सामग्री और अन्य समान मूल्य" लेख को शामिल नहीं कर सकता है यदि कोई महत्वपूर्ण शेष नहीं है और ऐसे मूल्यों के व्यय पर परिचालन नियंत्रण की एक प्रभावी प्रणाली है। इस मामले में, प्रबंधन की जरूरतों के लिए उपयोग की जाने वाली भौतिक संपत्तियों को प्राप्त धन के लक्षित उपयोग पर रिपोर्ट में सीधे "प्रबंधन तंत्र को बनाए रखने की लागत" और "लक्षित गतिविधियों के लिए लागत" लेखों के समूहों में क्रमशः व्यय के रूप में पहचाना जाता है। |

क्रम वही रहता है |

|

लेख "इन्वेंट्रीज़" के समूह में "निर्माण की लागत प्रगति पर है" |

यदि गतिविधि के विषय और लक्ष्यों के अनुसार अधूरे कार्य और सेवाओं के अधूरे प्रावधान के लिए खर्च हैं तो पूरा किया जाना चाहिए। ये खर्च खातों के चार्ट में प्रदान की गई सामान्य गतिविधियों के व्यय खातों में परिलक्षित होते हैं |

यह स्पष्ट किया जाता है कि यदि अधूरे कार्य और सेवाओं के अधूरे प्रावधान के लिए महत्वपूर्ण लागत है तो संकेतक भरा जाता है। इसके अलावा, ये लागत खातों के चार्ट की धारा III "उत्पादन लागत" के खातों में परिलक्षित होती हैं |

|

लेखों का समूह "प्राप्य खाते" |

उपभोक्ता सहकारी समितियाँ सहकारी के सदस्यों के ऋण को दर्शाती हैं, जिनके पास अपने सदस्यों के स्वामित्व और उपयोग के लिए इच्छित संपत्ति को सहकारी के सदस्यों को हस्तांतरित करते समय बचत साझा करने का अधिकार है। इस तरह के ऋण की घटना सहकारी के एक सदस्य के शेयर अंशदान का भुगतान करने, या उसे कब्जे और उपयोग के लिए दी गई संपत्ति वापस करने के दायित्वों के कारण होती है। |

यह विनियमों के आधार पर जोड़ा गया है |

|

अनुभाग I में लेखों का समूह "वित्तीय निवेश"। |

नागरिकों की एक क्रेडिट उपभोक्ता सहकारी समिति, नागरिकों की एक क्रेडिट उपभोक्ता सहकारी समिति द्वारा निर्धारित तरीके से गठित पारस्परिक वित्तीय सहायता निधि की कीमत पर अपने सदस्यों को प्रदान किए गए ऋण की राशि को दर्शाती है। इन मदों को भरते समय, आपको पीबीयू 19/02 "वित्तीय निवेश के लिए लेखांकन" द्वारा निर्देशित होना चाहिए। |

लेखों का समूह बदल दिया गया है. पहले, लेखों का एक समूह "दीर्घकालिक वित्तीय निवेश" और लेखों का एक समूह "अल्पकालिक वित्तीय निवेश" प्रदान किया जाता था। |

|

लेखों का समूह “नकद |

बंदोबस्ती पूंजी के निर्माण के लिए धन की प्राप्ति से संबंधित निपटान करने, प्रबंधन कंपनी के ट्रस्ट प्रबंधन में बंदोबस्ती पूंजी बनाने वाले धन के हस्तांतरण, पहले से ही बंदोबस्ती पूंजी की पुनःपूर्ति के लिए धन की शेष राशि एक अलग बैंक खाते में परिलक्षित होती है। दान या वसीयत समझौते की शर्तों के साथ-साथ बंदोबस्ती पूंजी से आय के उपयोग और वितरण के अनुसार एक गैर-लाभकारी संगठन द्वारा गठित। संपत्ति ट्रस्ट प्रबंधन समझौते के कार्यान्वयन से संबंधित लेनदेन रूस के वित्त मंत्रालय के आदेश दिनांक 28 नवंबर, 2001 संख्या 97एन द्वारा स्थापित तरीके से परिलक्षित होते हैं। क्रेडिट उपभोक्ता सहकारी को उपयोग के लिए एक समझौते के आधार पर हस्तांतरित नागरिकों की व्यक्तिगत बचत को ध्यान में रखा जाता है और क्रेडिट उपभोक्ता सहकारी के पारस्परिक वित्तीय सहायता कोष के अन्य फंडों से अलग बैलेंस शीट में दर्शाया जाता है। |

संकेतक भरने की प्रक्रिया वही रहती है |

|

धारा III "लक्षित वित्तपोषण" |

"अधिकृत पूंजी", "आरक्षित पूंजी" और "प्रतिधारित आय (खुला नुकसान)" लेखों के समूहों के बजाय, एक गैर-लाभकारी संगठन में लेख "यूनिट फंड", "लक्ष्य पूंजी", लेखों के समूह "लक्ष्य निधि" शामिल हैं। , "आरक्षित और अन्य लक्ष्य निधि" (गैर-लाभकारी संगठन के प्रकार के आधार पर) |

प्रतिस्थापित संकेतकों की सूची में "अतिरिक्त पूंजी" जोड़ दी गई है। और शामिल संकेतकों की सूची - "अचल संपत्ति का कोष और विशेष रूप से मूल्यवान चल संपत्ति" |

|

लेख "म्यूचुअल फंड" |

उपभोक्ता सहकारी समितियों द्वारा भरा गया। यह आलेख निम्नलिखित जानकारी दर्शाता है: उपभोक्ता सहकारी समितियों के शेयरधारकों, नागरिकों के क्रेडिट उपभोक्ता सहकारी समितियों के सदस्यों के शेयर योगदान पर, "प्राप्य" लेखों के समूह के "शेयरधारकों के साथ निपटान" लेख में शामिल; उपभोक्ता सहकारी के सदस्यों की संपत्ति की जरूरतों को पूरा करने के लिए आवश्यक संपत्ति के गठन के स्रोतों के रूप में प्राप्त बचत को साझा करने का अधिकार रखने वाले नागरिकों के उपभोक्ता सहकारी के सदस्यों के शेयर योगदान पर। जब सहकारी का कोई सदस्य पूर्ण रूप से शेयर अंशदान का भुगतान करता है, तो उसे प्रदान की गई संपत्ति को वापस करने के लिए सहकारी सदस्य के दायित्वों की संबंधित राशि, "प्राप्य" लेखों के समूह के "शेयरधारकों के साथ निपटान" लेख में परिलक्षित होती है, लेख को कम कर देती है। "शेयर फंड"। निर्दिष्ट शेयर योगदान नागरिकों के उपभोक्ता सहकारी के प्रबंधन तंत्र के रखरखाव के लिए प्रवेश शुल्क और खर्चों के लक्षित वित्तपोषण के अन्य स्रोतों से अलग बैलेंस शीट में परिलक्षित होता है, जो आइटम "लक्षित निधि" के तहत परिलक्षित होता है। |

संकेतक भरने की प्रक्रिया वही रहती है |

|

लेख "लक्ष्य पूंजी" |

एक गैर-लाभकारी संगठन द्वारा बैलेंस शीट में शामिल किया गया है जो बंदोबस्ती पूंजी (बंदोबस्ती पूंजी) बनाता है। यह रिपोर्टिंग तिथि के अनुसार गठित एक गैर-लाभकारी संगठन की लक्षित पूंजी की राशि के बारे में जानकारी का खुलासा करता है। प्रबंधन कंपनी के ट्रस्ट प्रबंधन में धन के हस्तांतरण की तारीख से, लक्ष्य पूंजी को गठित माना जाता है और आइटम "लक्ष्य पूंजी" के तहत वृद्धि के रूप में परिलक्षित होता है। |

संकेतक भरने की प्रक्रिया वही रहती है |

|

लेख "लक्षित निधि" |

यहाँ परिलक्षित होते हैं: रिपोर्टिंग तिथि तक अप्रयुक्त, लक्षित धनराशि का उद्देश्य गैर-लाभकारी संगठन को उन उद्देश्यों को प्रदान करना है जिनके लिए इसे बनाया गया था, और इन लक्ष्यों के अनुरूप, प्राप्त धनराशि के इच्छित उपयोग पर रिपोर्ट में परिलक्षित होता है; एक गैर-लाभकारी संगठन की व्यावसायिक गतिविधियों से शुद्ध लाभ/हानि, रिपोर्टिंग वर्ष के लिए इसकी गतिविधियों के परिणामों के आधार पर गठित और अनुमोदित अनुमान के अनुसार बाद की अवधि में वैधानिक गतिविधियों के वित्तीय समर्थन के लिए अभिप्रेत है। इस प्रकार के फंडों को बैलेंस शीट पर अलग से दिखाने की सलाह दी जाती है। लेखों का समूह "लक्षित साधन" जुड़ा हुआ है जब कोई गैर-लाभकारी संगठन सदस्यता शुल्क या अन्य अपेक्षित राजस्व पर ऋण के बारे में जानकारी का खुलासा करने का निर्णय लेता है, तो अर्जित ऋण की राशि "प्राप्य खाते" आइटम के समूह में दिखाई देती है। सामान्य उपयोग सहित अचल संपत्तियों के अधिग्रहण और (या) निर्माण के लिए निवेश निधि के रूप में एक गैर-लाभकारी संगठन द्वारा प्राप्त लक्षित वित्तपोषण का उपयोग, "लक्षित निधि" वस्तुओं के समूह में कमी के रूप में प्रकट किया जाता है और, तदनुसार, लेखों के समूह "अतिरिक्त पूंजी" के लिए "अचल संपत्ति और विशेष रूप से मूल्यवान चल संपत्ति" संपत्ति के लिए निधि" नामक मद में वृद्धि के रूप में। एक गैर-लाभकारी संगठन द्वारा प्राप्त धन के इच्छित उपयोग (रूप, संरचना, आय के स्रोतों की संरचना और उपयोग के क्षेत्रों में) के बारे में जानकारी प्राप्त धन के इच्छित उपयोग पर रिपोर्ट में बताई गई है। |

बाद की अवधि में वैधानिक गतिविधियों के वित्तीय समर्थन के लिए शुद्ध लाभ की आवश्यकता को समाप्त कर दिया गया है उन लेखों का नाम स्पष्ट कर दिया गया है जिनके साथ लेखों का समूह "लक्षित निधि" जुड़ा हुआ है। लेख "नकद" के बजाय लेख "नकद और नकद समकक्ष" है, और लेख "अल्पकालिक वित्तीय निवेश" के बजाय - लेख "वित्तीय निवेश (नकद समकक्ष को छोड़कर)" |

|

लेखों का समूह "अचल संपत्ति और विशेष रूप से मूल्यवान चल संपत्ति का कोष" |

लेखों का यह समूह दर्शाता है: एक गैर-लाभकारी संगठन द्वारा सामान्य उपयोग सहित अचल संपत्तियों के अधिग्रहण और (या) निर्माण के लिए निवेश के रूप में प्राप्त लक्षित वित्तपोषण की धनराशि, जिसमें एक अविभाज्य निधि को आवंटित की गई संपत्ति भी शामिल है; नागरिकों की क्रेडिट उपभोक्ता सहकारी समिति द्वारा स्थापित प्रक्रिया के अनुसार बनाई गई पारस्परिक वित्तीय सहायता निधि से धनराशि। यह जानकारी अलग से प्रकट की जाती है, उदाहरण के लिए, क्रमशः "रियल एस्टेट और अत्यधिक मूल्यवान चल संपत्ति निधि" और "पारस्परिक वित्तीय सहायता निधि" के रूप में संदर्भित लेखों के तहत। |

लेखों के समूह का नाम बदल दिया गया है. पहले इसे "अतिरिक्त पूंजी" कहा जाता था। इसलिए, रूसी वित्त मंत्रालय ने इस जानकारी को प्रतिबिंबित करने की सिफारिश की, उदाहरण के लिए, "म्यूचुअल फाइनेंशियल असिस्टेंस फंड" लेख के तहत। अन्यथा, संकेतक उत्पन्न करने की प्रक्रिया वही रही |

|

लेखों का समूह "आरक्षित और अन्य लक्ष्य निधि" |

संकेतक शामिल हैं जो रूसी संघ के कानून और एक गैर-लाभकारी संगठन के चार्टर द्वारा प्रदान किए गए आरक्षित राशि और अन्य लक्ष्य और विशेष निधियों की मात्रा को प्रकट करते हैं। |

संकेतक भरने की प्रक्रिया वही रहती है |

|

लेखों का समूह "अनुमानित देनदारियाँ" |

बैलेंस शीट में वस्तुओं का ऐसा कोई समूह नहीं था |

इसमें ऐसे संकेतक शामिल हैं जो खाता 96 "भविष्य के खर्चों के लिए आरक्षित" में परिलक्षित अनुमानित देनदारियों को ध्यान में रखते हैं। पीबीयू 8/2010 "अनुमानित देनदारियां, आकस्मिक देनदारियां और आकस्मिक संपत्ति" के अनुसार अनुमानित देनदारी को पहचानते समय, इसकी प्रकृति के आधार पर, अनुमानित देनदारी की राशि सामान्य गतिविधियों या अन्य खर्चों के लिए खर्चों में शामिल होती है या मूल्य में शामिल होती है संपत्ति का |

गैर-लाभकारी संगठन आय विवरण में अस्थायी कब्जे और (या) अचल संपत्ति के उपयोग, संपत्ति की बिक्री से आय, और उद्यमशीलता और अन्य से संबंधित अन्य आय के लिए शुल्क के प्रावधान से देय (प्राप्त) आय को दर्शाते हैं। वैधानिक गतिविधियाँ.

यदि कोई गैर-लाभकारी संगठन बंदोबस्ती पूंजी बनाता है, तो यह बंदोबस्ती पूंजी बनाने वाली और गैर-लाभकारी संगठन द्वारा स्वतंत्र रूप से और ट्रस्टियों के माध्यम से रखी गई संपत्ति के उपयोग से आय का खुलासा करता है।

महत्व के आधार पर, उपर्युक्त आय आय विवरण में अलग-अलग वस्तुओं के रूप में परिलक्षित होती है या आइटम "अन्य आय" में शामिल होती है।

लाभ और हानि विवरण में, एक गैर-लाभकारी संगठन को बंदोबस्ती पूंजी बनाने वाली संपत्ति के ट्रस्ट प्रबंधन से जुड़ी लागत और बंदोबस्ती पूंजी से आय से किए गए प्रबंधन कंपनी के पारिश्रमिक का खुलासा करना होगा। रूसी संघ। आय की तरह, ये व्यय, उनके महत्व के आधार पर, आय विवरण में अलग-अलग मदों के रूप में परिलक्षित होते हैं या आइटम "अन्य व्यय" में शामिल होते हैं।

रिपोर्टिंग वर्ष के शुद्ध लाभ की राशि गैर-लाभकारी संगठन द्वारा दिसंबर के अंतिम कारोबार के साथ खाता 99 "लाभ और हानि" के साथ पत्राचार में खाता 86 "लक्षित वित्तपोषण" के क्रेडिट में लिखी जाती है। बैलेंस शीट में, यह आइटम "लक्षित फंड" के समूह के तहत धारा III "लक्षित वित्तपोषण" में और "संगठन की व्यावसायिक गतिविधियों से लाभ" आइटम के तहत प्राप्त धन के इच्छित उपयोग पर रिपोर्ट में परिलक्षित होता है।

शुद्ध हानि की राशि समान तरीके से परिलक्षित होती है, एकमात्र अंतर यह है कि इसे खाता 86 में डेबिट के रूप में लिखा जाता है, और प्राप्त धन के इच्छित उपयोग पर रिपोर्ट में, यह हानि धन के हिस्से के रूप में दिखाई जाती है। आइटम "अन्य" के तहत उपयोग किया जाता है, यदि महत्वपूर्ण हो, तो एक अलग आइटम "संगठन की व्यावसायिक गतिविधियों से होने वाले नुकसान" पर प्रकाश डाला जाता है।

प्राप्त धन के इच्छित उपयोग पर रिपोर्ट के लिए, इसके गठन के लिए रूसी वित्त मंत्रालय की सिफारिशें व्यावहारिक रूप से वही रहीं। नए स्पष्टीकरण में, फाइनेंसरों ने स्पष्ट किया कि लेख "मजदूरी से संबंधित व्यय (उपार्जन सहित)" में अनुमानित देनदारियों की राशि में रिपोर्टिंग अवधि के दौरान परिवर्तन शामिल हैं:

कर्मचारी की सवैतनिक छुट्टियों पर;

रोजगार अनुबंध की समाप्ति पर विच्छेद वेतन और अन्य भुगतानों के रूप में प्रोत्साहन भुगतान (वर्ष के अंत में पारिश्रमिक, बोनस, बोनस, आदि) के रूप में कर्मचारी लाभ के लिए;

संगठन के साथ रोजगार अनुबंध की समाप्ति के बाद पेंशन, बीमा और अन्य भुगतान आदि के रूप में कर्मचारी लाभ सुनिश्चित करना।

और आखिरी बिंदु जिस पर गैर-लाभकारी संगठनों को वित्तीय विवरण तैयार करते समय ध्यान देना चाहिए। यह उन कंपनियों पर लागू होता है जिन्होंने पिछली रिपोर्टिंग अवधि में महत्वपूर्ण त्रुटियां पाईं और 2011 में उन्हें ठीक किया या अपनी लेखांकन नीतियों में बदलाव किए। ऐसी जानकारी पूंजी प्रवाह के विवरण में तालिका 2 "लेखांकन नीतियों में परिवर्तन और त्रुटियों के सुधार के कारण समायोजन" में प्रकट की गई है। इसके अलावा, निर्दिष्ट तालिका के संकेतक "पूंजी" और "प्रतिधारित आय (खुला नुकसान)" के बजाय, गैर-लाभकारी संगठन में क्रमशः "लक्षित वित्तपोषण" और "लक्षित धन" संकेतक शामिल हैं।

क्या 2019 में गैर-लाभकारी संगठनों के वित्तीय विवरण पूर्ण या सरलीकृत रूप में प्रस्तुत किए गए हैं? एक गैर-लाभकारी संगठन को कौन से रिपोर्टिंग फॉर्म जमा करने होंगे? 2019 में लेखांकन रिपोर्टिंग फॉर्म में क्या बदलाव आए हैं? आपको इन और अन्य सवालों के जवाब हमारे लेख में मिलेंगे।

गैर-लाभकारी संगठन क्या हैं

एक गैर-लाभकारी संगठन और एक लाभकारी संगठन के बीच मुख्य अंतर इसका मौलिक उद्देश्य है। एक वाणिज्यिक कंपनी का लक्ष्य अधिकतम संभव लाभ कमाना है।

गैर-लाभकारी संगठन लाभ कमाने के लक्ष्य का पीछा नहीं करते हैं। यह कला में परिलक्षित होता है। रूसी संघ के 50 नागरिक संहिता। अपनी गतिविधियों में, उन्हें सबसे पहले रूसी संघ के नागरिक संहिता और 12 जनवरी, 1996 नंबर 7-एफजेड के कानून "गैर-लाभकारी संगठनों पर" द्वारा निर्देशित किया जाना चाहिए।

वाणिज्यिक संरचनाओं की तरह, एक गैर-लाभकारी संगठन की गतिविधियों के प्रकार उसके घटक दस्तावेज़ में तय होते हैं। ऐसे संगठन द्वारा की जाने वाली गतिविधियाँ इसके निर्माण और संचालन के उद्देश्य के अनुरूप होनी चाहिए। राज्य द्वारा सामाजिक क्षेत्र, शिक्षा, चिकित्सा और संस्कृति में अपने कार्यों को लागू करने के लिए गैर-लाभकारी संगठनों की स्थापना की जाती है। वे धार्मिक, धर्मार्थ और अन्य गतिविधियाँ भी संचालित करते हैं। सामान्य समस्याओं को हल करने के लिए गैर-लाभकारी संगठन नागरिकों और कानूनी संस्थाओं के संघ के रूप में भी बनाए जा सकते हैं।

गैर-लाभकारी संगठन भी आय उत्पन्न करने वाली उद्यमशीलता गतिविधियों में संलग्न हो सकते हैं। उदाहरण के लिए, शैक्षणिक संस्थान अतिरिक्त सशुल्क सेवाएँ प्रदान कर सकते हैं। लेकिन ऐसी गतिविधियाँ संगठन के मुख्य उद्देश्य के विपरीत नहीं होनी चाहिए। इसे घटक दस्तावेजों में भी बताया जाना चाहिए, उदाहरण के लिए चार्टर में। ऐसी गतिविधियों के परिणामों से प्राप्त आय का लेखांकन मुख्य से अलग किया जाता है। विधान कुछ प्रकार के गैर-लाभकारी संगठनों द्वारा इसके आचरण पर कुछ प्रतिबंध स्थापित कर सकता है।

गैर-लाभकारी संरचनाओं के लिए वित्तीय सहायता निम्न रूप में संभव है:

- संस्थापकों या प्रतिभागियों से आय;

- धर्मार्थ योगदान/स्वैच्छिक दान;

- व्यावसायिक गतिविधियों से आय;

- संगठन की संपत्ति से आय, उदाहरण के लिए, परिसर को किराए पर देने से;

- कानून द्वारा अनुमत अन्य आय।

सामग्री में एक गैर-लाभकारी संगठन में आयोजित लेखांकन में क्या अंतर है, इसके बारे में पढ़ें "गैर-वाणिज्यिक संगठनों में लेखांकन की विशेषताएं और कार्य" .

गैर-लाभकारी संगठनों के रूप

रूसी संघ का नागरिक संहिता गैर-लाभकारी आधार पर बनाए गए उद्यमों के कई संगठनात्मक और कानूनी रूपों को निर्दिष्ट करता है:

- उपभोक्ता सहकारी समितियाँ (संघ, समितियाँ)।

यह आम तौर पर स्वीकार किया जाता है कि ऐसे उद्यम केवल व्यावसायिक उद्देश्यों के लिए बनाए जाते हैं। हालाँकि, गैर-लाभकारी क्षेत्र में, उन्हें अपने सदस्यों की जरूरतों को पूरा करने और सामान्य समस्याओं को हल करने के लिए व्यक्तियों और कानूनी संस्थाओं को एक साथ लाने के उद्देश्य से आयोजित किया जा सकता है। उदाहरण के लिए, आवास सहकारी समितियाँ, नागरिक ऋण समितियाँ, बागवानी और दचा संघ, कृषि संघ, आदि।

ऐसे संगठनों का वित्तपोषण प्रतिभागियों की कीमत पर शेयरों का योगदान करके किया जाता है। - फंड.

वे नागरिकों और कानूनी संस्थाओं के स्वैच्छिक योगदान के माध्यम से मौजूद हैं। फाउंडेशन ऐसे लक्ष्यों का पीछा करते हैं जो पूरे समाज के लिए फायदेमंद हों: शैक्षिक, सामाजिक, सांस्कृतिक। धर्मार्थ संगठन अक्सर फाउंडेशन के रूप में कार्य करते हैं। - सार्वजनिक और धार्मिक संगठन।

ये सामान्य हितों और अमूर्त (उदाहरण के लिए, आध्यात्मिक) जरूरतों वाले नागरिकों के स्वैच्छिक संघ और संघ हैं। ऐसे संगठन किसी संस्था, सामाजिक आंदोलन या फाउंडेशन के रूप में भी कार्य कर सकते हैं। संस्थापक व्यक्ति, कानूनी संस्थाएं या उनके संघ हो सकते हैं। - कानूनी संस्थाओं के संघ (संघ, यूनियन)।

वे वाणिज्यिक उद्यमों के समन्वय और उनकी रक्षा के साथ-साथ सामान्य हितों के लिए बनाए गए हैं। घटक दस्तावेज संघ के सभी प्रतिभागियों द्वारा हस्ताक्षरित घटक समझौता और चार्टर है। ऐसे संघ में शामिल होने पर प्रत्येक सदस्य की स्वतंत्रता सुरक्षित रहती है। - संस्थाएँ।

इनमें शैक्षिक, सामाजिक, सांस्कृतिक और प्रबंधकीय कार्यों को करने के लिए संस्थापकों द्वारा बनाए गए संगठन शामिल हैं। इस मामले में, संस्थानों को या तो संस्थापकों द्वारा पूरी तरह से या आंशिक रूप से वित्त पोषित किया जा सकता है। अपनी गतिविधियों के संचालन के लिए, संस्थान कानूनी संस्थाओं और व्यक्तियों से धर्मार्थ योगदान आकर्षित कर सकते हैं।

गैर-लाभकारी संगठन किस प्रकार के वित्तीय विवरण प्रस्तुत करते हैं?

2018-2019 में गैर-लाभकारी संगठनों के वित्तीय विवरण तैयार करते समय, आपको निम्नलिखित द्वारा निर्देशित होना चाहिए:

- रूसी संघ में लेखांकन और वित्तीय विवरण बनाए रखने पर विनियम, रूस के वित्त मंत्रालय के दिनांक 29 जुलाई, 1998 संख्या 34एन के आदेश द्वारा अनुमोदित;

- खातों का लेखांकन चार्ट और इसके उपयोग के लिए निर्देश;

- रूस के वित्त मंत्रालय का आदेश "संगठनों के वित्तीय विवरणों के रूपों पर" दिनांक 07/02/2010 संख्या 66एन, आदि।

रूसी वित्त मंत्रालय की नवीनतम जानकारी "गैर-लाभकारी संगठनों के वित्तीय विवरणों के गठन की विशिष्टताओं पर" (पीजेड-1/2015) से परिचित होना भी उपयोगी है।

कला के पैराग्राफ 4 के अनुसार। कानून संख्या 402-एफजेड के 6, गैर-लाभकारी संगठन सरलीकृत फॉर्म केएनडी 0710096 का उपयोग करके रिपोर्ट जमा कर सकते हैं, जिसमें शामिल हैं:

- बैलेंस शीट (ओकेयूडी 0710001);

हमारी वेबसाइट पर आप सीखेंगे कि लेख का उपयोग करके इसे सही तरीके से कैसे भरें "बैलेंस शीट तैयार करने की प्रक्रिया (उदाहरण)" .

लेख में हमारी वेबसाइट पर बैलेंस शीट फॉर्म डाउनलोड करें "बैलेंस शीट का फॉर्म 1 भरना (नमूना)" .

- वित्तीय परिणाम रिपोर्ट (ओकेयूडी 0710002);

इसे भरने के नियम हमारी वेबसाइट पर लेख में पढ़ें "बैलेंस शीट का फॉर्म 2 भरना (नमूना)" .

- निधियों के इच्छित उपयोग पर रिपोर्ट (ओकेयूडी 0710006)।

लेख से जानें कि हमारी वेबसाइट पर रिपोर्ट कैसे भरें "बैलेंस शीट के फॉर्म 3, 4 और 6 भरना" .

महत्वपूर्ण! 06/01/2019 से, वित्त मंत्रालय के आदेश दिनांक 04/19/2019 संख्या 61एन द्वारा अनुमोदित अद्यतन सरलीकृत रिपोर्टिंग फॉर्म प्रभावी हैं। इन संशोधनों के अनुसार, सभी संकेतक हजारों रूबल में दर्ज किए जाने चाहिए, क्योंकि माप की इकाई "मिलियन रूबल" और इसे दर्शाने वाले कोड "385" को बाहर रखा गया है। इसके अलावा, OKVED के बजाय, OKVED 2 प्रभावी है, और धन के इच्छित उपयोग पर रिपोर्ट में, OKUD कोड को 0710006 से 071003 तक सही किया गया है।

आप नीचे दिए गए लिंक का उपयोग करके सरलीकृत बैलेंस शीट, आय विवरण और धन के इच्छित उपयोग पर रिपोर्ट के अद्यतन फॉर्म डाउनलोड कर सकते हैं।

सरलीकृत रिपोर्टिंग प्रस्तुत करने का इलेक्ट्रॉनिक प्रारूप संघीय कर सेवा के दिनांक 16 जुलाई, 2018 के पत्र क्रमांक PA-4-6/13687@ द्वारा भेजा गया था।

साथ ही, ऐसे संगठन वित्तीय विवरण पूर्ण रूप से प्रस्तुत कर सकते हैं। निर्णय संगठन द्वारा स्वतंत्र रूप से लिया जाता है।

गैर-लाभकारी संगठन नकदी प्रवाह विवरण (ओकेयूडी 0710004) तब तक प्रस्तुत नहीं कर सकते जब तक कि उन्हें कानून द्वारा ऐसा करना आवश्यक न हो। उदाहरण के लिए, कला के अनुच्छेद 5 के अनुसार। कानून के 12 "आवास और सांप्रदायिक सेवाओं के सुधार के लिए सहायता के लिए निधि पर" दिनांक 21 जुलाई, 2007 संख्या 185-एफजेड, आवास और सांप्रदायिक सेवाओं के सुधार के लिए सहायता के लिए निधि की वार्षिक रिपोर्टिंग में एक नकदी प्रवाह रिपोर्ट शामिल है , फंड के अस्थायी रूप से मुक्त फंड के निवेश के परिणामों पर एक रिपोर्ट, और फंड के बजट के निष्पादन पर एक रिपोर्ट। पीबीयू 4/99 के अनुसार, गैर-लाभकारी संगठनों को अपनी रिपोर्टिंग (ओकेयूडी 0710003) में पूंजी में परिवर्तन के बारे में जानकारी का खुलासा करने की आवश्यकता नहीं है।

गैर-लाभकारी संगठन जो व्यावसायिक गतिविधियों का संचालन नहीं करते हैं और जिनका बिक्री कारोबार नहीं है, वे खातों का प्रतिनिधित्व कर सकते हैं। वर्ष में एक बार सरलीकृत रूप में रिपोर्टिंग। इसमें एक बैलेंस शीट, एक आय विवरण और धन के इच्छित उपयोग पर एक रिपोर्ट भी शामिल होगी। जिन धार्मिक संगठनों पर करों का भुगतान करने का दायित्व नहीं है, वे लेखांकन रिपोर्ट प्रस्तुत नहीं कर सकते हैं।

एक गैर-लाभकारी संगठन स्वतंत्र रूप से बैलेंस शीट और वित्तीय विवरणों के लिए स्पष्टीकरण का एक सारणीबद्ध रूप विकसित कर सकता है। लेखांकन विनियमों के अनुसार, गैर-लाभकारी संरचनाएं स्वतंत्र रूप से लेखांकन वस्तुओं के लिए संकेतकों का विवरण स्थापित कर सकती हैं और उनकी भौतिकता का स्तर निर्धारित कर सकती हैं।

इस सामग्री में पढ़ें कि एक गैर-लाभकारी संगठन की लेखांकन नीति कैसे बनती है।

सामाजिक रूप से उन्मुख गैर-लाभकारी संगठनों के लेखांकन वित्तीय विवरण

पहली बार, सामाजिक रूप से उन्मुख गैर-लाभकारी संगठनों का उल्लेख कानून में दिखाई दिया "सामाजिक रूप से उन्मुख गैर-लाभकारी संगठनों का समर्थन करने के मुद्दे पर रूसी संघ के कुछ विधायी कृत्यों में संशोधन पर" दिनांक 04/05/2010 संख्या 40- एफजेड. इसमे शामिल है:

- सार्वजनिक और धार्मिक संगठन;

- कोसैक समाज;

- स्वायत्त गैर-लाभकारी संगठन;

- रूसी संघ में स्वदेशी और छोटे लोगों के समाज;

- ऐसे संगठन जिनकी गतिविधियों का उद्देश्य सामाजिक समस्याओं, मुद्दों को हल करना और नागरिकों की मदद करना है (उदाहरण के लिए, नागरिकों को कानूनी सहायता प्रदान करना, प्राकृतिक आपदाओं और आपदाओं के बाद आबादी का समर्थन करना, पर्यावरण संरक्षण, सांस्कृतिक स्थलों, दफन स्थलों आदि की सुरक्षा और बहाली से निपटना)। ).

सामाजिक रूप से उन्मुख गैर-लाभकारी संगठन सरलीकृत फॉर्म का उपयोग करके लेखांकन रिपोर्ट प्रस्तुत कर सकते हैं।

परिणाम

2019 में गैर-लाभकारी संगठनों के वित्तीय विवरण प्रस्तुत करने की प्रक्रिया वाणिज्यिक उद्यमों से कुछ अलग है। गैर-लाभकारी संगठनों को सरलीकृत रूप में वित्तीय विवरण प्रस्तुत करने का अधिकार है, साथ ही स्वतंत्र रूप से इसके लेखों का विवरण और भौतिकता का स्तर निर्धारित करने का अधिकार है। 1 जून, 2019 से अद्यतन लेखांकन प्रपत्रों का उपयोग किया जाना चाहिए।

आइए सामाजिक रूप से उन्मुख गैर-लाभकारी संगठनों और उन गैर-लाभकारी संगठनों दोनों के लिए एक साथ रिपोर्टिंग पर विचार करें जो सामान्य बैलेंस शीट भरेंगे।

सामाजिक रूप से उन्मुख गैर-लाभकारी संगठनों के लिए, धन के उपयोग पर बैलेंस शीट और रिपोर्ट को समग्र संकेतकों के साथ सरल बनाया गया है। इस रिपोर्टिंग की ख़ासियत: वित्तीय विवरणों का लाइन कोड उस संकेतक द्वारा इंगित किया जाता है जिसका बड़े संकेतक की संरचना में सबसे बड़ा हिस्सा होता है - यह आदेश 66एन के पैराग्राफ 5 की आवश्यकता है। कार्यक्रम 1सी: एनपीओ के लिए उद्यम इन कोडों को सटीकता से दर्ज करता है।

आइए एक साधारण बैलेंस शीट देखें, जिसे गैर-लाभकारी संगठनों द्वारा भरा जाएगा जो सामाजिक रूप से उन्मुख की अवधारणा के अंतर्गत नहीं आते हैं या नकद और संपत्ति प्राप्तियों के मापदंडों को पार कर गए हैं - 3 मिलियन से अधिक - और एक साधारण भरने का फैसला किया है तुलन पत्र।

क्रम 66एन में एक सेटिंग है जिसके अनुसार निष्क्रिय परिवर्तन होता है। अर्थात्, लाइन 1310 पर "अधिकृत पूंजी" को "म्यूचुअल फंड" द्वारा प्रतिस्थापित किया जाता है, अनुभाग "शेयरधारकों से खरीदे गए स्वयं के शेयर" को "लक्षित पूंजी" द्वारा प्रतिस्थापित किया जाता है, "गैर-वर्तमान परिसंपत्तियों का पुनर्मूल्यांकन" हटा दिया जाता है, "अतिरिक्त पूंजी ( पुनर्मूल्यांकन के बिना)" को "लक्ष्य निधि" द्वारा प्रतिस्थापित किया जाता है, "आरक्षित पूंजी" को "रियल एस्टेट और विशेष रूप से मूल्यवान चल संपत्ति निधि", "बरकरार रखी गई कमाई (खुला नुकसान)" - "आरक्षित और अन्य लक्ष्य निधि" द्वारा प्रतिस्थापित किया जाता है। किसी गैर-लाभकारी संगठन की बैलेंस शीट पर कोई बरकरार रखी गई कमाई नहीं होनी चाहिए। वर्ष के लिए व्यावसायिक गतिविधियों से होने वाले सभी मुनाफे को लेखांकन में खाता 86 में बंद किया जाना चाहिए, अर्थात, डेबिट 84 क्रेडिट 86 के लिए एक लेखांकन प्रविष्टि की जाती है।

किसी गैर-लाभकारी संगठन द्वारा प्राप्त धन का कोई भी दुरुपयोग दंडनीय है। इसलिए कोशिश करें कि व्यावसायिक गतिविधियों में घाटा न हो।

बैलेंस शीट - विस्तारित और सामान्य दोनों - हमेशा अचल संपत्तियों को दिखाती है। अर्थात्, सामाजिक रूप से उन्मुख गैर-लाभकारी संगठनों के लिए बैलेंस शीट में यह एक समग्र संकेतक है जिसे मूर्त गैर-वर्तमान संपत्ति कहा जाता है, जिसमें अचल संपत्ति, अधूरा पूंजी निवेश, अचल संपत्ति शामिल है।

किसी भी बैलेंस शीट में अचल संपत्तियों को उनकी मूल लागत पर दिखाया जाता है। किसी गैर-लाभकारी संगठन के लेखांकन रिकॉर्ड में अचल संपत्तियों का मूल्यह्रास नहीं किया जाता है. अचल संपत्तियों का मूल्यह्रास नहीं किया जाता है, चाहे वे किसी भी स्रोत से अर्जित की गई हों - उद्यमशीलता गतिविधि के माध्यम से या लक्षित निधियों के माध्यम से। अचल संपत्तियों के लिए, मूल्यह्रास की गणना बैलेंस शीट से बाहर की जाती है। बैलेंस शीट से अर्जित मूल्यह्रास अचल संपत्तियों की प्रारंभिक लागत को कम नहीं करता है, जिसे हम वित्तीय विवरणों में दिखाते हैं। इसलिए, पंक्ति "अचल संपत्ति" प्रारंभिक लागत को इंगित करती है। उसी समय, जब हमने खाता 08 पर गैर-वर्तमान परिसंपत्तियों का गठन किया है, तो स्थापना, वितरण, परामर्श सेवाओं (सभी लागतों को एकत्रित) सहित अचल संपत्तियों के अधिग्रहण के लिए सभी लागतें, हम डेबिट 01 "अचल संपत्ति" के लिए एक लेखांकन प्रविष्टि बनाते हैं। और क्रेडिट 08. उसी तारीख को हमें खाते के डेबिट 86 और क्रेडिट 83 के समान राशि के लिए एक लेखांकन प्रविष्टि बनानी होगी। इससे पता चलता है कि हमने कम कर दिया है, यानी। हमने अपना लक्षित धन खर्च किया और अचल संपत्ति और विशेष रूप से मूल्यवान चल संपत्ति का एक कोष बनाया। खाता 83 "अतिरिक्त पूंजी" जैसा लगता है। जब कोई अचल संपत्ति सेवानिवृत्त हो जाती है, तो आप इसे 91 खातों के माध्यम से बट्टे खाते में नहीं डालते हैं, बल्कि अचल संपत्ति और विशेष रूप से मूल्यवान चल संपत्ति के फंड को कम कर देते हैं; लेखांकन में, आपके पास खाता 83 के डेबिट और खाता 01 के क्रेडिट के लिए एक लेखांकन प्रविष्टि होगी। यानी, प्रारंभिक लागत खाता 83 में लिखी जाती है और अचल संपत्ति और विशेष रूप से मूल्यवान चल संपत्ति के फंड को कम कर देती है।

पीबीयू 601, कार्यक्रम 1सी के आधार पर मूल्यह्रास वर्ष में एक बार अर्जित किया जाता है: गैर-लाभकारी संगठनों के लिए एक उद्यम इसे मासिक रूप से सही मात्रा में अर्जित करता है। आपको एक व्याख्यात्मक नोट में अर्जित मूल्यह्रास के बारे में जानकारी देनी होगी, तालिका अनुभाग में स्पष्टीकरण में - "अचल संपत्तियों के आंदोलनों की उपस्थिति" कॉलम में "संचित योगदान" आपको उन अचल संपत्तियों के लिए अर्जित मूल्यह्रास की सारी जानकारी देनी होगी जो आप है और उपयोग करें.

अमूर्त संपत्तिलेखांकन में अचल संपत्तियों की तरह ही हिसाब लगाया जाता है। अमूर्त संपत्ति भी किसी भी परिस्थिति में परिशोधित नहीं की जाती है, और जब आप अमूर्त संपत्ति को 04 पर रखते हैं, तो लेखांकन रिकॉर्ड में खाता 86 के डेबिट "लक्षित वित्तपोषण" और खाता 83 के क्रेडिट "अतिरिक्त पूंजी" के लिए एक प्रविष्टि की जाती है। हम फिर से निर्धारित निधियों में कमी और अचल संपत्ति और विशेष रूप से मूल्यवान चल संपत्ति के कोष के गठन को दर्शाते हैं। ऐसा तब किया जाता है जब निर्धारित आय से अचल संपत्तियां खरीदी जाती हैं।

आय निवेश खरीदी गई वस्तुएं हैं जिन्हें आप भविष्य में किराए पर देने का इरादा रखते हैं। आय निवेश का मूल्यह्रास नहीं किया जाता है।

वित्तीय निवेश और अमूर्त संपत्ति को समग्र संकेतक "अमूर्त, वित्तीय और अन्य गैर-वर्तमान संपत्ति" के अनुसार दर्शाया गया है।

लाइन "इन्वेंट्रीज़" उन सामग्रियों को प्रतिबिंबित कर सकती है जो वर्ष के अंत में खाता 10 "सामग्री" में बनी हुई हैं और आगे की वैधानिक गतिविधियों में उपयोग किए जाने की उम्मीद है। वहीं, वित्त मंत्रालय के पत्र संख्या पीजेड-1/2011 दिनांक 17 जनवरी 2012 में कहा गया है कि महत्वहीन भौतिक मूल्य के महत्वपूर्ण शेष के अभाव में, उन्हें समूहों के अनुसार क्रमशः व्यय के रूप में मान्यता दी जाती है। प्रबंधन तंत्र के रखरखाव के लिए व्यय मदों और प्राप्त धन के लक्षित उपयोग पर सीधे रिपोर्ट में लक्षित गतिविधियों के लिए व्यय। अर्थात्, लेखांकन में, हमें वैधानिक गतिविधियों के संचालन के लिए भौतिक संपत्तियों के महत्वहीन शेष को बट्टे खाते में डालना चाहिए। याद रखें कि लेखांकन वित्तीय विवरणों की पुष्टि करता है, और वित्तीय विवरण लेखांकन डेटा के आधार पर बनाए जाते हैं।

अनुरोध पंक्ति गतिविधि के विषय और लक्ष्यों के अनुसार अधूरे काम और सेवाओं के अधूरे प्रावधान की लागत दिखा सकती है। आमतौर पर, ऐसी लागतें खाता 20 "मुख्य उत्पादन" में प्रगति पर काम के रूप में परिलक्षित होती हैं। जो लागतें खर्च हो चुकी हैं लेकिन अभी तक डेबिट 86 में खाते 86 में नहीं लिखी गई हैं, उन्हें लाइन 1210 इन्वेंटरी पर बैलेंस शीट में दिखाया गया है।

प्राप्य खाते. उपभोक्ता सहकारी समितियाँ, जिनमें आवास और निर्माण सहकारी समितियाँ, दचा सहकारी समितियाँ और गेराज सहकारी समितियाँ शामिल हैं, बचत के संदर्भ में सहकारी सदस्यों के ऋण को दर्शाती हैं। वित्तीय निवेशों की संरचना क्रमशः उन निवेशों को ध्यान में रखती है जो पीबीयू 1902 की आवश्यकताओं को पूरा करते हैं; अलग से, वित्त मंत्रालय ने अपने पत्र पीजेड-1/2011 में अतिरिक्त रूप से संकेत दिया है कि नागरिकों की क्रेडिट उपभोक्ता सहकारी समिति प्रदान किए गए ऋण की राशि को दर्शाती है इसके सदस्य.

सामाजिक रूप से उन्मुख वाणिज्यिक संगठनों के लिए सरलीकृत बैलेंस शीट में नकद एक अलग लाइन है, जिसे किसी भी चीज़ के साथ मिश्रित नहीं किया जाता है। "कैश" लाइन में, हम सारा पैसा इकट्ठा करते हैं और कैश रजिस्टर और चालू खाता (रूबल, विदेशी मुद्रा - रिपोर्टिंग अवधि के अंत में प्रभावी दर पर रूबल मूल्यांकन में), साथ ही विशेष बैंक में पैसा गिनते हैं खाते, खाता 57 में पैसा, और लाइन 1250 "नकद" बैलेंस शीट पर इंगित करें।

मैं गैर-लाभकारी संगठनों का ध्यान आकर्षित करना चाहूंगा जो अपने फंड को प्रबंधन कंपनियों में रखते हैं और बंदोबस्ती पूंजी बनाते हैं: यदि आपने किसी प्रबंधन कंपनी को फंड ट्रांसफर किया है, तो भी आप अपने फंड को अपनी बैलेंस शीट पर दर्शाते हैं। जिस प्रबंधन कंपनी ने आपकी संपत्ति या पैसा लिया है, उसे एक बैलेंस शीट प्रदान करनी होगी, क्योंकि आपकी सभी संपत्ति का हिसाब एक अलग बैलेंस शीट पर होना चाहिए, और आप इसे अपनी बैलेंस शीट के साथ पंक्ति दर पंक्ति मिलाते हैं। वे। प्रबंधन कंपनी के स्वामित्व वाली संपत्ति को आपकी बैलेंस शीट पर ध्यान में रखा जाना चाहिए। नियामक दस्तावेज़ जिसके आधार पर ट्रस्ट प्रबंधन कार्यों को ध्यान में रखा जाता है, रूसी संघ के वित्त मंत्रालय का आदेश दिनांक 28 नवंबर, 2001 संख्या 97एन है।

क्रेडिट उपभोक्ता सहकारी के पक्ष में समझौतों के आधार पर हस्तांतरित नागरिकों की व्यक्तिगत बचत को ध्यान में रखा जाता है और क्रेडिट उपभोक्ता सहकारी के पारस्परिक वित्तीय सहायता कोष के अन्य फंडों से अलग बैलेंस शीट में दर्शाया जाता है।

गैर-लाभकारी संगठनों के लिए बैलेंस शीट दायित्व

बैलेंस शीट में एक अलग लाइन होगी यूनिट ट्रस्ट- उपभोक्ता सहकारी समितियों के लिए, यह लेख उपभोक्ता सहकारी समितियों के शेयरधारकों के शेयर योगदान, क्रेडिट उपभोक्ता सहकारी समितियों के सदस्यों के योगदान पर जानकारी को दर्शाता है - यह सब प्राप्य खातों के साथ पत्राचार में परिलक्षित होता है, अर्थात। जैसे ही आपके सदस्य अपने शेयरों का भुगतान करते हैं, प्राप्य खाते कम हो जाते हैं। जब तक सदस्य सभी बकाया शेयरों का भुगतान नहीं कर देते, यह लाइन बैलेंस शीट में दिखाई देगी। शेयर योगदान को प्रवेश शुल्क और अन्य निर्धारित निधियों से अलग बैलेंस शीट में दर्शाया जाता है।

लेख "लक्ष्य पूंजी"- इस पंक्ति में हम उन फंडों को इंगित करते हैं जो लक्ष्य पूंजी बनाते हैं। यह आलेख रिपोर्टिंग तिथि के अनुसार गठित एक गैर-लाभकारी संगठन की लक्ष्य पूंजी की राशि के बारे में जानकारी का खुलासा करता है। पत्र पीजेड-1/2011 में कहा गया है: प्रबंधन कंपनी के ट्रस्ट प्रबंधन में धन के हस्तांतरण की तारीख से, लक्ष्य पूंजी को गठित माना जाता है और इसे "बंदोबस्ती पूंजी" आइटम में वृद्धि और समूह में कमी के रूप में दर्शाया जाता है। आइटम "देय खाते"। पहली प्रविष्टि: डेबिट 51, क्रेडिट 76 - लक्ष्य पूंजी के निर्माण के लिए धन प्राप्त हो गया है, जैसे ही आपने इसे प्रबंधन कंपनी को हस्तांतरित करने के लिए पर्याप्त मात्रा में एकत्र कर लिया है, एक पोस्टिंग की जाती है: डेबिट 79, क्रेडिट 51 - फंड प्रबंधन कंपनी का स्थानांतरण कर दिया गया है। और उसी तारीख को, जैसे ही आपने डेबिट 79 और क्रेडिट 51 के लिए प्रविष्टि की, लक्ष्य पूंजी बैलेंस शीट में दिखाई देती है - डेबिट 76, क्रेडिट 86। 79 खाता मौजूद नहीं होना चाहिए। आइटम "निर्धारित निधि" उन निर्धारित निधियों को दर्शाता है जिनका उपयोग रिपोर्टिंग तिथि तक नहीं किया गया है, जिसका उद्देश्य गैर-लाभकारी संगठन को वैधानिक गतिविधियां प्रदान करना है जिसके लिए इसे बनाया गया था। इस पंक्ति में एक गैर-लाभकारी संगठन की व्यावसायिक गतिविधियों से शुद्ध लाभ (हानि) शामिल है, जो रिपोर्टिंग वर्ष के लिए उसकी गतिविधियों के परिणामों के आधार पर बनाया गया है। पत्र पीजेड-1/2011 स्पष्टीकरण प्रदान करता है: जब एक गैर-लाभकारी संगठन सदस्यता शुल्क या अन्य अपेक्षित राजस्व पर ऋण के बारे में जानकारी का खुलासा करने का निर्णय लेता है, तो अर्जित ऋण की राशि "प्राप्य खातों" के समूह में परिलक्षित होती है।

आइए सबसे पहले जानें कि एनपीओ क्या है। यह एक गैर-लाभकारी संगठन है जिसमें उनका मुख्य लक्ष्य लाभ कमाना नहीं है, बल्कि दान, साझेदारी, शिक्षा, संस्थान, समुदाय, संस्कृति और कई अन्य क्षेत्रों में लक्ष्य प्राप्त करना है। मुख्य रूप से समाज को लाभ पहुंचाने के लिए। उदाहरण के लिए, देश के लोगों के अधिकारों की रक्षा करना, किसी शहर या क्षेत्र के निवासियों के स्वास्थ्य की रक्षा करना और भी बहुत कुछ।

सबसे आम एनपीओ- ये राजनीतिक और कानूनी हैं। जैसे धार्मिक समुदाय, राजनीतिक दल आदि। मुख्य बात यह है कि वे हमेशा समाज के किसी सामान्य लक्ष्य से एकजुट रहते हैं। एनपीओ में अलग से उद्यमशीलता गतिविधियाँ भी हो सकती हैं। हालाँकि, अक्सर वे राज्य से दान या सहायता के कारण मौजूद होते हैं।

एनपीओ को अपनी कुछ लेखा रिपोर्ट खोलने के साथ-साथ धन और उनकी पूंजी प्राप्त करने और भेजने की आवश्यकता नहीं है (परिशिष्ट संख्या 34एन का खंड 85)।

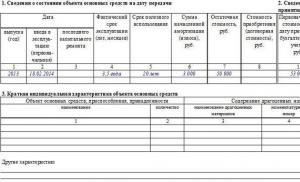

एनपीओ की बैलेंस शीट को सही ढंग से कैसे भरें?

आइए सबसे सरल फिलिंग लें:

- पंक्ति 6100 - "चालू वर्ष की शुरुआत में धन की जानकारी" एनपीओ को वह राशि दिखानी होगी जो वर्ष की शुरुआत में 86 के क्रेडिट शेष के बराबर हो।

- पंक्ति 6200 - "धन की कुल प्राप्ति।" लाइन 6100 डेटा को ध्यान में नहीं रखा गया है।

- लाइन 6210 और 6215 - "सदस्यता और प्रवेश शुल्क।" सदस्य संगठनों, सहकारी समितियों, संघों और सार्वजनिक संघों से प्राप्त योगदान दिखाया गया है।

- पंक्ति 6220 - "लक्षित योगदान।" संपत्ति के अधिकार, साथ ही राज्य के बजट से विभिन्न वित्तपोषण की मात्रा दर्ज करना आवश्यक है।

- पंक्ति 6230 - "संपत्ति दान और स्वैच्छिक योगदान।" चल रहे योगदान, व्यक्तियों और कानूनी संस्थाओं को इंगित करें।

- पंक्ति 6240 - "व्यावसायिक संगठनों और उनकी गतिविधियों से कुल लाभ।" कृपया ध्यान दें कि आपको कुल आय और व्यावसायिक गतिविधि की हानि सहित पिछले वर्ष की शुद्ध आय प्रदर्शित करनी होगी।

- पंक्ति 6250 - "अन्य" या "अन्य"। उदाहरण के लिए, बागवानी सहकारी के क्षेत्र में हुए नुकसान और अतिरिक्त योगदान के लिए मुआवजे की राशि दर्ज करें।

- पंक्ति 6300 - "धन का कुल उपयोग।" पंक्तियों 6310, 6320, 6330, 6350 का योग दर्ज करें। 6311 से 6313, साथ ही 6321 से 6326 तक की पंक्तियों को शामिल न करें।

- पंक्ति 6310 - "लक्षित गतिविधियों के लिए व्यय।" उनके धन की राशि का उपयोग एनपीओ के विभिन्न कार्यक्रमों और परियोजनाओं को जुटाने के लिए किया जाता है, जिसके लिए इसे बनाया गया था। परिणामस्वरूप, यह रेखा रेखाओं 6311, 6312, 6313 का योग दर्शाती है।

- पंक्ति 6311 - "धर्मार्थ और सामाजिक सहायता।" इस प्रकार की सहायता को दान के रूप में वर्गीकृत किया गया है - खर्च की गई राशि और संपत्ति का हस्तांतरण।

- पंक्ति 6312 - "सेमिनार, बैठकें, सम्मेलन आयोजित।" परिसर किराए पर लेना, निमंत्रण पत्र भेजना, परिवहन वितरण, आदि।

- पंक्ति 6313 - "अन्य घटनाएँ"। यह लक्षित गतिविधियों की लागत को दर्शाता है, जिसका उद्देश्य, उदाहरण के लिए, एक नया एनपीओ बनाना है।

- पंक्ति 6320 - "विभागाध्यक्षों के भत्ते और व्यय।" इसमें 6321 से 6326 तक की लाइनें भी शामिल हैं। समन्वय कार्य और संगठनात्मक कार्य कार्य से संबंधित एनपीओ द्वारा खर्च की गई कुल राशि शामिल है।

- पंक्ति 6321 - "उपार्जन और वेतन व्यय।" रूसी संघ के श्रम संहिता के अनुसार एक रोजगार अनुबंध के तहत कर्मचारियों को राशि का संचय।

- पंक्ति 6322 - "भुगतान और भुगतान जो मजदूरी से संबंधित नहीं हैं।" ये भत्ते, बीमा, वाउचर के लिए भुगतान, यात्रा टिकट, वित्तीय सहायता सहित हैं।

- पंक्ति 6323 - "यात्राएँ, व्यावसायिक यात्राएँ और उनके खर्च।"

- पंक्ति 6324 - "वाहन, संपत्ति, परिसर का रखरखाव (मरम्मत के बिना)।"

- पंक्ति 6325 - "संपत्ति और अचल संपत्तियों की मरम्मत।" लागत में शामिल हैं, उदाहरण के लिए, प्रमुख मरम्मत जो सुविधा की परिचालन स्थिति को बनाए रखने के लिए की जाती है, साथ ही उपकरण के प्रतिस्थापन, उदाहरण के लिए, कार इंजन पर टूट-फूट।

- पंक्ति 6326 - "अन्य"। संचार सेवाएँ, इंटरनेट और अन्य सूचना सेवाएँ।

- पंक्ति 6330 - "इन्वेंट्री संपत्ति की सूची और अधिग्रहण।" अचल संपत्तियों की खरीद के लिए व्यय दर्ज करें।

- पंक्ति 6350 - "अन्य"। ऐसी लागतें जो रखरखाव और संगठनात्मक प्रबंधन की लागतों से संबंधित नहीं हैं।

- और अंतिम पंक्ति 6400 है "चालू वर्ष के अंत में धन के शेष के बारे में जानकारी।" चालू वर्ष के अंत में शेष राशि पर धनराशि दिखाएं, जो क्रेडिट शेष 86 के बराबर है।