वित्तीय रिपोर्टिंग प्रपत्रों की तैयारी पर वित्त मंत्रालय का स्पष्टीकरण। बजटीय संस्थानों के उदाहरण के लिए लेखांकन रिपोर्टिंग फॉर्म 723 फॉर्म की तैयारी पर वित्त मंत्रालय का स्पष्टीकरण

सरकारी एजेंसियों में नकदी और नकदी समकक्षों के प्रवाह और बहिर्वाह पर लेनदेन, उनकी आर्थिक सामग्री के आधार पर, तीन श्रेणियों में वर्गीकृत किया जाता है और नकदी प्रवाह विवरण में परिलक्षित होता है, जो एक अलग संघीय मानक द्वारा कवर किया जाता है।

हम फॉर्म 0503723, एकीकृत फॉर्म में किए गए नवीनतम संशोधनों और इसे भरने के दिशानिर्देशों और इसे संकलित करने की प्रक्रिया के बारे में बात करते हैं।

फॉर्म 0503723 कौन और कब जमा करता है

नकदी प्रवाह रिपोर्ट f.0503723 बजटीय और स्वायत्त संस्थानों द्वारा अर्ध-वार्षिक (1 जुलाई तक) और वार्षिक रिपोर्टिंग के हिस्से के रूप में प्रस्तुत की जाती है। नियत तारीक:

- 6 महीने के फॉर्म के लिए - संस्थापक द्वारा स्थापित समान रिपोर्ट जमा करने की तारीख से 5 कार्य दिवस पहले नहीं;

- वार्षिक फॉर्म के लिए - संस्थापक द्वारा वार्षिक रिपोर्टिंग जमा करने की तारीख से 10 कार्य दिवस पहले नहीं।

24 जून, 2019 को, वित्त मंत्रालय का आदेश संख्या 73n दिनांक 16 मई, 2019, निर्देश 33n में संशोधन के साथ लागू हुआ। यह कानूनी दस्तावेज़ रिपोर्ट फॉर्म 0503723 को बदलता है और इसे भरने के निर्देशों में समायोजन करता है। अपनाए गए संशोधनों को 2019 के लिए रिपोर्ट तैयार करते समय लागू किया जाना चाहिए। वित्त मंत्रालय संख्या 02-06-07/43076 और संघीय खजाना संख्या 07-04-05/02-12069 दिनांक 11 जून, 2019 के पत्र स्पष्ट करते हैं कि 2019 में त्रैमासिक और मासिक रिपोर्ट के आधार पर बनाई गई हैं। 33एन का नया संस्करण. इसका मतलब है कि आपको 6 महीने पहले एक नया फॉर्म 0503723 जमा करना होगा।

फॉर्म 0503723 भरने के लिए फॉर्म और प्रक्रिया में नवीनतम परिवर्तन

जैसा कि 24 जून, 2019 को संशोधित किया गया, एक नए नकदी प्रवाह विवरण फॉर्म को मंजूरी दी गई। इसने तीन अंकों की संख्या के बजाय चार अंकों की लाइन नंबरिंग की शुरुआत की। मुख्य परिवर्तन वित्त मंत्रालय के आदेश 209एन और निर्देश 174एन और 183एन के नवीनतम संस्करणों में निम्नलिखित नवाचारों से संबंधित हैं:

- उनकी पूंजी या वर्तमान प्रकृति के आधार पर प्राप्तियों और भुगतानों के लिए व्यक्तिगत लेनदेन को अलग करने का एक नया दृष्टिकोण। 2019 की पहली छमाही के लिए फॉर्म 0503723 में, आपको समकक्षों से अनावश्यक प्राप्तियां, संगठनों को अनावश्यक हस्तांतरण और अन्य भुगतानों के कारण निपटान को दो श्रेणियों में विभाजित करना होगा: वर्तमान या पूंजीगत प्रकृति।

- कर्मचारियों और जनता को किए जाने वाले भुगतान के बीच उस रूप के अनुसार अंतर करना जिसमें वे किए जाते हैं: वस्तु के रूप में या नकद में। रिपोर्ट 0503723 में, कर्मियों को अन्य भुगतानों के साथ-साथ आबादी, कर्मियों और पूर्व कर्मचारियों को नकद और अन्य प्रकार के लाभों के कारण निपटान के लिए अलग-अलग लाइनें आवंटित की गई हैं।

- KOSGU का विवरण। 2019 के 6 महीनों की रिपोर्ट में, संगठनों को नि:शुल्क नकद प्राप्तियों और नि:शुल्क हस्तांतरण को समकक्षों की श्रेणी (रूसी संघ की बजटीय प्रणाली के बजट, सार्वजनिक क्षेत्र के संगठनों, व्यक्तियों, आदि) द्वारा समझने की आवश्यकता होगी। चिकित्सा आपूर्ति की खरीद के लिए इन्वेंट्री और निपटान की बिक्री से प्राप्त आय इन्वेंट्री के प्रकार (दवाएं, खाद्य उत्पाद, ईंधन और स्नेहक, निर्माण सामग्री, आदि) के अनुसार विस्तृत है।

नकदी प्रवाह विवरण के नए संस्करण में, प्रदान किए गए उधारों पर रिटर्न और वित्तीय संपत्तियों की बिक्री से प्राप्त आय, साथ ही उधार जारी करने के निपटान और वित्तीय संपत्तियों के अधिग्रहण के खर्चों को निवेश लेनदेन के रूप में वर्गीकृत किया गया है। पुराने संस्करण में उन्हें वित्तीय के रूप में वर्गीकृत किया गया था।

निर्देशों के अनुसार, 2019 में फॉर्म 0503723 भरना ऑफ-बैलेंस शीट खातों 17 और 18 के विश्लेषण के आधार पर KOSGU कोड के संदर्भ में किया जाता है। फॉर्म में धन के खाते में बैंक खातों पर सभी गतिविधियों (रिटर्न को छोड़कर) को दिखाना होगा। राजकोष में या बैंक खातों में व्यक्तिगत खातों के नकदी रजिस्टर में, रास्ते में: 201.11, 201.21, 201.26, 201.27, 201.34, 210.03।

प्राप्तियों और निपटान पर संचालन को उनकी आर्थिक प्रकृति के आधार पर वर्तमान, निवेश और वित्तीय में विभाजित किया गया है। ये सभी पहले दो खंडों में परिलक्षित होते हैं। तीसरा उन परिचालनों के लिए है जो नकदी प्रवाह से संबंधित नहीं हैं, लेकिन उनके शेष को बदलते हैं। इसमें पिछले वर्षों के लिए प्राप्य और सब्सिडी की वापसी, अस्थायी कब्जे में धन की प्राप्ति और हस्तांतरण, और शाखाओं के साथ पारस्परिक निपटान शामिल हैं। तीसरा खंड विदेशी मुद्रा को रूबल में परिवर्तित करते समय प्राप्त सकारात्मक या नकारात्मक विनिमय दर अंतर को दर्शाता है।

पहले तीन खंडों में 2019 की पहली छमाही (कॉलम 4) की जानकारी और 2018 की इसी अवधि के लिए तुलनीय डेटा (कॉलम 5) शामिल हैं। धारा 4 की संरचना अलग है. इसमें 2019 के 6 महीनों के लिए किए गए खर्चों के नाम, संबंधित बीसीसी (अनुभाग, उपधारा, व्यय का प्रकार, KOSGU), अतिरिक्त विवरण और राशि सूचीबद्ध है।

एक बजटीय संस्था का मुख्य वित्तीय दस्तावेज वित्तीय और आर्थिक गतिविधियों की योजना है। इससे आप नियोजन डेटा प्राप्त कर सकते हैं कि संस्था एक निश्चित अवधि में किन स्रोतों से जीवित रहेगी और उनका उपयोग किस उद्देश्य के लिए किया जाएगा। अकाउंटेंट त्रैमासिक रूप से अपने प्रदर्शन पर संस्थापक को रिपोर्ट करता है। इस उद्देश्य के लिए, एक संबंधित फॉर्म प्रदान किया जाता है - 737। और, निश्चित रूप से, इसे भरने के लिए कुछ नियमों को मंजूरी दी गई है: इस या उस सेल में कौन सी जानकारी और कहाँ जाना चाहिए।

इस रिपोर्ट में प्रकार के अनुसार प्राप्त आय, प्रकार के अनुसार किए गए खर्च, वित्तपोषण के स्रोत और पिछले वर्षों से सब्सिडी की वापसी की जानकारी शामिल है।

क्या आपका 1सी डेटाबेस हमेशा एफएचडी योजना (ओकेयूडी फॉर्म 0503737) के निष्पादन पर एक रिपोर्ट स्वचालित रूप से और सही ढंग से भरता है? यदि नहीं, तो इस लेख को अवश्य पढ़ें, उपयोगी जानकारी के साथ इसे अपने जादुई संदूक में सहेजें और अपने दोस्तों के साथ साझा करें।

रिपोर्टिंग अवधि के दौरान, एक एकाउंटेंट के लिए सबसे बड़ा मूल्य समय है। और रिपोर्टिंग फॉर्म तैयार करते समय इसे खोने से बचने के लिए, मैं इस बारे में बात करने का प्रस्ताव करता हूं कि वर्तमान दस्तावेजों को 1सी में सही ढंग से कैसे दर्ज किया जाए, ताकि रिपोर्ट एक "भरें" बटन का उपयोग करके तैयार की जा सके।

इस लेख के ढांचे के भीतर, अनुभाग 1 "संस्थागत आय" और 2 "संस्थागत व्यय" के कॉलम 5 "व्यक्तिगत खातों के माध्यम से", 6 "बैंक खातों के माध्यम से" और 7 "संस्था के कैश डेस्क के माध्यम से" हमारे लिए सबसे बड़ी रुचि होगी। .

प्रोग्राम में संचालन को कैसे दर्शाया जाए ताकि ये कॉलम सही ढंग से भरे जाएं और वास्तविकता के अनुरूप हों?

निर्देश 33एन में कहा गया है कि इस रिपोर्ट को भरने के लिए ऑफ-बैलेंस शीट खाते 17 और 18 का उपयोग किया जाता है, जो संस्था के नकदी प्रवाह को दर्शाता है। इन ऑफ-बैलेंस शीट खातों में पोस्टिंग लेनदेन के साथ-साथ उत्पन्न होती है जिसमें खाते 201.11, 201.13, 201.23, 201.27, 201.34 और 210.03 भाग लेते हैं

खातों 17 और 18 के नामों के आधार पर, हम समझते हैं कि उनमें से पहले का उपयोग "संस्थागत आय" अनुभाग को भरने के लिए किया जाता है, और दूसरे का उपयोग "संस्थागत व्यय" अनुभाग के लिए किया जाता है।

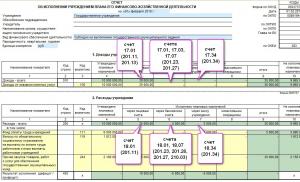

बैलेंस शीट/ऑफ-बैलेंस शीट खातों और संबंधित रिपोर्ट कॉलम के बीच संबंध चित्र में दिखाया गया है। यदि ये शर्तें पूरी होती हैं, तो आपको फॉर्म 737 भरने में कोई कठिनाई नहीं होगी।

चीजों को समझना आसान बनाने के लिए, आइए 1सी में लेनदेन के लिए लेखांकन का एक उदाहरण देखें और देखें कि यह जानकारी फॉर्म 737 में कैसे दिखाई देगी।

स्थिति 1. केएफओ 4 के तहत संस्थापक से 35,000 रूबल की राशि प्राप्त हुई थी।

जब सब्सिडी प्राप्त होती है, तो अकाउंटेंट को, व्यक्तिगत खाता विवरण और भुगतान आदेश के आधार पर, लेनदेन प्रकार "सब्सिडी रसीद" के साथ "नकद रसीद" दस्तावेज़ भरना होगा। यह बहुत महत्वपूर्ण है कि खाता 17.01 "डेबिट खाता" फ़ील्ड में सेट हो।

परिणाम चित्र में दिखाया गया है।

इस लेनदेन की सूचना आय अनुभाग के बॉक्स 5 में फॉर्म 737 पर दी जाएगी।

यदि आपको इस बात में कठिनाई हो रही है कि प्रोग्राम रिपोर्ट में मान कहाँ सम्मिलित करता है, तो आप एक संकेत का उपयोग कर सकते हैं - सेल पर राइट-क्लिक करें और "डिसीफ़र ऑटोफ़िल" चुनें। कार्यक्रम इस प्रश्न का उत्तर देगा कि जानकारी कहां से आई।

खाता 17.01 के लिए बैलेंस शीट बनाते समय, हमें वही राशि देखनी चाहिए। यदि आपका संस्थान आय-सृजन गतिविधियों का संचालन करता है और आय कैश डेस्क पर प्राप्त होती है, तो SALT की गणना खाते पर 17.34 पर की जाती है, यदि टर्मिनल के माध्यम से - SALT की गणना खाते पर 17.30 पर की जाती है।

एक बार फंडिंग प्राप्त हो जाने पर, हम आवश्यक व्यय लेनदेन करेंगे।

स्थिति 2. खपत की गई बिजली के लिए 25,000 रूबल की राशि का भुगतान किया गया है।

इस मामले में, लेनदेन प्रकार "आपूर्तिकर्ताओं को भुगतान" या "नकद निपटान" के साथ एक दस्तावेज़ "नकद व्यय के लिए अनुरोध" तैयार किया जाना चाहिए।

मैं "जेडकेआर" का उपयोग करने का अधिक आदी हूं, क्योंकि मैं एसयूएफडी ट्रेजरी प्रोग्राम में "ट्रेजरी/बैंक" अनुभाग से मेनू आइटम "ट्रेजरी सिस्टम और बैंक संस्थानों के साथ एक्सचेंज" के माध्यम से 1 सी से तैयार दस्तावेज़ अपलोड करता हूं।

"निष्पादन" टैब पर, खाता विवरण प्राप्त करने के बाद, मैंने "भुगतान" फ़ील्ड में एक टिक लगाया और तारीख का संकेत दिया। यह वह ऑपरेशन है जो आवश्यक रिकॉर्ड बनाने में मदद करेगा।

स्थिति 3. 5,000 रूबल की राशि में वेतन के आगे भुगतान के लिए डीएस को बैंक कार्ड में स्थानांतरित किया गया और रिपोर्ट के खिलाफ अग्रिम जारी करने के लिए समान राशि दी गई।

"कैश (बैंक कार्ड) के लिए आवेदन" तैयार करना आवश्यक है, जिसकी सहायता से आवश्यक लेनदेन उत्पन्न किए जाएंगे।

कार्ड से प्राप्त नकदी कैश डेस्क ("पीकेओ") पर पोस्ट की जाएगी।

नकद व्यय आदेश के आधार पर, मजदूरी का भुगतान नकद रजिस्टर से किया जाता है।

एकाउंटेंट के साथ निपटान को प्रतिबिंबित करने के लिए, आपको लेखांकन लेनदेन को मैन्युअल रूप से पंजीकृत करना होगा।

सभी आवश्यक दस्तावेज पूरे करने के बाद हम दोबारा फॉर्म 737 भरेंगे और देखेंगे कि तस्वीर क्या है।

त्रुटियों को ढूंढना आसान बनाने के लिए, आपको उस डेटा को समझने की आवश्यकता है जिसमें से दस्तावेज़ एक या दूसरे कॉलम में आते हैं। निम्नलिखित चित्र में मैंने इस रिश्ते को योजनाबद्ध रूप से प्रतिबिंबित करने का प्रयास किया है।

और, निश्चित रूप से, स्वचालित सेल भरने के डिक्रिप्शन का उपयोग करना न भूलें जो प्रोग्राम स्वयं हमें प्रदान करता है। ऐसी युक्तियों के लिए धन्यवाद, हम आसानी से समझ पाएंगे कि जानकारी का विश्लेषण करने के लिए हमें किस SALT खाते से संपर्क करने की आवश्यकता है।

यह आंकड़ा केईसी और केपीएस द्वारा विभाजित उप-खातों के लिए खाता 18.00 की बैलेंस शीट दिखाता है। यदि आपका संस्थान कई वित्तीय संस्थानों में काम करता है, तो इस संकेतक को जोड़ना तर्कसंगत होगा।

स्टेटमेंट कैसे सेट करें यह नीचे दिए गए चित्र में दिखाया गया है। यदि कोई तत्व गायब है, तो उसे उसी नाम के बटन का उपयोग करके आसानी से जोड़ा जा सकता है।

एक और महत्वपूर्ण बिंदु: यह समझने के लिए कि क्या यह सही ढंग से भरा गया है, आपको इस फॉर्म की तुलना किससे करनी चाहिए?

हर महीने, ओएफके, जिसमें हमारे व्यक्तिगत खाते हैं, व्यक्तिगत खाते की स्थिति पर एक रिपोर्ट प्रदान करता है। यह व्यक्तिगत खाते से हुए लेन-देन का एक प्रकार का सारांश है। वही जानकारी फॉर्म 737 में निहित है, इसलिए इन दस्तावेजों को एक दूसरे के अनुरूप होना चाहिए।

इस डेटा को कैसे जांचें?

फॉर्म 737 की पंक्ति 700 के कॉलम 4 और 10 व्यक्तिगत खाते में शेष राशि के बराबर होने चाहिए। प्रोग्राम में, प्रारंभिक शेष राशि मैन्युअल रूप से दर्ज करें।

इसके बाद, बजट वर्गीकरण कोड द्वारा राशियों की जाँच करें। उदाहरण के लिए, व्यक्तिगत खाते की स्थिति पर रिपोर्ट से कोड 130 के अनुसार राशि लाइन 040 पर कॉलम 9 की राशि के बराबर होनी चाहिए। यदि इस व्यक्तिगत खाते में आपके पास "2" और "4" द्वारा ध्यान में रखा गया धन है ”, तो आपको दोनों प्रकार की वित्तीय सहायता के लिए इन मूल्यों को फॉर्म 737 में सारांशित करना होगा। खर्चों के लिए स्थिति समान है, एकमात्र अंतर यह है कि यदि आपके खर्च बहाल हो गए हैं, तो आपको इस राशि से मूल्यों को कम करने की आवश्यकता है।

एक बार फिर, आइए मुख्य विचार पर प्रकाश डालें: फॉर्म 737 भरने की शुद्धता की जांच करने के लिए, हम केएफओ, केपीएस, केईके के संदर्भ में खाता 17 या 18 के लिए एसएएलटी बनाते हैं और रिपोर्ट के साथ डेटा की तुलना करते हैं।

व्यक्तिगत खाते की स्थिति पर रिपोर्ट प्राप्त होने पर, हम एक समाधान भी करते हैं।

और उसके बाद ही हम अपनी रिपोर्ट सीधे संस्थापक को सौंप सकते हैं।

ऐसी जांच मासिक आधार पर करने की सलाह दी जाती है, हालांकि यह रिपोर्ट तिमाही के अंत में प्रस्तुत की जाती है। कार्य के इस संगठन से त्रुटियाँ ढूँढना बहुत आसान हो जाएगा।

व्यक्तिगत रूप से, मुझे वास्तव में रिपोर्ट तैयार करने में आनंद आता है क्योंकि वे मुझे उन पहेली खेलों की याद दिलाते हैं जिनके साथ मैं बचपन में खेला करता था। और जब सभी रिपोर्टें सहमत होती हैं, तो एक सुखद एहसास होता है कि मोज़ेक चित्र सही ढंग से लगाया गया है।

मैं चाहता हूं कि आप भी आसानी और खुशी के साथ रिपोर्ट सबमिट करें!

फॉर्म 0503150 (मासिक) "बजट निष्पादन के नकद सेवा संचालन के लिए शेष राशि" रूसी संघ के वित्त मंत्रालय का आदेश दिनांक 28 दिसंबर, 2010 नंबर 191एन फॉर्म 0503151 (मासिक) "प्राप्तियों और निपटान पर रिपोर्ट" मंत्रालय का आदेश रूसी संघ का वित्त दिनांक 28 दिसंबर 2010 संख्या 191एन फॉर्म 0503152 (मासिक) "नकद प्राप्तियों और निपटान पर समेकित रिपोर्ट" रूसी संघ के वित्त मंत्रालय का आदेश दिनांक 28 दिसंबर 2010 संख्या 191एन फॉर्म 0503153 (मासिक) "रूसी संघ की बजट प्रणाली में प्राप्तियों पर लेनदेन पर रिपोर्ट, संघीय राजकोष अधिकारियों द्वारा ध्यान में रखी गई" रूसी संघ के वित्त मंत्रालय का आदेश दिनांक 28 दिसंबर 2010 संख्या 191एन फॉर्म 0503154 (मासिक) "नकदी के लिए शेष राशि" बजटीय संस्थानों, स्वायत्त संस्थानों और अन्य संगठनों का सेवा संचालन" रूसी संघ के वित्त मंत्रालय का आदेश दिनांक 28 दिसंबर, 2010

बजटीय संस्थानों की रिपोर्ट 0503723: 2018 में फॉर्म, भरना, निर्देश

कॉलम 6 ऑफ-बैलेंस शीट खातों में दर्शाए गए खर्चों पर आधारित है 18.01 संस्था के खातों में धन की प्राप्ति और 18.07 संस्था के खातों से विदेशी मुद्रा में खोले गए खातों में निधि का बहिर्वाह 201.21 क्रेडिट संस्था के खातों में संस्था की निधि और 201.27 संस्था की निधि एक क्रेडिट संस्थान के खातों पर विदेशी मुद्रा। 1सी में मुख्य दस्तावेज़ नकद निपटान या नकद व्यय के लिए आवेदन है। कॉलम 7 कैश रजिस्टर से किए गए खर्चों को इंगित करता है और खाता 201.34 कैश में परिलक्षित होता है।

1सी में मुख्य दस्तावेज़ आरकेओ है। कॉलम 8 - चालू (रिपोर्टिंग) वित्तीय वर्ष के लिए नियोजित असाइनमेंट द्वारा प्रदान किए गए खर्चों पर गैर-नकद लेनदेन को दर्शाता है, जैसा कि आय के मामले में, धन की आवाजाही को ध्यान में रखे बिना किया जाता है। संस्था के धन घाटे के वित्तपोषण के स्रोत।

बजटीय संगठनों के वित्तीय विवरणों के प्रपत्र और नमूने

रूस के वित्त मंत्रालय का आदेश दिनांक 17 दिसंबर 2015 संख्या 199एन उन पंक्तियों के लिए जिनमें कॉलम 4 में डेटा शामिल नहीं है (योजनाबद्ध असाइनमेंट की अनुपस्थिति में), और (या) नियोजित संकेतकों से अधिक पूरा होने पर, कॉलम 10 " नियोजित कार्य पूरे नहीं हुए'' नहीं भरा गया है। धारा 3 की पंक्ति 591 "संस्था के धन घाटे के वित्तपोषण के स्रोत" सरकारी अनुबंधों और अन्य संपार्श्विक भुगतानों के लिए पहले हस्तांतरित नकद सुरक्षा की राशि की वापसी के साथ-साथ प्राप्तियों के रिटर्न से धन की प्राप्ति के संदर्भ में खाता 210.05 के साथ कारोबार को दर्शाता है। पिछले वर्षों के खर्चों के लिए, खर्चों के प्रकार के कोड द्वारा खाता 17 के डेबिट के रूप में दर्ज किया गया (रूस के वित्त मंत्रालय के आदेश दिनांक 1 मार्च 2016 संख्या 16एन द्वारा संशोधित निर्देश संख्या 157एन के अनुच्छेद 365 के अनुसार, खाता 17 "किसी संस्थान के खातों में धन की रसीदें" का उपयोग, अन्य बातों के साथ, संस्थानों के लिए पिछले व्यय वर्षों के लिए प्राप्तियों की वापसी के लिए संचालन रिकॉर्ड करने के लिए किया जाता है)।

फॉर्म 723 बजट रिपोर्टिंग भरना (बारीकियाँ)

लाइन 592 सरकारी अनुबंधों और अन्य संपार्श्विक भुगतानों के लिए सुरक्षा के हस्तांतरण के साथ-साथ खाता 18 के क्रेडिट के तहत दर्ज पिछले वर्षों से सब्सिडी के शेष की वापसी के लिए टर्नओवर के संदर्भ में खाता 210.05 के साथ टर्नओवर को दर्शाता है। आय उपप्रकार का विश्लेषणात्मक समूह। लाइन 592 का संकेतक माइनस के साथ बनता है, अन्यथा फॉर्म का संतुलन एकाग्र नहीं होगा। निर्देश संख्या 33एन के पैराग्राफ 44 के अनुसार, लाइन 910 पिछले वर्षों की सब्सिडी की शेष राशि के रिटर्न को लाइन 592 में दर्शाती है।

यह ध्यान दिया जाना चाहिए कि रिपोर्ट एफ की धारा 4 के लिए, संघीय राजकोष की वेबसाइट पर प्रकाशित फॉर्म 0503737 के लिए मसौदा नियंत्रण अनुपात। 0503737 केवल संकेतकों के सकारात्मक मान प्रदान किए जाते हैं। यदि आवश्यक हो, तो रिपोर्ट को स्वतः भरने के बाद, आप पंक्ति 910 में ऋण चिह्न हटा सकते हैं।

घाटे के वित्तपोषण के स्रोत बजट घाटे का भुगतान करने के लिए जुटाई गई धनराशि हैं। इसमे शामिल है:

- गैर-उत्पादित संपत्ति (भूमि, उपमृदा संसाधन);

- कीमती धातुएँ और आभूषण;

- प्रतिभूतियाँ, शेयर और पूंजी में भागीदारी के अन्य रूप;

- नकद (खाता शेष, ऋण, क्रेडिट, आदि)।

यदि कोई बजट संगठन ऐसी वस्तुओं के साथ संचालन करता है, तो प्राप्तियों और निपटान पर डेटा वित्तीय प्रबंधन योजना के कार्यान्वयन पर रिपोर्ट की धारा 3 में परिलक्षित होना चाहिए। इस खंड के अध्याय पिछले अध्यायों की तरह ही भरे गए हैं, लेकिन आय या व्यय से नहीं, बल्कि संस्था के घाटे के वित्तपोषण के स्रोतों से।

हालाँकि, इसमें कई अंतर हैं। एफसीडी योजना के निष्पादन पर रिपोर्ट की धारा 3 की 700वीं पंक्तियों को भरने का एक उदाहरण: पंक्तियाँ 731 और 732 विभिन्न खातों और (या) कैश डेस्क के बीच धन के कारोबार को दर्शाती हैं।

वित्तीय रिपोर्टिंग प्रपत्रों की तैयारी पर वित्त मंत्रालय का स्पष्टीकरण

ऑफ-बैलेंस शीट खाता 17.01 संस्था के खातों में धनराशि की रसीदें, खातों में खोली गईं 201.11 संस्था की धनराशि ट्रेजरी अथॉरिटी के साथ व्यक्तिगत खातों पर और 201.13 संस्था की धनराशि ट्रेजरी अथॉरिटी के पास, कॉलम 5 में संकेतकों के लिए जिम्मेदार है। कैश रजिस्टर से नकदी को छोड़कर, यह संगठन के व्यक्तिगत खाते में प्राप्त आय है। 1सी में मुख्य दस्तावेज़ नकद रसीद है। कॉलम 6 आय को ऑफ-बैलेंस शीट खातों में दर्शाया गया है 17.01 संस्था के खातों में धन की प्राप्ति और 17.07 विदेशी मुद्रा में खोले गए खातों में संस्था के खातों में निधियों की प्राप्ति 201.21 क्रेडिट संस्थान के खातों में संस्था की निधि और 201.27 विदेशी मुद्रा में संस्था की निधि एक क्रेडिट संस्थान के खातों पर.

1सी में मुख्य दस्तावेज़ नकद रसीद है।

संस्था का नकदी प्रवाह विवरण (ocud 0503723)

गैर-वित्तीय संपत्तियों का इन्वेंटरी कार्ड (ओकेयूडी 0504031 के अनुसार फॉर्म) रूस के वित्त मंत्रालय का आदेश दिनांक 30 मार्च 2015 नंबर 52एन बैलेंस शीट मुद्रा के शेष में परिवर्तन पर जानकारी (ओकेयूडी 0503173 के अनुसार फॉर्म) मंत्रालय का आदेश रूस के वित्त का दिनांक 28 दिसंबर 2010 संख्या 191एन (31 दिसंबर 2015 को संशोधित) संस्था की बैलेंस शीट की मुद्रा शेष में परिवर्तन की जानकारी (ओकेयूडी 0503773 के अनुसार फॉर्म) रूस के वित्त मंत्रालय का आदेश दिनांक 25 मार्च , 2011 नंबर 33एन संस्था के समेकित निपटान का प्रमाण पत्र (ओकेयूडी 0503725 के अनुसार फॉर्म) रूस के वित्त मंत्रालय का आदेश दिनांक 29 दिसंबर 2014 नंबर 172एन रिपोर्ट की नियुक्ति की पुष्टि करने और पूर्ण वैज्ञानिक अनुसंधान पर रिपोर्ट की पहचान करने की जानकारी और (या) राज्य सूचना प्रणाली में विकास कार्य (कार्य के व्यक्तिगत चरण) (केएनडी फॉर्म 1150037) रूस की संघीय कर सेवा का पत्र दिनांक 6 मार्च 2018।

फॉर्म 737. वित्तीय और आर्थिक गतिविधि योजना के कार्यान्वयन पर रिपोर्ट।

पत्र में स्पष्ट किया गया है कि सूचना की धारा 2 एफ. 0503769 लेखांकन खाता कोड द्वारा भरा जाता है। रिपोर्ट को स्वत: भरने के लिए मानक नियम एफ. 0503769 पत्र द्वारा स्थापित अतिरिक्त आवश्यकताओं को ध्यान में रखें:

- धारा 1 के संकेतक कॉलम 5 - 8 सूचना एफ। 0503169 का गठन 07/01/2016 की रिपोर्टिंग से शुरू हुआ है।

- सूचना एफ के खंड 2 के संकेतक कॉलम 5 - 8। 2016 में 0503169 भरे नहीं गए हैं।

यदि निर्दिष्ट कॉलम भरना आवश्यक है, तो आप रिपोर्ट एफ के गठन के लिए उपयुक्त सेटिंग्स सेट कर सकते हैं। 0503769 ("भरें" बटन मेनू में "कस्टमाइज़ फिलिंग" आइटम), जैसा कि चित्र में दिखाया गया है। नीचे। सूचना के खंड 1 में एफ. 0503769 बस्तियों को मौद्रिक और गैर-मौद्रिक में विभाजित किया गया है।

निर्देश संख्या 33एन के पैराग्राफ 69 के अनुसार, परिशिष्ट (एफ) बनाने के उद्देश्य से।

1सी: पब्लिक इंस्टीट्यूशन अकाउंटिंग 8 प्रोग्राम के रिलीज 1.0.32 से शुरू होने वाले एप्लिकेशन, व्यक्तिगत (निपटान) खातों, खातों के बीच नकदी प्रवाह होने पर ऑफ-बैलेंस शीट खातों 17 और 18 में प्रविष्टियों का उपयोग करके एक रिपोर्ट तैयार करने के लिए एक नया विकल्प सामने आया है। और कैश डेस्क: सावधान! 1 जनवरी 2015 से रिलीज़ 1.0.32 की स्थापना तक दस्तावेजों द्वारा उत्पन्न लेखांकन रिकॉर्ड को ऑफ-बैलेंस शीट खातों 17 और 18 का उपयोग करने के लिए नए नियमों में लाने के लिए, बाहरी प्रसंस्करण "भुगतान दस्तावेज़ 2015 को अपडेट करना" (पीडीएक्टुअल_21003 फ़ाइल) का उपयोग किया जाता है। PDActual_21003 फ़ाइल कॉन्फ़िगरेशन अद्यतन टेम्प्लेट निर्देशिका में समाहित है। KFO 1 को छोड़कर सभी KFO के लिए:

- खाता 18 केवल व्ययों के निपटान या वापसी पर लागू होता है;

- खाता 17 का उपयोग आय प्राप्त करने और लौटाने के साथ-साथ खाते 201 XX, खाते 201 XX और 210.03 के बीच चलते समय किया जाता है।

बजट 723 फॉर्म डाउनलोड

निर्देश 33एन के अनुसार, राज्य (नगरपालिका) बजटीय और स्वायत्त संस्थानों को एफसीडी योजना के कार्यान्वयन पर एक रिपोर्ट प्रस्तुत करनी होगी। रिपोर्ट वर्ष की शुरुआत से संचयी आधार पर नई तिमाही के पहले दिन तक त्रैमासिक तैयार की जाती है। ध्यान! फॉर्म 737 को पूरा करने की एक महत्वपूर्ण विशेषता यह है कि इसमें वित्तीय वर्ष के 31 दिसंबर को दर्ज किए गए किसी भी समापन लेनदेन को शामिल करना आवश्यक नहीं है।

निर्देश 33एन के अनुसार, एक बजट संगठन को एफ जमा करना होगा। रिपोर्टिंग अवधि के दौरान संगठन में लागू सभी सीएफओ के संदर्भ में 0503737:

- संस्था की आय (केएफओ 2);

- राज्य के कार्यान्वयन के लिए सब्सिडी कार्य (केएफओ 4);

- अन्य प्रयोजनों के लिए सब्सिडी (केएफओ 5);

- अनिवार्य स्वास्थ्य बीमा के लिए धनराशि (केएफओ 7)।

फॉर्म 737. भरना.

रूसी संघ के वित्त मंत्रालय का आदेश दिनांक 25 मार्च 2011 संख्या 33एन संस्था के दायित्वों पर रिपोर्ट (फॉर्म 0503738) (17 दिसंबर 2015 को संशोधित) रूसी संघ के वित्त मंत्रालय का आदेश दिनांक मार्च 25, 2011 नंबर 33एन फॉर्म 0503760 "संस्था की बैलेंस शीट के लिए व्याख्यात्मक नोट" (29 दिसंबर, 2014 को संशोधित) रूसी संघ के वित्त मंत्रालय का आदेश दिनांक 25 मार्च, 2011 नंबर 33एन वित्तीय योजना और एक राज्य संस्था की आर्थिक गतिविधियाँ, गारंट कंपनी के विशेषज्ञों द्वारा तैयार की गई प्राप्य और देय पर जानकारी (फॉर्म 0503169) रूसी संघ के वित्त मंत्रालय का आदेश दिनांक 28 दिसंबर, 2010 संख्या 191एन (16 नवंबर, 2016 को संशोधित) सूचना संस्था की प्राप्य और देय राशि पर (फॉर्म 0503769) (16 नवंबर 2016 को संशोधित) रूसी संघ के वित्त मंत्रालय का आदेश दिनांक 25 मार्च 2011 संख्या 33एन लेखा प्रमाण पत्र (फॉर्म 0504833) वित्त मंत्रालय का आदेश रूस के दिनांक 30 मार्च 2015 संख्या 52एन नोटिस (फॉर्म 0504805) रूस के वित्त मंत्रालय का आदेश दिनांक 30 मार्च 2015

रिपोर्ट को स्वत:भरने के लिए एफ. 0503769 दो मानक नियम प्रदान किए गए हैं: नियम 769 (2016) और नियम 769 (2016) - बीसी कोड के अनुसार। नियम 769 (2016) रिपोर्ट एफ को पूरा करने पर लागू होता है। 0503769 खाता कोड द्वारा - पत्र के खंड 4.4 के अनुसार। रिपोर्ट स्वतः भरते समय एफ. 0503769 मानक नियम नियम 769 (2016) रिपोर्ट एफ के कॉलम 1 "बजट लेखांकन खाता संख्या (कोड)" में।

0503769 विश्लेषणात्मक लेखांकन खातों के कोड (9 अक्षर) अनुच्छेद 21 के अनुसार उत्पन्न होते हैं

खाता संख्या 157एन के एकीकृत चार्ट के उपयोग के लिए निर्देश। नियम 769 (2016) - बीसी कोड द्वारा रिपोर्ट एफ भरने के लिए उपयोग किया जाता है। 0503769 खाता संख्या द्वारा। रिपोर्ट स्वतः भरते समय एफ. 0503769 मानक नियम नियम 769 (2016) - रिपोर्ट एफ के कॉलम 1 "बजट लेखांकन खाता संख्या (कोड)" में बीसी कोड के अनुसार।

बजट रिपोर्टिंग के लिए सामान्य आवश्यकताएँ

वित्तीय रिपोर्टिंग फॉर्म भरने और उन्हें बजटीय और स्वायत्त संस्थानों द्वारा नियामक अधिकारियों को जमा करने की आवश्यकताओं वाला मुख्य दस्तावेज वित्त मंत्रालय के दिनांक 25 मार्च, 2011 संख्या 33एन के आदेश द्वारा अनुमोदित संबंधित निर्देश है।

राज्य कर्मचारी 01.04, 01.07, 01.10 और 01.01 वर्ष के लिए त्रैमासिक वित्तीय विवरण तैयार करते हैं और उन्हें उच्च राज्य संस्थापक निकाय को जमा करते हैं। कागज पर और इलेक्ट्रॉनिक रूप से दोनों प्रस्तुत करना संभव है। रिपोर्टिंग प्रस्तुत करने की तिथि प्राप्तकर्ता प्राधिकारी द्वारा निर्धारित की जाती है।

फॉर्म 723 (या 0503723) को केवल 2016 में निर्देश संख्या 33एन के खंड 12 में सूचीबद्ध रिपोर्टों की सूची में शामिल किया गया था और पहली बार 07/01/2016 तक रिपोर्टिंग के साथ प्रस्तुत किया गया था (मंत्रालय के पत्र के खंड 2) वित्त और संघीय राजकोष दिनांक 03/17/2016 संख्या 02 -07-07/15237, 07-04-05/02-178)।

सार्वजनिक क्षेत्र के कर्मचारियों को कर सेवा को कैसे रिपोर्ट करना चाहिए, इसकी जानकारी आपको लेख में मिलेगी "2017-2018 के लिए कर कार्यालय को बजट रिपोर्ट जमा करने की प्रक्रिया" .

लेखांकन खातों में नकदी प्रवाह का प्रतिबिंब

फॉर्म 0503723, जो नकदी प्रवाह (सीएसएफ) का विवरण है, उपयोगकर्ता को यह जानकारी प्रदान करता है कि कोई संस्थान अपने वित्त का प्रबंधन कैसे करता है। इससे आप संस्था के नकदी प्रवाह के प्रवाह और बहिर्वाह की मुख्य वस्तुओं को देख सकते हैं, जो नकदी प्रवाह प्रबंधन विधियों को समायोजित करने के लिए आधार प्रदान करता है। सार्वजनिक क्षेत्र के कर्मचारियों के लिए, मुनाफे और धन की उपलब्धता की तुलना करना हमेशा प्रासंगिक नहीं होता है, हालांकि, निरीक्षण निकाय और रिपोर्टिंग के अन्य उपयोगकर्ता समान संस्थानों के धन के खर्च की तुलना कर सकते हैं और पहचान सकते हैं कि क्या उनमें से कोई भी अनुचित है, या इसके तरीके ढूंढ सकते हैं। अन्य उद्देश्यों के लिए प्रवाह को सहेजें और पुनर्निर्देशित करें।

ओडीडीएस को सही ढंग से भरने के लिए, संपूर्ण विश्लेषणात्मक जानकारी की आवश्यकता होती है। इस प्रयोजन के लिए, ऑफ-बैलेंस शीट खाते 17 "संस्था के खातों से डीएस की रसीदें", 18 "संस्था के खातों से डीएस के निपटान" का उपयोग किया जाता है। वे बैलेंस शीट खातों 020100000 "संस्थागत डीएस" और 021003000 "नकद डीएस के लिए वित्तीय प्राधिकरण के साथ निपटान" के अतिरिक्त हैं। वे संस्था के सभी खातों पर लेनदेन को दर्शाते हैं - बैंक और व्यक्तिगत, जो वित्तीय प्राधिकरण द्वारा खोले जाते हैं, नकदी की आवाजाही, साथ ही बजट से जारी धन। एनालिटिक्स KOSGU कोड का उपयोग करके किया जाता है। इन कोडों की सूची रूस के वित्त मंत्रालय के आदेश दिनांक 1 जुलाई 2013 संख्या 65एन द्वारा अनुमोदित बजट वर्गीकरण लागू करने की प्रक्रिया पर निर्देशों के परिशिष्ट 4 में पाई जा सकती है।

ऑफ-बैलेंस शीट खातों में प्रविष्टियाँ एक सरल योजना के अनुसार की जाती हैं - केवल डेबिट या केवल क्रेडिट। खाता 17 डीएस की प्राप्ति या इन रसीदों की वापसी को रिकॉर्ड करता है। रसीदें खाते के डेबिट में दर्ज की जाती हैं, रिटर्न भी डेबिट में दर्ज किया जाता है, लेकिन ऋण चिह्न के साथ। निपटान को खाता 18 के क्रेडिट पर दिखाया गया है, और डीएस की बहाली को ऋण चिह्न के साथ क्रेडिट पर दिखाया गया है।

उन नियमों के बारे में पढ़ें जिन पर बजटीय संस्थानों में लेखांकन आधारित है "बजटीय संगठनों में लेखांकन बनाए रखने के नियम" सामग्री में पढ़ें .

उदाहरण

एक संकीर्ण फोकस के शैक्षिक सेमिनार के संचालन के लिए, ग्राहक से बजटीय संस्थान के खाते में 150,000 रूबल की राशि का डीएस प्राप्त हुआ। सेमिनार के लिए विषय पर जानकारी वाली पुस्तिकाएं मंगवाई गईं, जिनकी कीमत 10,000 रूबल थी। संस्था ने प्राप्ति पर उनका भुगतान कर दिया।

|

विवरण |

मात्रा, रगड़ें। |

||

|

सेमिनार से डीएस प्राप्त हुआ |

020121510 "क्रेडिट संस्थान में खातों के लिए संस्थान के डीएस की रसीदें" |

020531660 "भुगतान किए गए कार्य और सेवाओं के प्रावधान से आय के लिए प्राप्य खातों को कम करना" |

|

|

17 "संस्था के खातों में डीएस की रसीदें" |

|||

|

आपूर्तिकर्ता को ब्रोशर का भुगतान किया गया |

030226730 "अन्य कार्यों एवं सेवाओं हेतु देय खातों में वृद्धि" |

020121610 "क्रेडिट संस्थान में खातों से संस्थान के डीएस का निपटान" |

|

|

18 "संस्था के खातों से डीएस का निपटान" |

फॉर्म 0503723 भरने की विशेषताएं

फॉर्म 0503723 पर रिपोर्ट में 4 खंड हैं:

- रसीदें;

- निपटान;

- निधि शेष में परिवर्तन;

- निपटान पर विश्लेषणात्मक जानकारी.

बजटीय और स्वायत्त संगठनों के लिए ओडीडीएस गैर-सरकारी संगठनों के लिए ओडीडीएस के समान है, जिसमें डीएस प्रवाह को गतिविधि के प्रकार के आधार पर माना जाता है: वर्तमान, निवेश, वित्तीय। साथ ही, आय और व्यय को घटाकर रिटर्न दिखाना होगा। फॉर्म 723 भरने की सुविधा के लिए, एक संस्थान 17, 18 खातों पर अतिरिक्त विश्लेषण पेश कर सकता है, क्योंकि रिपोर्ट में KOSGU कोड की तुलना में अधिक विस्तृत जानकारी का खुलासा होना चाहिए।

ओडीडीएस के पहले भाग को भरने के लिए, खाता 17 की जानकारी का उपयोग किया जाता है। सकारात्मक डीएस प्रवाह को निम्न प्रकारों के अनुसार समझा जाता है।

|

रसीद का प्रकार |

ओडीडीएस लाइन नंबर |

कोस्गु कोड |

|

वर्तमान संचालन |

||

|

संपत्ति आय: |

120 (कोड के अनुसार पूरी राशि) |

|

|

प्राप्त ब्याज |

||

|

लाभांश |

||

|

सशुल्क सेवाओं (कार्य) के प्रावधान से आय: |

130 (कोड के अनुसार पूरी राशि) |

|

|

राज्य (नगरपालिका) कार्यों के कार्यान्वयन के लिए सब्सिडी |

||

|

संस्था लागत की प्रतिपूर्ति से |

||

|

जबरन जब्ती से प्राप्त आय |

140 (कोड के अनुसार पूरी राशि) |

|

|

बजट से निःशुल्क प्राप्तियाँ |

||

|

सुपरनैशनल संगठनों और विदेशी सरकारों से नि:शुल्क प्राप्तियाँ |

152 (कोड के अनुसार पूरी राशि) |

|

|

अंतर्राष्ट्रीय वित्तीय संगठनों से निःशुल्क प्राप्तियाँ |

153 (कोड के अनुसार पूरी राशि) |

|

|

अन्य कमाई: |

180 (कोड के अनुसार पूरी राशि) |

|

|

कोड 130 में दर्शाई गई सब्सिडी के अलावा अन्य सब्सिडी |

||

|

दान |

||

|

अन्य निःशुल्क रसीदें |

||

|

निवेश गतिविधियाँ |

||

|

गैर-वित्तीय संपत्तियों की बिक्री से प्राप्त आय: |

140 (141 + 142 + 143 + 144) |

|

|

अचल संपत्तियां |

||

|

अमूर्त संपत्ति |

||

|

गैर-उत्पादित संपत्ति |

||

|

माल |

||

|

वित्तीय गतिविधियाँ |

||

|

वित्तीय परिसंपत्तियों की बिक्री से प्राप्त आय: |

160 (161 + 162 + 163 + 164) |

|

|

शेयरों को छोड़कर, प्रतिभूतियों की बिक्री से |

||

|

शेयरों की बिक्री और पूंजी में भागीदारी के अन्य रूपों से |

||

|

ऋण और क्रेडिट के पुनर्भुगतान से |

||

|

अन्य वित्तीय परिसंपत्तियों के साथ |

||

|

उधार से प्राप्त आय: |

||

|

रूबल में उधार को आकर्षित करने के लिए। |

||

निपटान अनुभाग को भरने के लिए, खाता 18 की जानकारी का उपयोग किया जाता है। नकारात्मक डीएस प्रवाह को निम्नलिखित प्रकारों के अनुसार समझा जाता है:

|

निपटान का प्रकार |

ओडीडीएस लाइन नंबर |

कोस्गु कोड |

|

वर्तमान संचालन |

||

|

वेतन के लिए निपटान और वेतन भुगतान के लिए उपार्जन: |

230 (231 + 232 + 233) |

|

|

वेतन |

||

|

अन्य भुगतान |

||

|

वेतन भुगतान के लिए उपार्जन |

||

|

कार्यों और सेवाओं के अधिग्रहण के लिए निपटान: |

240 (241 + 242 + 243 + 244 + 245 + 246) |

|

|

संचार सेवाएँ |

||

|

परिवहन सेवाएं |

||

|

सार्वजनिक सुविधाये |

||

|

संपत्ति के उपयोग के लिए किराया |

||

|

कार्य, संपत्ति रखरखाव सेवाएँ |

||

|

अन्य कार्य, सेवाएँ |

||

|

ऋण दायित्वों को चुकाने के लिए निपटान: |

||

|

रूबल में उधार को आकर्षित किया। |

||

|

संगठनों को नि:शुल्क हस्तांतरण के माध्यम से निपटान: |

||

|

राज्य और नगरपालिका संगठनों में स्थानांतरण के माध्यम से |

261, भरा नहीं गया |

|

|

राज्य और नगरपालिका संगठनों को छोड़कर, संगठनों में स्थानांतरण के माध्यम से |

||

|

बजट और अंतर्राष्ट्रीय संगठनों को नि:शुल्क हस्तांतरण के माध्यम से निपटान: |

||

|

सुपरनैशनल संगठनों और विदेशी सरकारों को स्थानांतरण के माध्यम से |

||

|

अंतर्राष्ट्रीय संगठनों में स्थानांतरण के माध्यम से |

||

|

सामाजिक सुरक्षा निपटान |

||

|

जनसंख्या को सामाजिक सहायता लाभ के माध्यम से |

||

|

सरकारी क्षेत्र के संगठनों द्वारा भुगतान की जाने वाली पेंशन और लाभों के माध्यम से |

||

|

परिसंपत्ति लेनदेन से निपटान: |

||

|

परिसंपत्तियों के लेन-देन पर असाधारण खर्चों के कारण |

||

|

अन्य खर्चों के लिए निपटान |

||

|

करों और शुल्कों का भुगतान करके |

||

|

निवेश गतिविधियाँ |

||

|

गैर-वित्तीय परिसंपत्तियों के अधिग्रहण के लिए निपटान: |

320 (321 + 322 + 323 + 324) |

|

|

अचल संपत्तियां |

||

|

अमूर्त संपत्ति |

||

|

गैर-उत्पादित संपत्ति |

||

|

माल |

||

|

वित्तीय गतिविधियाँ |

||

|

वित्तीय परिसंपत्तियों के साथ लेनदेन से निपटान: |

340 (341 + 342 + 343 + 344) |

|

|

शेयरों और पूंजी में भागीदारी के अन्य रूपों को छोड़कर, प्रतिभूतियों के अधिग्रहण के लिए |

||

|

शेयरों के अधिग्रहण और पूंजी में भागीदारी के अन्य रूपों के लिए |

||

|

उधार के प्रावधान पर |

||

|

अन्य वित्तीय परिसंपत्तियों के साथ |

||

|

राज्य (नगरपालिका) ऋण का भुगतान करने के लिए निपटान: |

||

|

रूबल में उधार चुकाने के लिए। |

||

|

अन्य निपटान |

||

तीसरा खंड दिखाता है कि वीए का मूल्य कैसे बदल गया है - वृद्धि या कमी की ओर, साथ ही विदेशी मुद्रा में वीए की पुनर्गणना का उनके मूल्य पर प्रभाव।

धारा 4 का उद्देश्य बजट वर्गीकरण कोड के अनुसार वर्तमान और निवेश गतिविधियों के लिए निपटान का विस्तृत विवरण देना है।

यह भी देखें: "2018 के लिए बजट लेखांकन के लिए खातों का कार्य चार्ट"।

परिणाम

बजट रिपोर्टिंग का फॉर्म 0503723 त्रैमासिक है। इसे भरने के लिए, अकाउंटेंट को डीएस अकाउंटिंग खातों के अलावा खोले गए ऑफ-बैलेंस शीट खाते 17 और 18 पर विस्तृत विश्लेषण करना होगा।

2016 के बाद से, राज्य (नगरपालिका) बजटीय और स्वायत्त संस्थानों की लेखांकन रिपोर्टिंग के कई रूपों को नए रूपों और नए नियमों के अनुसार गठित किया जाना चाहिए। इस लेख में, 1C पद्धतिविज्ञानी 1C: सार्वजनिक संस्थान लेखा कार्यक्रम में वित्तीय विवरणों के निर्माण के बारे में बात करते हैं।

रूस के वित्त मंत्रालय के आदेश दिनांक 17 दिसंबर 2015 संख्या 199एन ने राज्य (नगरपालिका) बजटीय और स्वायत्त संस्थानों के वित्तीय विवरण तैयार करने के लिए प्रपत्र और प्रक्रिया में बदलाव पेश किए, जो रूस के वित्त मंत्रालय के आदेश दिनांक 25 मार्च द्वारा अनुमोदित हैं। , 2011 संख्या 33एन, इसके बाद आदेश संख्या 33एन के रूप में जाना जाता है, जिसे 2016 के लिए रिपोर्ट तैयार करते समय लागू किया जाना चाहिए।

रूस के वित्त मंत्रालय और संघीय राजकोष के संयुक्त पत्र दिनांक 17 मार्च, 2016 संख्या 02-07-07/15237 और 07-04-05/02-178, जिसे इसके बाद पत्र के रूप में जाना जाएगा, ने इस पर स्पष्टीकरण प्रदान किया 2016 में संघीय बजट निधि के मुख्य प्रशासकों द्वारा राज्य बजटीय और स्वायत्त संस्थानों की मासिक और त्रैमासिक रिपोर्ट की तैयारी और प्रस्तुति।

कार्यक्रम "1सी: सार्वजनिक संस्थान लेखांकन 8" संस्करण 1 और संस्करण 2 के मानक विन्यास के लिए तकनीकी सहायता के इंटरनेट पृष्ठों पर, राज्य (नगरपालिका) बजटीय और स्वायत्त संस्थानों की विनियमित रिपोर्टिंग का एक अद्यतन सेट प्रकाशित किया गया है ( statrep33№.repx).

आदेश संख्या 33एन और निर्दिष्ट पत्र के अनुसार, 2016 के लिए विनियमित त्रैमासिक रिपोर्टिंग के सेट में निम्नलिखित फॉर्म शामिल हैं:

2016 में विनियमित रिपोर्ट के गठन की विशेषताएं

रिपोर्ट एफ. 0503737

रिपोर्ट तैयार करने के लिए एफ. 2016 में 05037377, विनियमित रिपोर्ट "" का उपयोग किया जाना चाहिए।

रिपोर्ट एफ. 0503737 निर्देश संख्या 33एन द्वारा स्थापित तरीके से बनाया गया है।

रिपोर्ट में निर्देश संख्या 33एन के पैराग्राफ 36 के अनुसार, योजना निष्पादन संकेतक संबंधित कोड (कोड के संरचनात्मक घटकों) के अनुसार विश्लेषणात्मक कोड के संदर्भ में संस्था के लेखांकन रिकॉर्ड से विश्लेषणात्मक डेटा के आधार पर परिलक्षित होते हैं। प्राप्तियों के प्रकार के अनुरूप बजट वर्गीकरण (आय, उधार सहित अन्य प्राप्तियां (संस्था के धन के घाटे का वित्तपोषण करने वाले स्रोत) (बाद में प्राप्तियों के रूप में संदर्भित), निपटान का प्रकार (व्यय, उधार के पुनर्भुगतान सहित अन्य भुगतान) ( रिपोर्ट (f. 0503737) के अनुभागों द्वारा क्रमशः इसके बाद निपटान के रूप में संदर्भित किया गया है):

- धारा 1. संस्था की आय;

- धारा 2. स्थापना व्यय;

- धारा 3. संस्था के धन घाटे के वित्तपोषण के स्रोत।

- धारा 4. पिछले वर्षों की सब्सिडी और खर्चों की शेष राशि की वापसी की जानकारी।

पत्र के खंड 4.1 में स्पष्ट किया गया है कि रिपोर्ट के संकेतकों का गठन एफ। 0503737 रिपोर्ट पंक्तियों द्वारा दर्शाया गया है:

- धारा 1 में - बजट आय के उपप्रकार के विश्लेषणात्मक समूह का कोड (बजट आय वर्गीकरण कोड की 18 से 20 तक श्रेणियाँ),

- धारा 2 में - व्यय प्रकार कोड (बजट व्यय वर्गीकरण कोड के अंक 18 से 20),

- धारा 3 में - बजट घाटे के वित्तपोषण के स्रोतों के प्रकार के विश्लेषणात्मक समूह का कोड (बजट घाटे के वित्तपोषण के स्रोतों के वर्गीकरण कोड की 18 से 20 तक श्रेणियाँ)

सूचक संरचना के संलग्न उदाहरण के अनुसार। इस मामले में, जिन पंक्तियों के लिए कोई संकेतक नहीं हैं, वे रिपोर्ट में उत्पन्न नहीं होती हैं। 2016 में एनालिटिक्स कोड द्वारा लाइन 950 के संकेतक विस्तृत नहीं हैं।

जीआर में. 3 (एनालिटिक्स कोड) विनियमित रिपोर्ट के अनुभागों में " एफ. 0503737, एफएचडी योजना के कार्यान्वयन पर रिपोर्ट (01/01/2016 से वैध)»संबंधित विश्लेषण कोड दर्शाए गए हैं।

महत्वपूर्ण।यदि संस्थान के वर्किंग चार्ट ऑफ अकाउंट्स के नंबर "कस्टम" प्रकार के सीपीएस का उपयोग करते हैं, तो फॉर्म को स्वचालित रूप से भरना असंभव है।

रिपोर्ट के अनुभाग 1 और 2 में एफ. 0503737 केवल चालू वर्ष की प्राप्तियाँ और निपटान परिलक्षित होते हैं।

कॉलम 8 "गैर-नकद लेनदेन" स्वचालित रूप से नहीं भरा जाता है।

महत्वपूर्ण।संस्था (केएफओ) 4 के वित्तीय समर्थन (गतिविधि) के प्रकार के अनुसार धारा 1 बनाते समय - राज्य (नगरपालिका) कार्यों के कार्यान्वयन के लिए सब्सिडी, मंत्रालय के आदेश के पैराग्राफ 1.4 द्वारा किए गए परिवर्तनों को ध्यान में रखना चाहिए रूस के वित्त के दिनांक 16 फरवरी, 2016 नंबर 9एन से पैराग्राफ 4.1.1 "रूसी संघ के बजट वर्गीकरण को लागू करने की प्रक्रिया पर निर्देशों की धारा II के "उपप्रकार बजट राजस्व का विश्लेषणात्मक समूह", के आदेश द्वारा अनुमोदित रूस के वित्त मंत्रालय दिनांक 1 जुलाई 2013 संख्या 65एन, जिसके अनुसार, 2016 से, राज्य (नगरपालिका) संस्थानों की उनके राज्य (नगरपालिका) असाइनमेंट के वित्तीय समर्थन के लिए सब्सिडी की प्राप्तियों से आय अनुच्छेद 130 के तहत परिलक्षित होती है। आय वर्गीकरण बजट की आय के उपप्रकार के विश्लेषणात्मक समूह के भुगतान सेवाओं (कार्य) के प्रावधान से आय।

यथासंशोधित निर्देश क्रमांक 33एन के पैरा 39 के अनुसार। रूस के वित्त मंत्रालय का आदेश दिनांक 17 दिसंबर 2015 संख्या 199एन उन पंक्तियों के लिए जिनमें कॉलम 4 में डेटा शामिल नहीं है (योजनाबद्ध असाइनमेंट की अनुपस्थिति में), और (या) नियोजित संकेतकों से अधिक पूरा होने पर, कॉलम 10 " नियोजित कार्य पूरे नहीं हुए'' नहीं भरा गया है।

धारा 3 की पंक्ति 591 "संस्था के धन घाटे के वित्तपोषण के स्रोत" सरकारी अनुबंधों और अन्य संपार्श्विक भुगतानों के लिए पहले हस्तांतरित नकद सुरक्षा की राशि की वापसी के साथ-साथ प्राप्तियों के रिटर्न से धन की प्राप्ति के संदर्भ में खाता 210.05 के साथ कारोबार को दर्शाता है। पिछले वर्षों के खर्चों के लिए, खर्चों के प्रकार के कोड द्वारा खाता 17 के डेबिट के रूप में दर्ज किया गया (रूस के वित्त मंत्रालय के आदेश दिनांक 1 मार्च 2016 संख्या 16एन द्वारा संशोधित निर्देश संख्या 157एन के अनुच्छेद 365 के अनुसार, खाता 17 "किसी संस्थान के खातों में धन की रसीदें" का उपयोग, अन्य बातों के साथ, संस्थानों के लिए पिछले व्यय वर्षों के लिए प्राप्तियों की वापसी के लिए संचालन रिकॉर्ड करने के लिए किया जाता है)।

लाइन 592 सरकारी अनुबंधों और अन्य संपार्श्विक भुगतानों के लिए सुरक्षा के हस्तांतरण के साथ-साथ खाता 18 के क्रेडिट के तहत दर्ज पिछले वर्षों से सब्सिडी के शेष की वापसी के लिए टर्नओवर के संदर्भ में खाता 210.05 के साथ टर्नओवर को दर्शाता है। आय उपप्रकार का विश्लेषणात्मक समूह। लाइन 592 का संकेतक माइनस के साथ बनता है, अन्यथा फॉर्म का संतुलन एकाग्र नहीं होगा।

निर्देश संख्या 33एन के पैराग्राफ 44 के अनुसार, लाइन 910 पिछले वर्षों की सब्सिडी की शेष राशि के रिटर्न को लाइन 592 में दर्शाती है।

यह ध्यान दिया जाना चाहिए कि रिपोर्ट एफ की धारा 4 के लिए, संघीय राजकोष की वेबसाइट पर प्रकाशित फॉर्म 0503737 के लिए मसौदा नियंत्रण अनुपात। 0503737 केवल संकेतकों के सकारात्मक मान प्रदान किए जाते हैं। यदि आवश्यक हो, तो रिपोर्ट को स्वतः भरने के बाद, आप पंक्ति 910 में ऋण चिह्न हटा सकते हैं।

लाइन 950 में, पैराग्राफ 44 के अनुसार, पिछले वर्षों से प्राप्तियों की वापसी की राशि (पिछले वर्षों के नकद खर्चों की बहाली) बनती है, जो लाइन 591 पर परिलक्षित होती है।

पत्र के अनुसार, 2016 में एनालिटिक्स कोड के लिए लाइन 950 के संकेतक विस्तृत नहीं हैं।

फॉर्म टेम्प्लेट 0503737 (रूस के वित्त मंत्रालय और संघीय खजाने के दिनांक 17 मार्च 2016 के पत्र संख्या 02-07-07/15237 और 07-04-05/02-178 से जुड़ा हुआ) संरचना का एक उदाहरण है संकेतकों का) जीआर में कुछ विश्लेषणात्मक कोड प्रदान करता है। प्रपत्र के अनुभागों द्वारा 3, साथ ही जीआर में अतिरिक्त लाइन कोड। 2 खंड 1.

जब एक मानक भरने के नियम का उपयोग करके लेखांकन डेटा के अनुसार स्वत: भरण किया जाता है " नियम 737 (2016)"रिपोर्ट के अनुभाग 1 और 2 में (प्रपत्र 0503737) पंक्तियों के अनुसार बनाई गई हैं विस्तृतएनालिटिक्स कोड जिसके लिए खाता टर्नओवर हुआ। रिपोर्ट भरते समय एफ. 0503737 आपको केवल विस्तृत विश्लेषण कोड के लिए डेटा मैन्युअल रूप से दर्ज करना चाहिए।

महत्वपूर्ण।एक रिपोर्ट तैयार करने से पहले, आपको सामान्य सरकारी क्षेत्र के संचालन के वर्गीकरण के लिए बजट व्यय और लेखों (उप-आइटम) के वर्गीकरण के लिए खर्चों के प्रकारों के बीच पत्राचार की तुलनात्मक तालिका के अनुसार संस्थान द्वारा उपयोग किए गए विश्लेषण कोड की जांच करनी चाहिए। खर्चों के लिए और बजटीय और स्वायत्त संस्थानों द्वारा उपयोग किया जाता है।"

एक अतिरिक्त मुद्रित प्रपत्र (आइटम ") बनाते समय टेम्पलेट के अनुसार एनालिटिक्स कोड और लाइनों की संख्या को समूहीकृत करके संकेतकों का समूहन किया जाता है। 0503737 (एफसी पत्र के अनुसार)» बटन मेनू « मुहर") और फेडरल ट्रेजरी प्रारूपों में एक रिपोर्ट डाउनलोड करते समय।

डिफ़ॉल्ट रूप से, 17 दिसंबर, 2015 को संशोधित रूस के वित्त मंत्रालय के आदेश दिनांक 25 मार्च, 2011 संख्या 33n के परिशिष्ट के अनुसार एक मुद्रित प्रपत्र तैयार किया जाता है।

रिपोर्ट एफ. 0503738

रिपोर्ट तैयार करने के लिए एफ. 2016 में 0503738, विनियमित रिपोर्ट " एफ. 0503738, दायित्वों पर रिपोर्ट (01/01/2016 से वैध)».

कॉलम 3 में एनालिटिक्स कोड (रिपोर्ट f. 0503738 के अनुभाग 1-2 के व्यय (निपटान) के प्रकार का कोड उसी तरह दर्शाया गया है।

रिपोर्ट के अनुभाग एफ. 0503738 2015 में बने हैं।

धारा 3 की नई पंक्ति 911 में "वर्तमान (रिपोर्टिंग) वित्तीय वर्ष के बाद वित्तीय वर्षों की देनदारियां" कॉलम 5, 6, 10 में खाता 502 99 "आस्थगित देनदारियां" का कारोबार परिलक्षित होता है।

रिपोर्ट एफ. 0503723

संस्थान की कैश फ्लो रिपोर्ट (फॉर्म) का एक नया फॉर्म तैयार करने के लिए। 0503723 ) एक विनियमित रिपोर्ट लागू की जाती है" एफ. 0503723, संस्था के नकदी प्रवाह का विवरण».

निर्देश क्रमांक 33एन के अनुसार प्रपत्र 0503723 त्रैमासिक है।

पत्र रिपोर्ट के अनुसार एफ. 0503723 का गठन किया गया है और 07/01/2016 तक रिपोर्टिंग के साथ एमओयू एफसी को प्रस्तुत किया गया है।

मानक नियमों का उपयोग करते हुए क्रेडेंशियल्स का उपयोग करके स्वत: भरण करते समय ( नियम 723)रिपोर्ट एफ. 0503723 निर्देश संख्या 33एन के पैराग्राफ 55.1 - 55.3 द्वारा स्थापित तरीके से बनाया गया है।

धारा 1 ऑफ-बैलेंस शीट खातों 17.01, 17.03, 17.06, 17.07, 17.30, 17.34 ("केडीबी" और "केआईएफ" प्रकार के केपीएस) के टर्नओवर के लिए KOSGU कोड के संदर्भ में बनाई गई है।

धारा 2 ऑफ-बैलेंस शीट खातों 18.01, 18.03, 18.06, 18.07, 18.30, 18.34 ("केआरबी" और "केआईएफ" प्रकार के केपीएस) के टर्नओवर के लिए KOSGU कोड के संदर्भ में बनाई गई है।

पत्र के अनुसार, रिपोर्ट की प्रस्तुति एफ. एमओयू एफसी में 0503723 लाइनों 165, 182, 234, 247, 263, 302, 303, 304, 345, 352, 361, 362, 363 पर संकेतक शामिल किए बिना किया जाता है। इसलिए, वर्तमान भरने के नियम " नियम 723"रिपोर्ट f. 0503723 की पंक्ति 165, 182, 234, 247, 263, 302, 303, 304, 345, 352, 361, 362, 363 के स्वत: पूर्ण होने का कोई प्रावधान नहीं है।

इसके अलावा, पंक्तियाँ 041, 042, 052, 122, 123, 124 नहीं भरी गई हैं। स्वचालित पूर्ण होने के बाद, इन पंक्तियों को मैन्युअल रूप से भरा जा सकता है।

2016 के लिए रिपोर्ट तैयार करते समय कॉलम 5 मेंधारा 1 "प्राप्तियाँ", धारा 2 "निपटान" और धारा 3 "निधि शेष में परिवर्तन" संकेतकपिछले वर्ष की समान अवधि के लिए नकदी प्रवाह नहीं बनते, चूंकि खंड 55.2 2017 के लिए वार्षिक रिपोर्टिंग से शुरू होता है (रूस के वित्त मंत्रालय के आदेश दिनांक 17 दिसंबर 2015 संख्या 199एन के खंड 2 के अनुसार)।

पत्र के अनुसार, धारा 4 के कॉलम 5 और 6 नहीं भरे गए हैं।

निर्देश संख्या 33एन के पैराग्राफ 51.1 के अनुसार धारा 4"निपटान पर विश्लेषणात्मक जानकारी" परिलक्षित होती है जानकारीवर्तमान संचालन और निवेश संचालन के लिए निपटान के संदर्भ में, बजट वर्गीकरण के विश्लेषणात्मक कोड द्वारा विस्तृत।

रिपोर्ट प्रपत्र में एफ. 0503723 धारा 4 को व्यय के प्रकार के अनुसार विस्तृत किया गया है, इसके अनुसार, जब रिपोर्ट एफ की धारा 4 के कॉलम 1 में मानक नियमों के साथ स्वत: भरना होता है। 0503723 लाइन सूचक के नाम के रूप में, कॉलम 4 में निर्दिष्ट व्यय के प्रकार का नाम बनता है।

निर्देश संख्या 33एन एक रिपोर्ट एफ के गठन का प्रावधान करता है। सभी केएफओ के लिए 0503723। नियम 723रिपोर्ट एफ भरना संभव है। 0503723 केएफओ के अनुसार चयन के साथ (खंड " पैडिंग अनुकूलित करें» बटन मेनू « भरना»).

जानकारी एफ. 0503769

संस्था की प्राप्य और देय राशि (f. 0503169) पर जानकारी संकलित करने के लिए, विनियमित रिपोर्ट " एफ. 0503769, संस्था की प्राप्य और देय राशि की जानकारी (01/01/2016 से वैध)", इसके बाद - रिपोर्ट एफ। 0503769.

निर्देश संख्या 33एन सूचना एफ के कॉलम 1 में एक संकेत प्रदान करता है। संबंधित विश्लेषणात्मक खातों के 0503169 नंबर,

जिसके लिए रिपोर्टिंग तिथि के अनुसार प्राप्य पर निपटान की शेष राशि परिलक्षित होती है - खाता 020500000 "आय के लिए निपटान", खाता 020600000 "जारी किए गए अग्रिमों के लिए निपटान", खाता 020800000 "जवाबदेह व्यक्तियों के साथ निपटान", खाता 020900000 "क्षति और अन्य के लिए निपटान" आय", खाता 021010000 "वैट के लिए कर कटौती की गणना", खाता 021005000 "अन्य देनदारों के साथ समझौता", खाता 0303000000 "बजट के भुगतान के लिए गणना";

जिसके लिए रिपोर्टिंग तिथि के अनुसार देय खातों पर निपटान की शेष राशि परिलक्षित होती है - खाता 030200000 "स्वीकृत दायित्वों के लिए निपटान", खाता 030300000 "बजट के भुगतान के लिए निपटान", खाता 030402000 "जमाकर्ताओं के साथ निपटान", 030403000 "कटौती के लिए निपटान" वेतन भुगतान" , 030404000 "आंतरिक विभागीय निपटान", 0205000000 "आय के लिए गणना", खाता 020800000 "जवाबदेह व्यक्तियों के साथ निपटान", खाता 020900000 "क्षति और अन्य आय के लिए निपटान", खाता 330401000 "अस्थायी निपटान में धन"।

सूचना पत्र एफ के खंड 4.4 के अनुसार। 0503769 लेखांकन खाता संख्या के 1-17 अंकों में शून्य के साथ संकलित हैं।

स्वतः भरण के लिए रिपोर्ट एफ. 0503769दो मानक नियम दिए गए हैं: नियम 769 (2016) और नियम 769 (2016) - बीसी कोड के अनुसार।

नियम 769 (2016)भरने के लिए उपयोग किया जाता है रिपोर्ट एफ. 0503769खाता कोड द्वारा - पत्र के खंड 4.4 के अनुसार। ऑटोफ़िलिंग करते समय रिपोर्ट एफ. 0503769मानक नियम नियम 769 (2016) रिपोर्ट एफ. 0503769बन रहे हैं कोडलेखा संख्या 157एन के एकीकृत चार्ट के आवेदन के निर्देशों के अनुच्छेद 21 के अनुसार विश्लेषणात्मक लेखा खाते (9 अक्षर)।

भरने के लिए उपयोग किया जाता है रिपोर्ट एफ. 0503769खाता संख्या द्वारा. ऑटोफ़िलिंग करते समय रिपोर्ट एफ. 0503769मानक नियम नियम 769 (2016) - बीसी कोड के अनुसारकॉलम 1 में "बजट लेखा खाता संख्या (कोड)" रिपोर्ट एफ. 0503769बन रहे हैं नंबरखाते (26 अक्षर) भरने वाले पैरामीटर की सेटिंग के आधार पर " पूरा सट्टेबाज कोड भरें":

- पूरा सट्टेबाज कोड भरें" = "नहीं"अंक 15-17 भरे हुए हैं केपीएस(केपीएस प्रकार के लिए "केआरबी" - व्यय प्रकार कोड, केपीएस "केडीबी" और "केआईएफ" के लिए - विश्लेषणात्मक समूह)। डिफ़ॉल्ट मोड।

- पैडिंग विकल्प सेट करते समय " पूरा सट्टेबाज कोड भरें" = "हाँ"अंक 1-17 बनते हैं केपीएस.

लेखांकन खाता संख्या के 1-17 अंकों में शून्य का संकेत देने वाली खाता संख्याओं की पीढ़ी, साथ ही सिंथेटिक खातों (खाता कोड) के लिए उप-योगों की पीढ़ी मुद्रित रूप में और संघीय ट्रेजरी प्रारूपों में रिपोर्ट अपलोड करते समय की जाती है।

सूचना एफ के अनुभाग 2 "अतिदेय ऋणों पर विश्लेषणात्मक जानकारी" के कॉलम 1 में निर्देश संख्या 33एन के पैराग्राफ 69 के अनुसार। 0503769 उस खाते के संबंधित विश्लेषणात्मक खातों की संख्या को इंगित करता है जिसके लिए शेष राशि धारा 1 के कॉलम 11 में परिलक्षित होती है।

पत्र में स्पष्ट किया गया है कि सूचना की धारा 2 एफ. 0503769 लेखांकन खाता कोड द्वारा भरा जाता है।

रिपोर्ट को स्वत: भरने के लिए मानक नियम एफ. 0503769 पत्र द्वारा स्थापित अतिरिक्त आवश्यकताओं को ध्यान में रखें:

- धारा 1 के संकेतक कॉलम 5 - 8 सूचना एफ। 0503169 का गठन 07/01/2016 की रिपोर्टिंग से शुरू हुआ है।

- सूचना एफ के खंड 2 के संकेतक कॉलम 5 - 8। 2016 में 0503169 भरे नहीं गए हैं।

यदि निर्दिष्ट कॉलम भरना आवश्यक है, तो आप रिपोर्ट एफ के गठन के लिए उपयुक्त सेटिंग्स सेट कर सकते हैं। 0503769 (आइटम " पैडिंग अनुकूलित करें» बटन मेनू « भरना"), जैसा कि चित्र में दिखाया गया है। नीचे।

सूचना के खंड 1 में एफ. 0503769 बस्तियों को मौद्रिक और गैर-मौद्रिक में विभाजित किया गया है।

परिशिष्ट बनाने के उद्देश्य से निर्देश संख्या 33एन के पैराग्राफ 69 के अनुसार (प्रपत्र 0503769) नकद भुगतान के अंतर्गत 0 20 111 000, 0 201 21 000, 0 201 23 000, 0 201 26 000, 0 201 27 000, 0 201 34 000, के विश्लेषणात्मक लेखांकन के संबंधित खातों के साथ पत्राचार में परिलक्षित नकदी निपटान से जुड़े लेनदेन को संदर्भित करता है। गैर-मौद्रिक के अंतर्गत- ऑफसेट के रूप में निपटान लेनदेन (अन्य प्रकार के भुगतानों, अग्रिम भुगतान, दायित्वों, सब्सिडी, सबवेंशन, अन्य अंतर-बजटीय हस्तांतरण के खिलाफ कुछ प्रकार के भुगतानों के अधिक भुगतान की भरपाई), खातों के विश्लेषणात्मक लेखांकन के संबंधित खातों के साथ पत्राचार में परिलक्षित होता है 0 205 00 000, 0 206 00 000, 0 208 00 000, 0 209 00 000, 0 302 00 000, 0 303 00 000, 0 304 06 000)।

ग्राफ़ को स्वतः भरते समय. रिपोर्ट एफ के खंड 1 के 6, 8। 0503769 मानक नियम रूस के वित्त मंत्रालय की वेबसाइट पर प्रकाशित मसौदे के अनुसार इस प्रावधान में किए जाने वाले परिवर्तनों को ध्यान में रखते हैं: गैर-नकद निपटान का मतलब गैर-वित्तीय और वित्तीय के मूल्य बनाने के लिए संचालन भी है संपत्ति, वृद्धि (कमी) वित्तीय परिणाम, संबंधित विश्लेषणात्मक खातों के साथ पत्राचार में परिलक्षित होता है खाता लेखांकन 0 105 00 000, 0 106 00 000, 0 107 00 000, 0 108 00 000, 0 109 00 000, 0 204 00 000, 0 215 00 000.0 401 00 000।" साथ ही, कॉलम 5, 7 भरते समय, खाते 0 210 03 000 के साथ टर्नओवर को जवाबदेह निधि के लिए डेबिट कार्ड से लेनदेन के संदर्भ में ध्यान में रखा जाता है।

रिपोर्ट स्वतः-पूर्ण नियमों के वर्तमान संस्करण में, धारा 1 के कॉलम 12-14 को भरने का प्रावधान नहीं है। किसी दिए गए खाता कोड के लिए किसी भी पंक्ति में रिपोर्ट को स्वत: भरने के बाद पिछले वित्तीय वर्ष के डेटा को खंड 1 के कॉलम 12-14 में दर्शाया जा सकता है।

धारा 3 की स्वत:-भरण "अतिदेय प्राप्य और देय के संचलन पर विश्लेषणात्मक जानकारी" प्रदान नहीं की गई है, क्योंकि यह जानकारी लेखांकन खातों में प्रतिबिंबित नहीं की जा सकती है।

रिपोर्ट भरने की विशेषताएं एफ. 0503769 नियमों की सहायता में दिए गए हैं (आइटम " संदर्भ सूचना» बटन मेनू « भरना»).

जानकारी एफ. 0503779

सूचना संकलित करने के लिए एफ. 0503779 को विनियमित रिपोर्ट लागू करनी चाहिए" एफ. 0503779, नकद शेष» - आगे - रिपोर्ट एफ. 0503779.

पत्र के खंड 4.3 के अनुसार मानक नियम भरते समय, सूचना प्रस्तुत करना एफ। एमओयू एफसी में 0503779 खंड 1 "क्रेडिट संस्थानों के साथ खाते" के कॉलम 1 में बैंक खाता संख्या दर्शाते हुए किया जाता है। खाता संकेतक 0 210 03 000 सूचना के खंड 1 (एफ. 0503779) में परिलक्षित होता है। धारा 2 में परिलक्षित खातों के लिए "वित्तीय प्राधिकारी के साथ खाते", साथ ही धारा 1 में परिलक्षित खाता 0 210 03 000 के लिए, कॉलम 1 नहीं भरा गया है।

यदि रिपोर्ट पूर्णता सेटिंग्स में खाता संख्या इंगित करना आवश्यक है (आइटम " पैडिंग अनुकूलित करें» बटन मेनू « भरना") विकल्प के लिए " कोई बिल नहीं"स्थापित किया जाना चाहिए" नहीं».

जानकारी एफ. 0503295

सूचना संकलित करने के लिए एफ. 0503295 को विनियमित रिपोर्ट लागू करनी चाहिए" एफ. 0503295, संस्था के मौद्रिक दायित्वों पर अदालती फैसलों के निष्पादन की जानकारी».

रिपोर्ट की ऑटो-फ़िलिंग प्रदान नहीं की गई है।