Certyfikat księgowy 1s inv 17. Inwentarz płatności instytucji budżetowych

Przed sporządzeniem sprawozdania finansowego organizacje muszą przeprowadzić inwentaryzację swoich aktywów i pasywów. Ułatwia to nie tylko prawidłowe sporządzenie bilansu, ale także terminową identyfikację niezgodności pomiędzy danymi księgowymi a informacjami dostępnymi dla kontrahentów.

Konieczność przeprowadzenia inwentaryzacji powstaje także w następujących przypadkach:

- przy zmianie osób odpowiedzialnych materialnie;

- kradzież w przedsiębiorstwie i inne nietypowe sytuacje;

- likwidacja organizacji.

Ujednolicony formularz INV-17 służy do dokumentowania wyników inwentaryzacji należności i zobowiązań. Został wprowadzony w życie dekretem Państwowego Komitetu Statystycznego Rosji „W sprawie zatwierdzenia ujednoliconych form podstawowej dokumentacji księgowej do rejestrowania transakcji gotówkowych i rejestrowania wyników inwentarza” z dnia 18 sierpnia 1998 r. nr 88. Ale nie jest to obowiązkowe do stosowania, ponieważ 2013. Zamiast tego można zastosować samodzielnie opracowaną formę podobnej treści. Jednakże formularz INV-17 zawiera pola do wypełnienia wszystkich informacji, które muszą zostać odzwierciedlone w takim formularzu, w związku z czym nadal jest aktywnie wykorzystywany.

Skąd pobrać INV-17

Formularz INV-17 jest dostępny do pobrania na naszej stronie internetowej.

Do raportu inwentaryzacyjnego w formularzu INV-17 dołączony jest certyfikat (załącznik do formularza INV-17), wyszczególniający (wg kontrahentów) dane dotyczące istniejącego zadłużenia i odzwierciedlający informację o dostępności dokumentów potwierdzających jego wysokość. W samym formularzu INV-17, jeśli istnieje znaczna liczba kontrahentów, można wprowadzić skonsolidowane dane całkowite dotyczące rachunków księgowych bez podziału na kontrahentów. A jeśli kontrahentów jest niewielu, INV-17 może również zawierać ich nazwy.

Wzór wypełnienia aktu w formularzu INV-17 można pobrać na naszej stronie internetowej.

Jak przeprowadzana jest inwentaryzacja zadłużenia?

Rozpoczęcie procesu inwentaryzacji poprzedzone jest przedstawieniem kontrahentom raportów uzgodnieniowych, które stanowią główne (choć nie jedyne) źródło danych do przeprowadzenia inwentaryzacji zadłużenia. Następnie kierownictwo wydaje zamówienie i wyznacza prowizję za inwentaryzację. Organ ten na podstawie kontroli dokumentów musi sprawdzić prawdziwość następujących informacji:

- rozliczenia z dostawcami i klientami;

- rozliczenia z organami regulacyjnymi, w tym z Federalną Służbą Podatkową, Funduszem Ubezpieczeń Społecznych;

- obliczenia wynagrodzeń;

- rozliczenia z księgowymi;

- inne obliczenia organizacji.

Raport formularza INV-17 uwzględnia dane potwierdzone i niepotwierdzone przez kontrahentów, a także kwoty, które uległy przedawnieniu.

Celem inwentaryzacji jest identyfikacja ewentualnych niezgodności i potwierdzenie prawidłowości informacji księgowych. To ostatnie jest jednym z najważniejszych warunków sporządzania rzetelnych sprawozdań księgowych.

Wyniki

Aby udokumentować wyniki inwentaryzacji należności i zobowiązań, możesz skorzystać z samodzielnie opracowanego formularza lub skorzystać z ujednoliconego formularza INV-17. Wypełnienie go nie jest trudne, jak pokazaliśmy w naszym artykule.

Ta sekcja odzwierciedla pewne cechy rachunkowości i rachunkowości podatkowej rozliczeń z kontrahentami - nabywcami, dostawcami itp.

Rozliczanie rozliczeń z kontrahentami według rodzaju umowy

Standardowa konfiguracja zapewnia możliwość grupowania informacji o rozliczeniach z kontrahentami w grupy umów powiązane z określonym rodzajem. Cecha ta pozwala na uzyskanie informacji o należnościach i zobowiązaniach w odniesieniu do poszczególnych rodzajów działalności, działów, menadżerów itp.

Aby przypisać kontrakt do określonego typu w katalogu „Traktaty” zapewnione są specjalne rekwizyty "Rodzaj kontraktu". Wykaz rodzajów umów prowadzony jest w katalogu „Rodzaje umów”(menu „Katalogi › Rodzaje umów”). Zaleca się jego wypełnienie przy pierwszym wypełnianiu katalogów, przed wprowadzeniem sald początkowych.

Analizę należności i zobowiązań organizacji według rodzaju umowy przeprowadza się podczas inwentaryzacji rozliczeń z klientami i dostawcami.

Inwentaryzacja rozliczeń z odbiorcami i dostawcami

Specjalistyczny raport przeznaczony jest do przeprowadzenia inwentaryzacji obliczeń „Inwentaryzacja rozliczeń z kontrahentami”(menu „Raporty › Specjalistyczne › Inwentaryzacja rozliczeń z kontrahentami”). Wyniki inwentaryzacji rozliczeń z odbiorcami, dostawcami oraz innymi dłużnikami i wierzycielami sporządzane są według ujednoliconego formularza INV-17.

Istnieją dwie możliwości wygenerowania raportu:

- Uzyskanie ujednoliconego formularza INV-17;

- Przeprowadzanie analiz zadłużenia dla poszczególnych typów umów.

Pole wyboru służy do wybrania konkretnej opcji w oknie dialogowym raportu. Jeżeli checkbox jest zaznaczony, w raporcie będą wyświetlane dane dotyczące bieżących należności i zobowiązań organizacji.

Po naciśnięciu przycisku "Wypełnić" tabele na zakładkach „Należności” I „Rachunki do zapłaty” są automatycznie uzupełniane danymi, które można następnie dostosować.

Po automatycznym wypełnieniu dług w tabeli jest wykazywany albo jako potwierdzony, albo jako przedawniony. O tym, że doszło do przedawnienia długu, decyduje się na podstawie szczegółów umowy „Termin wymagalności zobowiązania”(Od dnia, w którym dług musi zostać spłacony, muszą minąć 3 lata). Liczyć "Nie potwierdzone" nie jest wypełniany automatycznie, należy go wypełnić ręcznie.

Wypełnioną tabelę można posortować według dowolnej kolumny. W tym celu należy ustawić kursor na jednej z komórek kolumny, według której chcemy sortować i kliknąć na jeden z dwóch przycisków sortowania znajdujących się nad tabelą. Jeden przycisk służy do sortowania w kolejności rosnącej, drugi w kolejności malejącej.

Po dokonaniu niezbędnych regulacji naciśnij przycisk "Foka" i otrzymaj raport na formularzu INV-17.

Jeśli pole wyboru „Użyj ujednoliconego formularza INV-17” usunięte, a następnie zakładki „Należności” I „Rachunki do zapłaty” stać się niewidocznym, i na zakładce „Opcje” dodano dodatkowe pola w celu określenia wartości selekcji i grupowania danych.

W rekwizytach "Rodzaj kontraktu" Można określić jeden konkretny rodzaj umowy, w ramach której wybrane zostanie zadłużenie kontrahentów ujęte w raporcie.

Jeśli chcesz wyświetlić w raporcie informację o zadłużeniu konkretnego kontrahenta, musisz w szczegółach wybrać tego kontrahenta „Kontrahent”.

Lista rachunków, dla których możliwa jest analiza zadłużenia kontrahentów, wskazana jest na liście „Konta, dla których przeprowadzana jest inwentaryzacja”. Aby rachunek brał udział w tworzeniu raportów należy go zaznaczyć na liście rachunków.

Aby pogrupować informacje w raporcie, należy skorzystać z listy „Opcje możliwego grupowania informacji”.

Inwentaryzacja należności i zobowiązań w 1C 8.3 przeprowadzana jest w celu potwierdzenia sald zadłużenia na określony dzień. Na przykład pod koniec roku. Podczas inwentaryzacji sprawdzana jest prawidłowość rozliczeń z kontrahentami, identyfikowane są błędy i niespójności w rachunkowości lub rachunkowości podatkowej.

Inwentaryzacja należności i zobowiązań jest procedurą obowiązkową. Należy tego dokonać przed sporządzeniem rocznego sprawozdania finansowego. Inwentaryzacja jest konieczna także w przypadku likwidacji spółki lub zmiany osób odpowiedzialnych, np. głównego księgowego. Inwentaryzację można przeprowadzić w innych przypadkach. Na przykład podczas przygotowywania raportów dla banku lub inwestora.

Inwentaryzacja należności w 1C 8.3 pomaga ocenić wielkość wątpliwych długów, a także ustalić, czy możliwe jest utworzenie wobec nich rezerwy na wątpliwe długi. Ważnym aspektem inwentarza wierzycieli w 1C 8.3 jest identyfikacja zaległego długu dla każdego wierzyciela i umowy. Jeżeli upłynął termin przedawnienia takiego długu lub wierzyciel został zlikwidowany, dług należy umorzyć.

Prowizja za inwentaryzację jest tworzona w celu inwentaryzacji płatności. W skład komisji wchodzą pracownicy administracji, księgowości itp. Członkami komisji decyzją kierownictwa mogą być także przedstawiciele struktur zewnętrznych. Na przykład audytorzy lub pracownicy banku.

Spis obliczeń jest sformalizowany na polecenie menedżera, który wskazuje termin i skład prowizji.

W 1C 8.3 inwentaryzacja należności i zobowiązań odbywa się w trzech etapach.

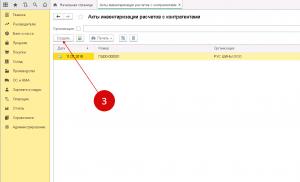

Krok 1. Utwórz raport inwentarza rozliczeniowego w 1C 8.3

Przejdź do sekcji „Sprzedaż” (1) i kliknij link „Ustawa o kalkulacji zapasów” (2). Otworzy się okno z listą wszystkich wykonanych wcześniej inwentaryzacji.

W oknie 1C 8.3, które zostanie otwarte, kliknij przycisk „Utwórz” (3). Otworzy się raport o inwentarzu.

W akcie wskaż:

- Twoja organizacja (4);

- data, dla której należy wygenerować raport inwentaryzacji (5).

W zakładce „Należności” (7) zobaczysz listę dłużników (8) oraz wysokość zadłużenia (9) dla każdego z nich.

W zakładce „Zobowiązania” (10) zobaczysz podobną listę wierzycieli.

Krok 2. Podaj informacje z zamówienia inwentaryzacji w raporcie inwentaryzacji rozliczeniowej w 1C 8.3

Przejdź do zakładki „” (1) i w raporcie inwentaryzacji podaj następujące informacje:

- odnośnie terminu przeprowadzenia inwentaryzacji (2). Ustaw datę początkową i końcową;

- dokument, na podstawie którego jest to przeprowadzane (3). Może to być rozkaz, instrukcja;

- przyczyny inwentaryzacji (4). Na przykład „Sporządzanie rocznych sprawozdań finansowych”.

W zakładce „Prowizja inwentaryzacyjna” (5) wskaż członków komisji. Są wybierani z katalogu „Osoby”. Katalog otwiera się po kliknięciu przycisku „Dodaj” (6). Umieść specjalny znacznik wyboru (7) naprzeciwko przewodniczącego komisji.

Informacje z zamówienia zostały uzupełnione. Zapisz zapasy w księgowości, klikając „Zarejestruj” (8) i „Wyślij” (9). Teraz możesz wydrukować raport inwentarza należności i zobowiązań w 1C 8.3.

Krok 3. Wydrukuj raport inwentarza rozliczeniowego w 1C 8.3

Aby wydrukować raport inwentarzowy należy kliknąć przycisk „Drukuj” (1) i wybrać „Raport inwentaryzacyjny rozliczeń (INV-17)” (2). Otworzy się drukowany formularz aktu.

Kup (Sprzedaj) ®

Dokument przeznaczony jest do przeprowadzenia inwentaryzacji rozliczeń z kontrahentami.

Formularze do druku

Celem inwentarza rozliczeń z odbiorcami, dostawcami, innymi dłużnikami i wierzycielami jest weryfikacja zasadności kwot wykazanych w rachunkach księgowych.

Podczas wprowadzania dokumentu Inwentaryzacja rozliczeń z kontrahentami zakładki są wypełnione:

- Należności

- Rachunki płatne

- Rachunki rozliczeniowe

- Dodatkowo

Na zakładkę Należności informacja o wynikach inwentaryzacji należności jest wypełniana:

- Całkowity- łączna kwota należności Kontrahent.

- Potwierdzony - potwierdzona kwota należności Kontrahent

- Nie potwierdzone - kwotę należności, które Kontrahent

- Między innymi upłynął termin przedawnienia - kwotę należności przeterminowanych, dla których upłynął termin przedawnienia. Określane ręcznie.

Kontrahent- dłużnik.

Rachunek rozliczeniowy - rachunek należności.

Kwoty należności uzupełniane są automatycznie za pomocą przycisku Wypełnij — wypełnij należności

Na zakładkę Rachunki płatne informacja o wynikach inwentaryzacji zobowiązań jest wypełniana:

- Całkowity- łączna kwota zobowiązań Kontrahent.

- Potwierdzony - potwierdzona kwota zobowiązań Kontrahent. Domyślnie każde zadłużenie uważa się za potwierdzone.

- Nie potwierdzone - kwotę zobowiązań do zapłaty, która Kontrahent nie potwierdzone. Określane ręcznie.

- Między innymi upłynął termin przedawnienia - kwotę zaległych zobowiązań, dla których upłynął termin przedawnienia. Określane ręcznie.

Kontrahent- wierzyciel.

Rachunek rozliczeniowy - rachunek zobowiązań.

Kwoty zobowiązań uzupełniane są automatycznie za pomocą przycisku Wypełnij — wypełnij zobowiązania. Po automatycznym wypełnieniu całe zadłużenie uważa się za potwierdzone przez kontrahentów.

Na zakładkę Rachunki rozliczeniowe wskazana jest lista rachunków księgowych, dla których przeprowadzana jest inwentaryzacja rozliczeń. Domyślnie lista jest wypełniona wszystkimi rachunkami do rozliczeń z kontrahentami.

Na zakładkę Dodatkowo wskazane są szczegóły zlecenia przeprowadzenia inwentaryzacji obliczeń oraz skład prowizji za inwentaryzację.

Dokument Inwentaryzacja rozliczeń z kontrahentami nie znajduje odzwierciedlenia w rachunkowości i rachunkowości podatkowej, jednakże na podstawie wyników inwentaryzacji możliwe jest dokonanie transakcji umorzenia wierzytelności, dla których upłynął termin przedawnienia. Aby umorzyć dług, należy skorzystać z dokumentu Korekta zadłużenia.

| Formularze do druku |

Dla dokumentu Inwentaryzacja rozliczeń z kontrahentami Dostępne są następujące drukowane formularze:

INV-17 (ustawa o inwentarzu obliczeniowym)

INV-22 (Nakaz przeprowadzenia inwentaryzacji)

Zostaw swoje imię i nazwisko oraz numer telefonu, operator skontaktuje się z Tobą w godzinach pracy w ciągu 2 godzin.

Chcę otrzymywać informacje o promocjach, rabatach i wydarzeniach od 1C:Franchisee Victoria

Program posiada różne możliwości analizy zadłużenia. Możesz na przykład użyć następujących narzędzi:

Jeśli chcesz przeanalizować dług do celów księgowych, możesz utworzyć dokument „Ustawa o inwentarzu rozliczeń” dla wymaganej daty (sekcja Zakupy lub sprzedaż - Rozliczenia z kontrahentami - Ustawy o inwentaryzacji rozliczeń). W dokumencie zakładki Należności i Zobowiązania wypełniane są danymi księgowymi zgromadzonymi na rachunkach rozliczeniowych z kontrahentami. Z dokumentu można wydrukować „Akt inwentarza rozliczeń z nabywcami, dostawcami oraz innymi dłużnikami i wierzycielami”.

W przypadku konieczności przeprowadzenia analizy zadłużenia dla celów rozliczeń podatkowych należy utworzyć rejestr rozliczeń podatkowych „Należności i zobowiązania” (Sekcja Raporty – Podatek dochodowy – Podatkowe rejestry księgowe – 3. Rejestry do rejestracji statusu jednostki rozliczeniowej podatkowej – 3.10 Należności i zobowiązania).

Wygenerowany raport pokazano na rysunku. W ustawieniach raportu możesz wybrać rodzaj zadłużenia Należność lub Zobowiązanie.

Wygodnym narzędziem do jednoczesnej analizy zadłużenia zarówno dla celów księgowych (AC), jak i podatkowych (TA) jest standardowy raport „Analiza Subconto” (Raporty Sekcji – Raporty Standardowe – Analiza Subconto).

Ponadto raport umożliwia ocenę rozliczeń z kontrahentami na podstawie umowy. Aby zbudować raport w kontekście kontrahentów i umów należy w ustawieniach raportu (przycisk „Pokaż ustawienia”) w zakładce „Typy subkont” określić subkonto: Kontrahenci i Umowy.

Klikając przycisk Wyślij wyrażam zgodę na przetwarzanie danych osobowych

Infolinia z profesjonalnymi konsultantami bez czekania.

Pytania i odpowiedzi na często zadawane pytania.

Kursy 1C. Harmonogram, programy i koszty nadchodzących kursów.

Rachunkowość budżetowa. Informacje o naszych propozycjach obsługi instytucji budżetowych.

Artykuły i porady na temat 1C. Seria publikacji ciekawych artykułów poświęconych 1C.

Programy

Regiony

Produkt

Statystyka

Prawa do informacji w sekcjach „Pomoc UPP”, „Pomoc BP” i „Pomoc ZUP” należą do 1C (http://1c.ru)

Prawa do informacji w dziale „Doświadczenie praktyczne” należą do A.M. Mutovkina.

Dokument „Inwentaryzacja rozliczeń z kontrahentami”

Dokument „Inwentaryzacja rozliczeń z kontrahentami”

Zakup (Sprzedaż) ® Inwentaryzacja rozliczeń z kontrahentami

Dokument przeznaczony jest do przeprowadzenia inwentaryzacji rozliczeń z kontrahentami.

Celem inwentarza rozliczeń z odbiorcami, dostawcami, innymi dłużnikami i wierzycielami jest weryfikacja zasadności kwot wykazanych w rachunkach księgowych.

Podczas wprowadzania dokumentu zakładki są wypełniane:

Na zakładkę Należności informacja o wynikach inwentaryzacji należności jest wypełniana:

Kwoty należności uzupełniane są automatycznie za pomocą przycisku Wypełnij — wypełnij należności

Na zakładkę Rachunki płatne informacja o wynikach inwentaryzacji zobowiązań jest wypełniana:

Kwoty zobowiązań uzupełniane są automatycznie za pomocą przycisku Wypełnij — wypełnij zobowiązania. Po automatycznym wypełnieniu całe zadłużenie uważa się za potwierdzone przez kontrahentów.

Na zakładkę Rachunki rozliczeniowe wskazana jest lista rachunków księgowych, dla których przeprowadzana jest inwentaryzacja rozliczeń. Domyślnie lista jest wypełniona wszystkimi rachunkami do rozliczeń z kontrahentami.

Na zakładkę Dodatkowo wskazane są szczegóły zlecenia przeprowadzenia inwentaryzacji obliczeń oraz skład prowizji za inwentaryzację.

Dokument Inwentaryzacja rozliczeń z kontrahentami nie znajduje odzwierciedlenia w rachunkowości i rachunkowości podatkowej, jednakże na podstawie wyników inwentaryzacji możliwe jest dokonanie transakcji umorzenia wierzytelności, dla których upłynął termin przedawnienia. Aby umorzyć dług, należy skorzystać z dokumentu Korekta zadłużenia.

Dla dokumentu Inwentaryzacja rozliczeń z kontrahentami Dostępne są następujące drukowane formularze.