Что относится к оборотным средствам предприятия. Статистика оборотных фондов

3. Основные экономические элементы и показатели функционирования производственных предприятий (фирм)

3.4. Оборотные средства предприятия

Понятие, состав и структура оборотных средств. Оборотными средствами называется постоянно находящаяся в непрерывном движении совокупность производственных оборотных фондов и фондов обращения. Следовательно, оборотные средства можно классифицировать на оборотные производственные фонды и фонды обращения, то есть по сферам оборота. Производственные оборотные фонды - это предметы труда, которые потребляются в течение одного производственного цикла и полностью переносят свою стоимость на готовую продукцию.Фонды обращения - это средства предприятия, которые связаны с обслуживанием процесса обращения товаров (например, готовая продукция).

По своей экономической природе оборотные средства - это денежные средства, вложенные (авансированные) в оборотные производственные фонды и фонды обращения. Основное назначение оборотных средств - обеспечение непрерывности и ритмичности производства.

Состав и структура оборотных средств приведены на рис. 3.5.

|

Оборотные средства |

|||

|

Производственные оборотные фонды |

Фонды обращения |

||

|

А) Производственные запасы |

Б) Средства в затратах на производство |

В) Готовая продукция |

Г) Денежные средства и расчеты |

|

1. Сырье |

10. Незавершен-ное производство |

13. Готовая продукция на складе предприятия |

15. Расчеты с дебиторами |

Рис. 3.5. Состав и классификация оборотных средств

По назначению в производственном процессе (по элементам) оборотные средства можно подразделить на следующие группы.

А) Производственные запасы. Все элементы производственных запасов (1-9) выступают в трех формах.

1. Транспортный запас -

со дня оплаты счета поставщика до прибытия груза на склад.

2. Складской запас разделяется

на подготовительный и текущий.

2.1. Подготовительный запас создается в тех случаях, когда данный вид сырья

или материалов нуждается в выдержке (время естественных процессов, например,

сушка пиломатериалов, старение крупного литья, ферментация табака и т.п.).

2.2. Текущий запас создается для обеспечения потребности в материалах и сырье

между двумя поставками.

Размер максимального текущего запаса определяется по формуле

где Q max - максимальный

текущий запас соответствующего материала;

Q T - объем среднесуточного календарного потребления;

T п - величина интервала поставок данного вида материалов.

3. Страховой запас создается в тех случаях, когда происходят частые изменения интервала поставок, и зависит от конкретных условий работы предприятия.

Б) Средства в затратах на производство.

10. Незавершенное производство - это продукция (работы),

не прошедшая всех стадий, предусмотренных технологическим процессом, а также

изделия, неукомплектованные или не прошедшие испытания и технической приемки.

11. Полуфабрикаты собственного производства (отливки, поковки, штамповки

и т.д.).

12. Расходы будущих периодов - это расходы, произведенные в отчетном периоде,

но относящиеся к следующим отчетным периодам.

13. Готовая продукция на складе предприятия.

14. Отгруженная, но не оплаченная продукция.

Г) Денежные средства и расчеты (средства расчета):

15. Расчеты с дебиторами (средства в расчетах с

дебиторами). Дебиторы - это юридические и физические лица, которые имеют задолженность

данному предприятию (эта задолженность называется дебиторской).

16. Доходные активы - это краткосрочные (на срок не более 1 года) вложения предприятия

в ценные бумаги (рыночные высоколиквидные ценные бумаги), а также предоставленные

другим хозяйствующим субъектам займы.

17. Денежные средства - это средства на расчетных счетах и в кассе предприятия.

Структура оборотных средств характеризуется удельным весом отдельных элементов в общей совокупности и выражается, как правило, в процентах.

Кругооборот и оборачиваемость оборотных средств

По характеру участия в производственно-торговом обороте оборотные производственные фонды и фонды обращения тесно взаимосвязаны и постоянно переходят из сферы обращения в сферу производства и наоборот по следующей схеме:

Д - ПЗ...ПР... ГП - Д 1,

где Д - денежные средства, авансируемые хозяйствующим

субъектом;

ПЗ - производственные запасы;

ГП - готовая продукция;

Д 1 - денежные средства, полученные от продажи продукции (стоимость

потребленных средств производства, прибавочный продукт, добавленная стоимость);

...ПР... - процесс обращения прерван, но процесс кругооборота продолжается в

сфере производства.

Принято выделять три стадии кругооборота.

1. Оборотные средства выступают

в денежной форме и используются для создания производственных запасов - денежная

стадия.

2. Производственные запасы

потребляются в процессе производства, образуя незавершенное производство и превращаясь

в готовую продукцию.

3. В результате процесса

реализации готовой продукции получают необходимые денежные средства для восполнения

производственных запасов.

Затем кругооборот повторяется и, таким образом, непрерывно создаются условия для возобновления процесса производства.

Экономическая оценка состояния и оборачиваемости оборотных средств характеризуется следующими показателями.

1. Коэффициент оборачиваемости (К об) характеризует число оборотов, которое совершают оборотные средства за определенный период времени:

![]()

где Q - объем реализованной продукции;

ОС о - средние остатки оборотных средств.

Расчет среднего остатка оборотных средств осуществляется по формуле расчета среднехронологической величины.

2. Оборачиваемость в днях (длительность одного оборота) (Т о) определяется по формуле:

где Т п - длительность периода.

Ускорение оборачиваемости сопровождается дополнительным вовлечением средств в оборот. Замедление оборачиваемости сопровождается отвлечением средств из хозяйственного оборота, их относительно более длительным омертвлением в производственных запасах, в незавершенном производстве, готовой продукции. Показатели оборачиваемости можно рассчитывать как по всей совокупности оборотных средств, так и по отдельным элементам.

Источники формирования хозяйственных средств

Источники финансирования хозяйственных средств состоят из собственных и привлеченных (заемных) средств. Их структура показана в табл. 3.3.

Таблица 3.3

|

Хозяйственные средства предприятия |

|||

|

Основные |

Оборотные |

||

|

Источники формирования (финансирования) |

|||

|

Собственный капитал |

Привлеченный капитал |

||

|

Уставной капитал |

Долгосрочные заемные средства |

Краткосрочные заемные средства |

|

|

Долгосрочные кредиты |

Краткосрочные кредиты |

||

|

Долгосрочный капитал |

Краткосрочный капитал |

||

Источники собственных средств (собственный капитал)

Уставной капитал

определяет минимальный

размер имущества, гарантирующего интересы его кредиторов. Состав уставного капитала

зависит от организационно-правовой формы предприятия. Уставной капитал складывается:

- из вкладов участников (складочный

капитал) для хозяйственных товариществ и для обществ с ограниченной ответственностью

(ООО);

- номинальной стоимости акций

для акционерного общества (АО);

- имущественных паевых взносов

(производственные кооперативы или артели);

- уставного фонда, выделенного

государственным органом или органом местного самоуправления.

Добавочный капитал характеризует сумму дооценки необоротных активов, которая производится в установленном порядке, а также безвозмездно полученные ценности и другие аналогичные суммы.

Резервный капитал создается в соответствии с законодательством для покрытия непроизводительных потерь и убытков, а также выплат доходов (дивидендов) участникам при отсутствии или недостаточности прибыли отчетного года для этих целей.

Резервные фонды создаются для покрытия предстоящих расходов, платежей, сомнительных долгов (предприятию), на предстоящую оплату отпусков работникам, на выплату вознаграждений по итогам работы за год, на покрытие предстоящих затрат по ремонту основных средств и т.п.

Фонды накопления - средства, используемые для финансирования капитальных вложений.

Целевые финансирования и поступления - средства, направляемые предприятию государством (муниципалитетом) или спонсором для осуществления определенной целенаправленной деятельности.

Арендные обязательства - оплата предприятию за арендованные у него основные средства.

Нераспределенная прибыль - это прибыль, остающаяся в распоряжении предприятия после выплаты доходов (дивидендов) участникам и погашения обязательств.

Амортизационные отчисления - часть выручки, направляемая, как правило, в фонды накопления, ремонтный фонд и т.п.

Источники заемных средств предприятия:

а) Долгосрочные кредиты и займы

. Долгосрочные кредиты - это суммы

задолженности предприятия банку по ссудам, полученным на срок более 1 года.

Долгосрочные займы - это задолженность по полученным от других предприятий займам

на срок более одного года.

б) Краткосрочные кредиты

характеризуют суммы задолженности по полученным

от банков кредитам со сроком погашения до одного года. Краткосрочные займы показывают

задолженность по полученным от других предприятий и учреждений краткосрочным

займам со сроком погашения до одного года.

в) Авансы покупателей и заказчиков

являются разновидностью кредитования.

г) Кредиторская задолженность

. Кредиторы - это юридические

и физические лица, перед которыми предприятия имеют определенную задолженность.

Сумма этой задолженности называется кредиторской. Кредиторская задолженность

может возникать вследствие существующей системы расчетов между предприятиями,

когда долг одного предприятия другому возвращается по истечении определенного

периода после возникновения задолженности, в случаях, когда предприятия сначала

отражают в учете возникновение задолженности, а потом, по истечении определенного

времени, погашают эту задолженность вследствие отсутствия у предприятия денежных

средств для расчета.

д) Долгосрочная аренда основных фондов

. Основные средства и наиболее

стабильная часть оборотных средств финансируются за счет долгосрочного капитала,

остальная часть оборотных средств финансируется за счет краткосрочного капитала.

При таком соотношении средства, вложенные во внеоборотные активы, а также в создание необходимых запасов, не могут неожиданно быть востребованы кредиторами и, таким образом, нарушить производственно-хозяйственную деятельность.

Лизинг - это форма долгосрочной аренды, связанная с передачей в пользование оборудования, транспортных средств и другого движимого и недвижимого имущества.

Финансовый лизинг предусматривает выплату арендатором в течение периода действия контракта средств, покрывающих полную стоимость амортизации оборудования или большую ее часть, а также прибыль арендодателя. По истечении срока действия контракта арендатор может вернуть объект лизинга арендодателю или выкупить объект лизинга по остаточной стоимости.

Операционный лизинг заключается на срок, меньший амортизационного периода. Финансовый лизинг выступает в форме кредитования, а операционный схож с краткосрочной арендой и используется в прогрессивных отраслях.

Прямой финансовый лизинг предпочтителен, когда предприятие нуждается в переоснащении уже имеющегося технического потенциала (то есть когда надо заменить имеющиеся основные фонды). Лизинговая фирма при этой сделке обеспечивает полное 100%-ное финансирование приобретаемого имущества. Имущество поступает непосредственному пользователю, который рассчитывается за него в течение срока аренды.

В лизинговой сделке участвуют три стороны (рис.3.6): предприятие (поставщик основных фондов), лизинговая фирма (плательщик), арендатор (пользователь).

Фактически лизинг представляет собой форму приобретения имущества, совмещенную с одновременным кредитованием и арендой.

1 - лизинговая фирма заключает трехсторонний контракт (соглашение);

2 - поставка основных средств арендатору; 3 - лизинговая фирма оплачивает стоимость основных фондов поставщику; 4 - арендные платежи арендатора лизинговой фирме

Рис. 3.6. Участники лизинговой сделки

Преимущества лизинга заключаются в том, что:

а) лизинг позволяет предприятию получить основные фонды и начать их эксплуатацию,

не отвлекая деньги из оборота и существенно не увеличивая кредиторскую задолженность;

б) основные фонды в течение действия контракта находятся на балансе у лизинговой

фирмы;

в) арендные платежи относятся к текущим расходам предприятия, т.е. включаются

в себестоимость и, следовательно, уменьшают сумму налогооблагаемой прибыли;

г) лизинговая фирма не несет ответственности за качество объекта лизинга и в

случае невыполнения условия контракта всегда может вернуть себе объект лизинга;

д) для поставщика лизинг является средством, позволяющим расширить рынки сбыта.

Возвратный лизинг. Сущность возвратного лизинга состоит в том, что лизинговая фирма приобретает имущество у предприятия и тут же предоставляет ему это имущество в аренду с правом последующего выкупа. Альтернативен ипотечному кредитованию под залог.

| Предыдущая |

Для нормальной работы предприятию мало обладать только основными средствами. Сами по себе станки, машины, здания, оборудование никакой производственной деятельности вести не могут. Предприятию необходимы сырье, материалы, комплектующие, топливо. Поскольку предприятие само все это не производит, значит ему необходимы денежные средства для закупки у поставщиков (Рис. 1).

Рис. 1. Движение оборотных средств

Таким образом, под оборотными средствами понимаются денежные средства, необходимые предприятию для создания производственных запасов на складах и в производстве, для расчетов с поставщиками, бюджетом, для выплаты заработной платы и т.п. Недостаточная обеспеченность предприятия оборотными средствами приводит к ухудшению его финансового положения

В своем движении оборотные средства проходят три стадии (Рис. 2)

Рис. 2. Кругооборот оборотных средств

На первой стадии денежные средства предприятия, которые используются для приобретения сырья, материалов, топлива, комплектующих изделий, необходимых для осуществления производственной деятельности, приобретают форму производственных запасов. оборотный средство предприятие

На второй стадии производственные запасы в процессе производства превращаются в незавершенное производство и готовую продукцию.

На третьей стадии в процессе реализации продукции предприятие снова получает денежные средства. Таким образом, оборотные средства совершают оборот, и затем этот процесс повторяется.

Оборотные средства можно классифицировать по нескольким основаниям. Остановимся на наиболее важных классификациях.

1. По функциональной роли в процессе производства. Оборотные средства предприятия состоят из оборотных производственных фондов и фондов обращения (Рис. 3).

Рис. 3.

Под структурой оборотных средств понимается соотношение их отдельных элементов в общей совокупности.

Оборотные производственные фонды - это производственные запасы, незавершенное производство и расходы будущих периодов. Величина оборотных средств, находящихся в составе оборотных производственных фондов, определяется в первую очередь организационно-техническим уровнем производства и длительности производственного цикла при изготовлении продукции.

Фонды обращения - это запасы готовой продукции, товары отгруженные, но неоплаченные, а также средства в расчетах и денежные средства в кассе и на счетах. Они не участвуют в образовании стоимости, но являются носителями уже созданной стоимости. Основное назначение фондов обращения - обеспечить денежными средствами ритмичность процесса обращения.

Производственные запасы - это сырье, основные материалы и полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части, средства труда со сроком службы не более одного года.

Сырье является вещественной основой для изготовления продукта. Сырье - продукт труда других предприятий, который обладает стоимостью. Полуфабрикаты - это детали, узлы и изделия, не прошедшие всех стадий обработки, сборки, испытаний, укомплектования и приемки, а также предметы труда, изготовление которых полностью закончено в одном цехе, но требуется их дальнейшая обработка в других цехах предприятия или они могут быть реализованы. Вспомогательные материалы в отличие от сырья и покупных полуфабрикатов не образуют основного содержания изготовленного продукта, а лишь содействуют выполнению технологического процесса при образовании продукта.

Незавершенное производство - продукция, не прошедшая всех стадий (фаз) производства, а также технической приемки, незаконченные работы, не принятые заказчиком.

Расходы будущих периодов - затраты предприятия, связанные с производством продукции, работ и услуг в отчетном периоде, хотя сами работы и услуги могут проводиться в следующих периодах. К ним относятся плата за аренду основных средств, расходы по подписке на издания для служебного пользования, оплата услуг связи, реклама продукции, приобретение лицензий по проектированию объектов, строительство которых будет осуществлено в следующих периодах, и др. Особенность расходов будущих периодов в том, что они производятся в отчетном периоде единовременно, а в себестоимость продукции включаются постепенно - ежемесячно, равными долями в течение всего срока, к которому они относятся.

Готовая продукция - стоимостный показатель объема произведенной продукции. В ее состав входят изделия, производство которых полностью завершено. Готовым считается изделие, полностью отвечающее требованиям стандартов или технических условий, сданное на склад готовой продукции, предназначенное для реализации или отправки заказчикам.

Дебиторская задолженность - сумма долгов юридических и физических лиц (дебиторов) предприятию по различным основаниям: задолженности на отгруженную продукцию, оказанные услуги; суммы штрафов, пени, недоимок, взыскиваемых с поставщиков за нарушение договорных обязательств; суммы задолженности рабочих и служащих по предоставленным им ссудам на строительство жилья и др.

Денежные средства входят в состав фондов обращения предприятия и являются наиболее ликвидной частью.

2. По нормированию оборотных средств.

Оборотные средства делятся на нормируемые и ненормируемые (Рис. 4).

Рис. 4.

Нормирование оборотных средств заключается в разработке экономически обоснованных величин оборотных средств, необходимых для организации нормальной работы предприятия. Недостаток оборотных средств ведет к перебоям в работе, вплоть до остановки предприятия. Избыток оборотных средств ведет к дополнительным расходам на их хранение. Таким образом, в процессе нормирования нужно определить денежные суммы, необходимые для образования постоянных минимальных, и в то же время достаточных запасов материальных ценностей.

При нормировании оборотных средств применяются следующие методы:

- · аналитический, или опытно-статистический;

- · прямого счета;

- · коэффициентный.

Аналитический, или опытно-статистический, метод нормирования отражает сложившуюся практику организации производства, снабжения и сбыта. Сущность его состоит в том, что при анализе имеющихся товарно-материальных ценностей корректируются их фактические запасы и исключаются излишние и ненужные ценности.

Метод прямого счета предусматривает научно обоснованный расчет запасов по каждому элементу оборотных средств в условиях высокого организационно-технического уровня предприятий с учетом всех изменений в развитии техники и технологии, организации производства, транспортировке товарно-материальных ценностей.

При коэффициентном методе в сводный норматив предшествующего периода вносятся поправки на планируемое изменение объема производства и ускорение оборачиваемости средств. Применение дифференцированных коэффициентов по отдельным элементам оборотных средств допустимо, если нормативы периодически уточняются путем прямого счета.

Нормирование расхода материальных ресурсов - это установление максимально допустимого количества сырья или материалов, необходимых для изготовления продукции или выполнения работы, с учетом проведения намеченных организационно-технических мероприятий по совершенствованию производства. Нормирование расхода материальных ресурсов направлено на выявление и мобилизацию внутренних резервов для рационального использования материальных ресурсов. Сокращение удельных материальных затрат на производство единицы продукции и работ (снижение материалоемкости) позволяет повысить эффективность оборотных средств и снизить затраты живого труда.

Нормы расхода материальных ресурсов могут быть годовые, которые отражают предельный расход материальных ресурсов на единицу продукции (или работ) в среднем за год. Годовые нормы могут включать квартальные, что целесообразно при установлении норм расхода материалов, потребление которых изменяется в зависимости от времени года.

Оперативно-технические нормы отражают предельный расход сырья и материалов для конкретных условий технологического процесса и заданного уровня организации производства.

Единичные нормы отражают расход материалов на единицу конкретной продукции, изготовляемой на определенном заводе или виде оборудования. Сводные нормы характеризуют расход материалов на одну и ту же продукцию (работу), выполненную несколькими однородными предприятиями.

Нормы на изделие определяют плановый расход материалов на изделие в целом, а на деталь - расход материалов на одну конкретную деталь.

Нормирование оборотных средств начинается с определения среднесуточного расхода сырья, основных материалов и покупных полуфабрикатов в плановом периоде. Среднесуточный расход рассчитывается по группам, причем в каждой группе выделяются важнейшие виды сырья, материалов, которые составляют примерно 80% общей стоимости материальных ресурсов соответствующей группы. Среднесуточный расход материальных ресурсов (Р) - это частное от деления суммы всех плановых годовых расходов на годовой календарный период (360 дней).

Норматив производственных запасов включает:

- * текущий запас , который предназначен для обеспечения производства материальными ресурсами между двумя очередными поставками и определяется как произведение среднесуточного расхода (Р сут) на интервал между поставками в днях (И), т. е. ТЗ = Р сут х И. Текущий запас достигает максимальной величины в момент очередной поставки. По мере использования он уменьшается и к моменту очередной поставки полностью потребляется;

- * страховой запас , который определяется как половина произведения среднесуточного расхода материала (Р сут) на разрыв в интервале поставок

- (И = И факт - И план): СЗ = Р сут х (И факт - И план) х 0,5.

При укрупненной оценке он может приниматься в размере 50% текущего запаса. Когда предприятие-потребитель расположено вдали от транспортных путей, либо используются нестандартные, уникальные материалы, норма страхового запаса может быть доведена до 100%. При поставке материалов по прямым договорам страховой запас сокращается до 30%.

Страховой запас возникает в результате нарушения времени поставки материала со стороны поставщика;

- транспортный запас создается, если нарушение времени поставки связано с транспортной организацией. Он рассчитывается аналогично страховому запасу:

Т р3 , = Р х (И факт - И план) х 0,5;

* технологический запас создается в тех случаях, когда поступающие материальные ценности не отвечают требованиям технологического процесса и до запуска в производство проходят соответствующую обработку. Технологический запас равен произведению коэффициента технологичности материала К тех (устанавливается комиссией из представителей поставщика и потребителя) на сумму запасов:

Тех 3 = (ТЗ + СЗ + Т р,) х К тех.

Результатом нормирования оборотных средств является определение общей потребности предприятия в оборотных средствах (Рис. 5).

Рис. 5.

Потребность предприятия в оборотных средствах зависит от следующих факторов:

- · объемов производства и реализации;

- · вида бизнеса;

- · масштаба деятельности;

- · длительности производственного цикла;

- · структуры капитала;

- · учетной политики и системы расчетов;

- · условий и практики кредитования хозяйственной деятельности;

- · уровня материально-технического снабжения;

- · видов и структуры потребляемого сырья;

- · темпов роста и объемов производства и реализации продукции;

- · искусства менеджеров и бухгалтеров.

Общая потребность предприятия в оборотных средствах представляет суммарную потребность в сырье и материалах, незавершенном производстве, готовой продукции, запасах товаров, денежных средствах в кассе и прочих материальных ценностях.

Потребность в оборотных средствах по сырью и материалам определяется путем умножения однодневного их расхода на норму запаса по ним, которая как и все другие нормы устанавливается хозяйствующим субъектом самостоятельно.

Потребность в оборотных средствах по незавершенному производству определяется умножением однодневного выпуска продукции на норму незавершенного производства.

Потребность в оборотных средствах по готовой продукции устанавливается умножением однодневного выпуска продукции по себестоимости на норму их запаса.

Потребность в оборотных средствах по запасам товаров определяется умножением однодневного оборота этих товаров по покупным ценам на норму их запаса.

Потребность в денежных средствах в кассе и на переводы в пути определяется умножением однодневного товарооборота по продажным ценам на норму запаса денежных средств.

Товарооборотом называется выручка от реализации товаров по продажным ценам непосредственно потребителю.

Потребность в оборотных средствах по прочим материальным ценностям устанавливается методом прямого счета или расчетно-аналитическим методом.

3. По источникам оборотных средств.

Структура источников оборотных средств охватывает собственные, заемные и дополнительно привлеченные источники (Рис. 6).

Рис. 6.

Наличие собственных, заемных и дополнительно привлеченных источников оборотных средств в обороте предприятия объясняется особенностями организации производственного процесса.

Постоянная минимальная сума средств для финансирования потребностей производства обеспечивается за счет собственных источников: прибыли, уставного, добавочного и резервного капитала.

Временная потребность в оборотных средствах, возникшая под влиянием различных причин, покрывается за счет заемных и дополнительно привлеченных источников.

Банковские кредиты предоставляются в форме долгосрочных или краткосрочных ссуд для финансирования расходов по приобретению основных и текущих активов, а также сезонных потребностей предприятия, временного роста товарно-материальных запасов, дебиторской задолженности и др.

Краткосрочные ссуды могут предоставляться правительственными учреждениями, финансовыми компаниями, коммерческими банками, факторинговыми компаниями.

Инвестиционный налоговый кредит предоставляется предприятиям органами государственной власти. Он представляет собой временную отсрочку налоговых платежей.

Инвестиционный взнос работников - это денежный взнос предприятию под проценты.

Кредиторская задолженность - средства, временно привлеченные предприятием и подлежащие возврату юридическим и физическим лицам (кредиторам).

Для анализа использования оборотных средств , оценки финансового состояния предприятия и разработки плана организационно-технических мероприятий по ускорению их оборота и сокращению длительности одного оборота используются показатели , которые отражают реальный процесс движения оборотных средств и величину их высвобождения.

Расчетная потребность в оборотных средствах прямо пропорциональна объему производства и обратно пропорциональна скорости их обращения (числу оборотов). Чем больше число оборотов, тем меньше потребность в оборотных средства.

Оборачиваемость оборотных средств (коэффициент оборачиваемости) характеризуется числом оборотов, совершаемых оборотными средствами за отчетный период (год), и представляет собой отношение реализованной продукции (РП) к среднему остатку, или нормативу, оборотных средств (ОС):

Ко = РП /ОС,

С позиций эффективности необходимо увеличение коэффициента оборачиваемости.

Большое влияние на ускорение оборачиваемости оказывает внедрение достижений научно-технического прогресса и четкая организация материально-технического снабжения и сбыта. Показатель, отражающий время (продолжительность) одного оборота в днях (Д), может быть рассчитан как отношение количества календарных дней в году (360 дней) к числу оборотов (О): Д = 360/О, или как отношение, где в числителе - произведение среднего остатка оборотных средств (ОС) на количество календарных дней в году (ОС х 360), а в знаменателе - себестоимость реализованной продукции (С реал):

Д = (ОС х 360)/С реал.

Ускорение оборачиваемости оборотных средств позволяет при неизменной стоимости объема производства высвободить часть оборотных средств.

Загруженность оборотных средств характеризует коэффициент загрузки оборотных средств. Он обратный коэффициенту оборачиваемости и показывает сумму оборотных средств, затраченных на один рубль реализованной продукции:

Кз = ОС / РП,

С точки зрения эффективности коэффициент загрузки должен уменьшаться.

Основным показателем, оценивающим фактический расход материальных ресурсов на единицу продукции в натуральном или стоимостном измерении является материалоемкость (М).

Относительная материалоемкость (Мо) показывает расход конкретного вида материальных ресурсов в фактических единицах или в рублях на один рубль произведенной (реализованной продукции).

Мо = Qi / РП, либо Мо = Qi х Р / РП,

где Qi - количество конкретного ресурса,

Р - цена на материальный ресурс.

Удельная материалоемкость (Му) оценивает фактический расход материальных ресурсов на единицу продукции в натуральном или стоимостном измерении. Такая материалоемкость может быть измерена различными показателями:

1) удельным расходом материальных ресурсов на физическую единицу произведенной продукции.

где Q - все количество израсходованных материальных ресурсов;

N - количество единиц продукции.

2) величиной расхода нескольких видов материальных ресрсов в стоимостном выражении на физическую единицу производимой продукции (руб. на 1 т., 1 м 3 и т.д.).

где: n - количество используемых материалов;

P - цены на материальные ресурсы

С точки зрения эффективности материалоемкость должна снижаться.

Оборотные средства предприятия составляют основу функционирования организации. Поэтому при анализе эффективности деятельности компании оценка размера этого показателя считается очень важной.

Определение

Оборотные средства предприятия ещё называют оборотным капиталом, они представляют собой имущество, принимающее участие в одном производственном цикле, который обычно составляет менее одного года. Их размер оказывает прямое влияние на себестоимость продукции. Нужно следить за их постоянным пополнением, но при этом их не должно быть в избытке.

Оборотные средства обслуживают не только производственные процессы, но и обращение (реализацию). Фонды обращения включают в себя готовую продукцию и денежные средства.

Основной функцией оборотных средств является обеспечение бесперебойного производственного процесса.

Классификация

Состав оборотных средств предприятия включает в себя множество компонентов. Их можно разделить на несколько групп:

- Запасы, находящиеся на складе. К ним относят сырьё, комплектующие, запасные части, полуфабрикаты, тару, топливо.

- Средства, которые уже находятся в производственном процессе. К этой категории можно отнести незавершенное строительство и производство. А также расходы будущих периодов при авансовых платежах.

- Готовая продукция, находящаяся на складе и уже отгружённая.

- Имеющиеся финансовые средства в кассе компании и на расчетных счётах, краткосрочные финансовые инвестиции и дебиторская задолженность.

Структура оборотных средств предприятия не является универсальной и зависит от большого количества факторов. Например, от отрасли и технологической организации производства. Немалое значение имеют договорные отношения с поставщиками и покупателями, определяющие объёмы и график отгрузок и оплат.

Откуда компания берет средства

Источники оборотных средств предприятия могут быть как собственными, так и заемными или привлечёнными. Каждая компания сама определяет, какой общий объём оборотных средств ей необходим для оптимизации производственного процесса. Именно поэтому их количество рассчитывается на основании минимально необходимого уровня средств, который позволит произвести и отгрузить планируемый объём продукции, создать нужный складской запас без дефицита и затаривания. Но также нужно следить, чтобы их объема хватало для погашения всех обязательств с контрагентами, сотрудниками компании, государственными и налоговыми органами.

Собственные оборотные средства обычно пополняются из прибыли. Но это не единственный источник, некоторые статьи пассива также могут быть приравнены к оборотным средствам. Например, задолженность по оплате труда, переходящая из одного месяца в другой, а также сопутствующие ей обязательные взносы в фонд социального страхования. Кроме того, в качестве источников могут выступать резервы будущих платежей, положительный баланс в ремонтном фонде. В определённых сферах бизнеса к таким статьям относят залог покупателей за возвратную тару. Так как цифры в течение года могут варьироваться, и иногда довольно сильно, то при финансовом планировании за основу берутся наименьшие показатели.

Достаточно сложно сделать точные прогнозные расчеты, потому что случаются ситуации, требующие вносить срочные коррективы. Поэтому удовлетворить потребность предприятия в оборотных средствах только за счет собственных финансов зачастую бывает достаточно сложно. Создание дополнительных резервов стратегически неправильно - это приведёт к снижению темпов развития компании. Исходя из целесообразности, потребность предприятия в дополнительных оборотных средствах стоит покрывать средствами, привлеченными со стороны.

Как устанавливаются нормы

Для того чтобы компания функционировала эффективно, составляются финансовые планы. Они помогают, в том числе, осуществить формирование оборотных средств предприятия и просчитать их требуемый объём.

Норматив является изменяющейся величиной, на него оказывают влияние следующие факторы:

- объём и ассортимент продукции;

- условия закупки сырья и комплектующих;

- сроки оплаты и отгрузки продукции.

Для того чтобы определить норматив и состав оборотных средств предприятия, нужно посчитать размер необходимых затрат для создания товара или услуги за определённый период. Здесь может появиться сложность, связанная с сезонностью. Если товар компании является всесезонным, и спрос на него от этого фактора не зависит, тогда необходимо воспользоваться годовым отчетом и взять за основу тот квартал, где производство было на самом высоком уровне.

Если компания выпускает сезонный продукт, для анализа необходимо использовать данные за тот квартал, где показатели производства были на самом низком уровне. В высокий сезон оборотные средства предприятия будут сформированы за счёт краткосрочных банковских займов.

Нормирование осуществляется в денежном выражении.

Способы оценки элементов оборотных средств

Когда компания получает сырьё, топливо и иные запасы, то есть оборотные производственные средства предприятия, они учитываются по полной себестоимости. Последняя включает в себя как саму стоимость ресурса, так и таможенные расходы, комиссионные платежи и наценку, логистические расходы, которые понесли сторонние предприятия, выполняющие эти функции.

Цена задействованных ресурсов и стоимостная оценка запасов на конец периода могут быть определены одним из нескольких способов:

- Если материалы являются уникальными, тогда стоимость определяется по себестоимости каждой единицы запаса.

- По средней себестоимости. Для этого оценивается средняя стоимость всех имеющихся материалов на начало периода. Получившееся значение прибавляется к средней стоимости всех материалов и ресурсов, купленных в течение периода.

- Метод ЛИФО, то есть стоимостная база ресурсов, поступивших раньше всего, равняется цене материалов, приобретённых позже всего.

- Метод ФИФО, за основу берётся цена тех материалов, которые были приобретены первыми. При использовании данной методики принято полагать, что в производстве используются ресурсы в соответствии с очередностью их приобретения. Сначала задействуют те, что были куплены самыми первыми. Цена учитывается на начало периода.

В зависимости от выбранного метода учёта в условиях растущих цен можно добиться различных показателей прибыли. Так, при ЛИФО он будет меньше, чем при ФИФО.

Кругооборот фондов

Для обеспечения беспрерывного производственного процесса необходимо, чтобы все материальные средства находились в постоянном круговороте. В зависимости от стадии, оборотные фонды предприятия видоизменяют свою форму. Из денежной сначала переходят в производительную, а затем в товарную.

Круговорот состоит из трех стадий:

- При стадии 1 оборотные средства предприятия(денежная масса) тратятся на закупку необходимого сырья и материалов. Тем самым денежные средства меняются на производственные запасы. Но их стоимость считается как аванс. Средства не расходуются безвозвратно, а вкладываются с расчетом получения их обратно, когда весь цикл будет пройден.

- При стадии 2 происходит непосредственное создание продукта с применением рабочей силы и приобретенных ресурсов. На этой стадии стоимость вновь меняет свою форму - из производственной переходит в товарную.

- На третьем (заключительном) этапе готовый продукт должен быть реализован. А значит, товарная форма изменится на денежную. Компания получит обратно авансированные ею средства и дополнительный доход.

Оборотные средства предприятия отличаются от материалов. Они не расходуются безвозвратно, а постоянно находятся в движении. Сначала авансируются для создания продукта, затем возвращаются после его реализации и вступают в новый круговорот.

Оценка оборотных средств

Чтобы понять, насколько грамотно компания распоряжается ресурсами в своей деятельности и в состоянии ли она погасить все краткосрочные обязательства, а также для понимания, куда она инвестирует свои средства, проводится анализ оборотных средств предприятия.

Размер личных оборотных средств позволяет узнать, превышают ли текущие активы имеющиеся текущие обязательства, а также за счет каких средств финансируются внеоборотные активы (собственных или заемных).

Для оценки доходности компании служат показатели рентабельности. Если получаемых средств от продажи продукции достаточно, чтобы рассчитаться с поставщиками и покрыть все иные задолженности, и еще останется прибыль, тогда компания считается рентабельной.

Показатели рентабельности

Эти коэффициенты относятся к группе относительных индикаторов, поэтому фактор инфляции на них не влияет. Такая системы анализа позволяет понять, сколько компания получает прибыли с каждого вложенного рубля.

Рентабельность активов позволяет увидеть размер прибыли, получаемой предприятием от вложения в активы. Для этого показатель (сумма) чистой прибыли нужно разделить на среднюю величину активов (ВБ).

Чтобы проанализировать, насколько эффективно инвестируются оборотные средства, используется показатель рентабельности текущих активов. Могут быть использованы данные рентабельности продаж и рентабельности активов. Сумма их произведения и есть показатель рентабельности текущих активов. Существует еще один способ расчета этого значения. Нужно сумму чистой прибыли разделить на сумму средней величины текущих активов.

Чтобы узнать, какова рентабельность проданных товаров, нужно величину чистой прибыли разделить на сумму полученной выручки. Результат позволит оценить не только то, хорошо или плохо работает предприятие, но и насколько верен подход к ценообразованию. Существует еще один способ оценки рентабельности продукции - рентабельность объёма продаж. Для этого показатель прибыли от проданных товаров необходимо разделить на количество реализованного объема (или единиц) продукции.

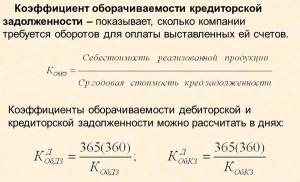

Чтобы проанализировать, насколько эффективно осуществляется управление оборотными средствами предприятия, нужно просчитать коэффициент оборачиваемости МПЗ (материально-производственных запасов). Для этого величину себестоимости следует разделить на средний показатель МПЗ.

Чтобы сделать сравнительный анализ рациональности работы предприятия, рекомендуется сравнить коэффициенты периода оборачиваемости МПЗ за несколько лет. Для расчета существует формула:

- Тоб МПЗ = 360 / коэффициент оборачиваемости МПЗ.

Помимо этих показателей, используются и другие коэффициенты рентабельности: инвестиций, собственного капитала, основного вида деятельности. А также проводится анализ дебиторской задолженности — оценивается ее скорость оборачиваемости и период погашения. Чем быстрее она погашается, тем меньше риска того, что она не будет выплачена вовсе.

Об управлении оборотными средствами

Если компании не хватает собственных средств для покрытия всех расходов, необходимо привлекать дополнительное финансирование за счет кредиторской задолженности. Когда она исчерпана, приходится брать краткосрочные кредиты.

При существовании острой нехватки личных оборотных средств существует несколько способов решения этой проблемы. Наименее жестким является получение всех возможных отсрочек или рассрочек по погашению имеющихся задолженностей.

Существуют оценочные показатели оборотных средств предприятия, позволяющие оценить эффективность. Одним из них является срок оборачиваемости оборотных средств. Его можно легко рассчитать:

- Тоб ОС = период оборачиваемости запасов + период оборачиваемости дебиторской - средний срок оплаты кредиторской задолженности.

Нужно стремиться к снижению показателей оборачиваемости запасов и дебиторской задолженности.

Для оценки финансовых потребностей предприятия на текущий момент следует их размер разделить на получаемую выручку от реализации в день (в среднем) и умножить на 100%. Результат будет в процентах и покажет, как быстро компания зарабатывает на покрытие своих финансовых потребностей.

Основные средства предприятия

Основные и оборотные средства предприятия являются основополагающими элементами в работе любой компании. Но что такое основные средства и чем они отличаются от оборотных?

Основные средства характеризуются длительным сроком использования, и их доля в себестоимости продукции отражается частично по мере износа этих материально-вещественных ценностей.

Основные фонды включают в себя здания, сооружения, станки, транспортные средства, инструменты, инвентарь, различные приборы, рабочий скот, многолетние растения.

Хотя есть и свои ограничения. Например, инвентарь и инструменты относят к основным фондам, только если их эксплуатационный срок более 12 месяцев, а стоимость должна превышать 1 млн руб. При меньшей стоимости они считаются как оборотные средства предприятия.

Фонды принято разделять на две основные категории: производственные и непроизводственные. Первые непосредственно задействованы в производственном процессе и пополняются за счёт капитальных вложений. Вторые же выполняют функцию обслуживания основного производства, а значит, их стоимость никак не влияет на себестоимость произведённой продукции. Но нельзя говорить, что непроизводственные фонды не имеют никакого влияния на эффективность функционирования предприятия. Вложение в них помогает улучшить уровень жизни сотрудников, что положительно сказывается на их отношении к рабочим процессам. Они служат хорошим мотивационным стимулом.

Оборотные средства предприятия являются неотъемлемой частью ежедневной работы компании. Чтобы она была прибыльной, а не убыточной, процесс должен представлять собой непрерывный круговорот. Для этого необходимо регулярно анализировать эффективность их использования и составлять финансовые планы.

Оборотные средства — это совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывность фирмы.

Состав и классификация оборотных средств

Оборотные фонды — это активы , которые в результате его хозяйственной деятельности полностью переносят свою стоимость на готовый продукт, принимают однократное участие в , изменяя или теряя при этом натурально — вещественную форму.

Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции целиком потребляются. Они переносят свою стоимость на создаваемый продукт полностью.

Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются ее носителями. После окончания , изготовления готовой продукции и ее реализации стоимость оборотных средств возмещается в составе (работ, услуг). Это создает возможность систематического возобновления процесса производства, который осуществляется путем непрерывного кругооборота средств предприятия.

Структура оборотных средств — это соотношение между отдельными элементами оборотных средств, выраженное в процентах. Различие в структурах оборотных средств компаний обусловливается многими факторами, в частности, особенностями деятельности организации, условиями ведения бизнеса, снабжения и сбыта, местонахождением поставщиков и потребителей, структурой затрат на производство.

Оборотные производственные фонды включают в себя:- (сырье, основные материалы и покупные полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части и т. п.);

- со сроком службы не более одного года или стоимостью не более 100-кратного (для бюджетных организаций — 50-кратного) установленного минимального размера оплаты труда в месяц (малоценные быстроизнашивающиеся предметы и инструменты);

- незавершенное производство и полуфабрикаты собственного изготовления (предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия);

- расходы будущих периодов (невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде, но относятся на продукцию будущего периода; например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования).

Фонды обращения

Фонды обращения — средства предприятия, функционирующие в сфере обращения; составная часть оборотных средств.

К фондам обращения относятся:- средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но не оплаченные;

- средства в расчетах;

- денежные средства в кассе и на счетах.

Величина оборотных средств, занятых в производстве, определяется в основном длительностью производственных циклов изготовления изделий, уровнем развития техники, совершенством технологии и организации труда. Сумма средств обращения зависит главным образом от условий реализации продукции и уровня организации системы снабжения и сбыта продукции.

Оборотные средства представляют собой более подвижную часть .

В каждом кругообороте оборотные средства проходят три стадии : денежную, производственную и товарную.

Для обеспечения бесперебойного процесса на предприятии формируются оборотных средств или материальные ценности, ожидающие своего дальнейшего производственного или личного потребления. Материально-производственные запасы являются наименее ликвидной статьей среди статей оборотных активов. Используются следующие методы оценки запасов: по каждой единицы закупаемых товаров; по средней себестоимости, в частности, по средневзвешенной себестоимости, скользящей средней; по себестоимости первых по времени закупок; по себестоимости последних по времени закупок. Единицей учета оборотных средств в качестве материально-производственных запасов выступают партия, однородная группа, номенклатурный номер.

В зависимости от назначения запасы делятся на производственные и товарные. В зависимости от функций использования запасы могут быть текущими, подготовительными, страховыми или гарантийными, сезонными и переходящими.- Страховые запасы — запас ресурсов, предназначенный для бесперебойного снабжения производства и потребления в случаях уменьшения поставок по сравнению с предусмотренными.

- Текущие запасы — запасы сырья, материалов и ресурсов для удовлетворения текущих потребностей предприятия.

- Подготовительные запасы — запасы, зависящие от производственного цикла, необходимы, если сырье должно пройти какую-либо обработку.

- Переходящие запасы — часть неиспользованных текущих запасов, которые переходят на последующий период.

Оборотные средства находятся одновременно на всех стадиях и во всех формах производства, что обеспечивает его непрерывность и бесперебойную работу предприятия. Ритмичность, слаженность и высокая результативность во многом зависят от оптимальных размеров оборотных средств (оборотных производственных фондов и фондов обращения). Поэтому большое значение приобретает процесс нормирования оборотных средств, который относится к текущему финансовому планированию на предприятии. Нормирование оборотных средств является основой рационального использования хозяйственных средств фирмы. Оно заключается в разработке обоснованных норм и нормативов их расходования, необходимых для создания постоянных минимальных запасов, и для бесперебойной работы предприятия.

Норматив оборотных средств устанавливает их минимальную расчетную сумму, постоянно требующуюся предприятию для работы. Незаполнение норматива оборотных средств может привести к сокращению производства, невыполнению производственной программы из-за перебоев в производстве и реализации продукции.

Нормируемые оборотные средства — планируемые предприятием размеры производственных запасов, незавершенного производства и остатков готовой продукции на складах. Норма запаса оборотных средств — время (дни), в течение которого ОБС находятся в производственном запасе. Она состоит из следующих запасов: транспортного, подготовительного, текущего, страхового и технологического. Норматив оборотных средств — минимальная сумма оборотных, в том числе денежных средств, необходимых компании, фирме для создания или поддержания переходящих товарно-материальных запасов и обеспечения непрерывности работы.

Источниками формирования оборотных средств могут быть прибыль, кредиты (банковские и коммерческие, т. е. отсрочка оплаты), акционерный (уставный) капитал, паевые взносы, бюджетные средства, перераспределенные ресурсы (страхование, вертикальные структуры управления), кредиторская задолженность и др.

Эффективность использования оборотных средств оказывает влияние на финансовые результаты деятельности предприятия. При ее анализе применяются следующие показатели: наличие собственных оборотных средств, соотношение между собственными и заемными ресурсами, платежеспособность предприятия, его ликвидность, оборачиваемость оборотных средств и др. Под оборачиваемостью оборотных средств понимается продолжительность последовательного прохождения средствами отдельных стадий производства и обращения.

Выделяют следующие показатели оборачиваемости оборотных средств:

- коэффициент оборачиваемости;

- продолжительность одного оборота;

- коэффициент загрузки оборотных средств.

Коэффициент оборачиваемости средств (скорость оборота) характеризует размер объема выручки от реализации продукции на среднюю стоимость оборотных средств. Продолжительность одного оборота в днях равна частному от деления числа дней за анализируемый период (30, 90, 360) к оборачиваемости оборотных средств. Величина, обратная скорости оборота, показывает размер оборотных средств, авансируемых на 1 руб. выручки от реализации продукции. Это соотношение характеризует степень загрузки средств в обороте и называется коэффициентом загрузки оборотных средств . Чем меньше величина коэффициента загрузки оборотных средств, тем эффективнее используются оборотные средства.

Главной целью управления активами предприятия, в том числе и оборотными средствами, является максимизация прибыли на вложенный капитал при обеспечении устойчивой и достаточной платежеспособности предприятия. Для обеспечения устойчивой платежеспособности у предприятия постоянно должна находиться на счете некоторая сумма денежных средств, фактически изъятая из оборота для текущих платежей. Часть средств должна быть размещена в виде высоколиквидных активов. Важной задачей в части управления оборотными средствами предприятия является обеспечение оптимального соотношения между платежеспособностью и рентабельностью путем поддержания соответствующих размеров и структуры оборотных активов. Необходимо также поддерживать оптимальное соотношение собственных и заемных оборотных средств, так как от этого непосредственно зависят финансовая устойчивость и независимость предприятия, возможность получения новых кредитов.

Анализ оборачиваемости оборотных средств (анализ деловой активности организации)

Оборотные средства — это средства, авансируемые организациями для поддержания непрерывности процесса производства и обращения и возвращающиеся в в составе выручки от реализации продукции в той же денежной форме, с которой они начали свое движение.

Для оценки эффективности использования оборотных средств применяются показатели оборачиваемости оборотных средств. Основными из них являются следующие:

- средняя продолжительность одного оборота в днях;

- количество (число) оборотов, совершаемых оборотными средствами в течение определенного периода времени (год, полугодие, квартал), иначе — коэффициент оборачиваемости;

- сумма занятых оборотных средств, приходящихся на 1 рубль реализованной продукции (коэффициент загрузки оборотных средств).

Если оборотные средства проходят все стадии кругооборота, например, за 50 дней, то первый показатель оборачиваемости (средняя продолжительность одного оборота в днях) составит 50 дней. Этот показатель приблизительно характеризует среднее время, которое проходит от момента приобретения материалов до момента реализации продукции, изготовленной из этих материалов. Данный показатель может быть определен по следующей формуле:

- П — средняя продолжительность одного оборота в днях;

- СО — средний остаток оборотных средств за отчетный период;

- Р — реализация продукции за этот период (за вычетом налога на добавленную стоимость и акцизов);

- В — число дней в отчетном периоде (в году — 360, в квартале — 90, в месяце — 30).

Итак, средняя продолжительность одного оборота в днях исчисляется как отношение среднего остатка оборотных средств к однодневному обороту по реализации продукции.

Показатель средней продолжительности одного оборота в днях может быть исчислен и другим способом, как отношение числа календарных дней в отчетном периоде к количеству оборотов, совершенных оборотными средствами за этот период, т.е. по формуле: П = В/ЧО, где ЧО — число оборотов, совершенных оборотными средствами за отчетный период.

Второй показатель оборачиваемости — число оборотов, совершаемых оборотными средствами за отчетный период (коэффициент оборачиваемости) — также может быть получен двумя способами:

- как отношение реализации продукции за вычетом налога на добавленную стоимость и акцизов к среднему остатку оборотных средств, т.е. по формуле: ЧО = Р/СО ;

- как отношение числа дней в отчетном периоде к средней продолжительности одного оборота в днях, т.е. по формуле: ЧО = В/П .

Третий показатель оборачиваемости (сумма занятых оборотных средств, приходящихся на 1 рубль реализованной продукции или иначе — коэффициент загрузки оборотных средств) определяется одним способом как отношение среднего остатка оборотных средств к обороту по реализации продукции за данный период, т.е. по формуле: СО/Р.

Этот показатель выражается в копейках. Он дает представление о том, сколько копеек оборотных средств затрачивается для получения каждого рубля выручки от реализации продукции.

Наиболее распространенным является первый показатель оборачиваемости, т.е. средняя продолжительность одного оборота в днях.

Наиболее часто оборачиваемость исчисляется за год.

При анализе фактическая оборачиваемость сравнивается с оборачиваемостью за предыдущий отчетный период, а по тем видам оборотных активов, по которым организация устанавливает нормативы — также и с плановой оборачиваемостью. В результате такого сравнения определяется величина ускорения или замедления оборачиваемости.

Исходные данные для анализа представлены в следующей таблице:В анализируемой организации оборачиваемость замедлилась, как по нормируемым, так и по ненормируемым оборотным средствам. Это свидетельствует об ухудшении использования оборотных средств.

При замедлении оборачиваемости оборотных средств происходит дополнительное привлечение (вовлечение) их в оборот, в при ускорении происходит высвобождение оборотных средств из оборота . Сумма оборотных средств, высвобожденных вследствие ускорения оборачиваемости или дополнительно привлеченных в результате ее замедления, определяется как произведение числа дней, на которое ускорилась или замедлилась оборачиваемость, на фактический однодневный оборот по реализации.

Экономический эффект ускорения оборачиваемости заключается в том, что организация может с той же суммой оборотных средств произвести больше продукции, или произвести тот же объем продукции с меньшей суммой оборотных средств.

Ускорение оборачиваемости оборотных средств достигается путем внедрения в производство новой техники, прогрессивных технологических процессов, механизации и автоматизации производства. Эти мероприятия способствуют уменьшению продолжительности производственного цикла, а также увеличению объема производства и реализации продукции.

Кроме того, для ускорения оборачиваемости важное значение имеет: рациональная организация материально-технического обеспечения и сбыта готовой продукции, соблюдение режима экономии в затратах на производство и реализацию продукции, применение форм безналичных расчетов за продукцию, способствующих ускорению платежей, и др.

Непосредственно при анализе текущей деятельности организации можно выявить следующие резервы ускорения оборачиваемости оборотных средств, заключающиеся в устранении:

- сверхнормативных материально-производственных запасов: 608 тыс. руб.;

- товаров отгруженных, не оплаченных в срок покупателями: 56 тыс. руб.;

- товаров на ответственном хранении у покупателей: 7 тыс. руб.;

- иммобилизации оборотных средств: 124 тыс. руб.

Итого резервов: 795 тыс. руб.

Как мы уже установили, однодневный оборот по реализации в данной организации равняется 64,1 тыс. руб. Итак, организация имеет возможность ускорить оборачиваемость оборотных средств на 795: 64,1=12,4 дня.

Для изучения причин изменений скорости оборота средств целесообразно, кроме рассмотренных показателей общей оборачиваемости исчислить также показатели частной оборачиваемости. Они относятся к отдельным видам оборотных активов и дают преставление о времени нахождения оборотных средств на различных стадиях их кругооборота. Эти показатели исчисляются так же, как и запасы в днях, однако вместо остатка (запаса) на определенную дату здесь берется средний остаток данного вида оборотных активов.

Частная оборачиваемость показывает, сколько дней в среднем находятся оборотные средства в данной стадии кругооборота. Например, если частная оборачиваемость по сырью и основным материалам равна 10 дням, то это означает, что от момента поступления материалов на склад организации до момента их использования в производстве в среднем проходит 10 дней.

В результате суммирования показателей частной оборачиваемости мы не получим показателя общей оборачиваемости, так как для определения показателей частной оборачиваемости берутся различные знаменатели (обороты). Взаимосвязь показателей частной и общей оборачиваемости может быть выражена слагаемыми общей оборачиваемости. Эти показатели позволяют установить, какое влияние оказывает оборачиваемость отдельных видов оборотных средств на показатель общей оборачиваемости. Слагаемые общей оборачиваемости определяются как отношение среднего остатка данного вида оборотных средств (активов) к однодневному обороту по реализации продукции. Например, слагаемое общей оборачиваемости по сырью и основным материалам равняется:

Средний остаток сырья и основных материалов делить наоднодневный оборот по реализации продукции (за вычетом налога на добавленную стоимость и акцизов).

Если этот показатель составляет, например, 8 дней, то это означает, что на общую оборачиваемость за счет сырья и основных материалов приходится 8 дней. Если суммировать все слагаемые общей оборачиваемости, то в результате получится показатель общей оборачиваемости всех оборотных средств в днях.

Кроме рассмотренных исчисляются и другие показатели оборачиваемости. Так, в аналитической практике находит применение показатель оборачиваемости запасов. Количество оборотов, совершаемых запасами за данный период, рассчитывается по следующей формуле:

Работ и услуг (за вычетом и ) делить на среднюю величина по статье «Запасы» второго раздела актива баланса.

Ускорение оборачиваемости запасов свидетельствует о повышении эффективности управления запасами, а замедление оборачиваемости запасов о накоплении их в чрезмерных суммах, о неэффективном управлении запасами. Определяются также показатели, отражающие оборачиваемость капитала, то есть источников формирования имущества организации. Так, например, оборачиваемость собственного капитала, исчисляется по следующей формуле:

Оборот по реализации продукции за год (за вычетом налога на добавленную стоимость и акцизов) делить на cреднегодовая стоимость собственного капитала.

Эта формула выражает эффективность использования собственного капитала (уставного, добавочного, резервного капитала, и др.). Она дает представление о количестве оборотов, совершаемых собственными источниками деятельности организации за год.

Оборачиваемость инвестированного капитала это оборот по реализации продукции за год (за вычетом налога на добавленную стоимость и акцизов) делить на среднегодовую стоимость собственного капитала и долгосрочных обязательств.

Данный показатель характеризует эффективность использования средств, вложенных в развитие организации. Он отражает количество оборотов, совершаемых всеми долгосрочными источниками в течение года.

При анализе финансового состояния и использования оборотных средств необходимо выяснить, за счет каких источников компенсируются финансовые затруднения предприятия. Если активы покрываются устойчивыми источниками средств, то финансовое состояние организации будет устойчивым не только на данную отчетную дату, но и на ближайшую перспективу. Устойчивыми источниками следует считать собственные оборотные средства в достаточных размерах, неснижающиеся остатки переходящей задолженность поставщикам по акцептованным расчетным документам, сроки оплаты которых не наступили, постоянно переходящую задолженность по платежам в бюджет, неснижающуюся часть прочей кредиторской задолженности, неиспользованные остатки фондов специального назначения (фондов накопления и потребления, а также социальной сферы), неиспользованные остатки средств целевого финансирования и др.

Если же финансовые прорывы организации перекрываются неустойчивыми источниками средств, она на дату составления отчетности является платежеспособной и даже может иметь свободные денежные средства на счетах в банках, но в ближайшей перспективе ее ожидают финансовые затруднения. К неустойчивым относятся источники оборотных средств, имеющиеся на 1-е число периода (дату составления баланса), но отсутствующие на даты внутри этого периода: непросроченная задолженность по оплате труда, отчислениям во внебюджетные фонды (сверх определенных устойчивых величин), необеспеченная задолженность банкам по ссудам под товарно-материальные ценности, задолженность поставщикам по акцептованным расчетным документам, сроки оплаты которых не наступили, сверх сумм, отнесенных к устойчивым источникам, а также задолженность поставщикам по неотфактурованным поставка, задолженность по платежам в бюджет сверх сумм, отнесенных к устойчивым источникам средств.

Необходимо составить итоговый расчет финансовых прорывов (т.е. неоправданного расходования средств) и источников покрытия этих прорывов.

Анализ заканчивается общей оценкой финансового состояния организации и составлением плана мероприятий по мобилизации резервов ускорения оборачиваемости оборотных средств и повышению ликвидности и укреплению платежеспособности организации. Прежде всего, необходимо дать оценку обеспеченности организации собственными оборотными средствами, их сохранности и использования по целевому назначению. Затем дается оценка соблюдения финансовой дисциплины, платежеспособности и ликвидности организации, а также полноты использования и обеспеченности банковских кредитов и займов других организаций. Намечаются мероприятия по более эффективному использованию как собственного, так и заемного капитала.

Анализируемая организация располагает резервом ускорения оборачиваемости оборотных средств на 12,4 дня (этот резерв отмечен в данном параграфе). Для мобилизации этого резерва необходимо добиться устранения причин, вызывающих накопление сверхнормативных запасов сырья, основных материалов, запасных частей, прочих производственных запасов и незавершенного производства.

Кроме того, следует обеспечить целевое использование оборотных средств, не допуская их иммобилизации. Наконец, получение платежей от покупателей за отгруженные им товары, не оплаченные в срок, а также реализация товаров, находящихся на ответственном хранении у покупателей ввиду отказа от оплаты, также позволят ускорить оборачиваемость оборотных средств.

Все это будет способствовать укреплению финансового состояния анализируемой организации.

Показатели наличия и использования оборотных фондов

Оборотные фонды — потребляются в одном производственном цикле, вещественно входят в продукт и полностью переносят на него свою стоимость.

Наличие оборотного капитала рассчитывается как на определенную дату, так и в среднем за период.

Показатели движения оборотного капитала характеризуют его изменение в течение год — пополнение и выбытие.

Коэффициент оборачиваемости оборотных фондов

Представляет собой отношение стоимости реальзованной продукции за данный период на средний остаток оборотных фондов за тот же период:

К оборачиваемости = Стоимость реализованной продукции за период / Средний остаток оборотных средств за период

Коэффициент оборачиваемости показывает сколько раз обернулся средний остаток оборотного капитала за рассматриваемый период. По экономическому содержанию эквивалентен показателю фондоотдачи.

Средняя продолжительность оборота

Определяется из коэффициента оборачиваемости и анализируемого периода времени

Средняя продолжительность одного оборота = Продолжительность периода измерения за который определяется показатель / Коэффициент оборачиваемости оборотных средств

Коэффициент закрепления оборотных фондов

Величина обратно пропорциональная коэффициенту оборачиваемости:

К закрепления = 1 / К оборачиваемости

Коэффициент закрепления = средний остаток оборотного капитала за период / стоимость реализованной продукции за этот же период

По экономическому содержанию эквивалентен показателю фондоемкости. Коэффициент закрепления характеризует средний размер стоимости оборотных средств, приходящихся на 1 рубль объема реализованной продукции.

Потребность в оборотном капитале

Потребность предприятия в оборотном капитале рассчитывается на основе коэффициента закрепления оборотного капитала и планируемого объема реализации продукции путем перемножения этих показателей.

Обеспеченность производства оборотным капиталом

Рассчитывается как отношение фактического запаса оборотных средств к среднесуточному расходу или среднесуточной потребности в нем.

Ускорение оборачиваемости оборотных фондов способствует повышению эффективности деятельности предприятия.

ЗадачаПо данным за отчетный год средний остаток оборотных средств предприятия составил 800 тыс. руб., а стоимость реализованной за год продукции в действующих оптовых ценах предприятия составила 7200 тыс. руб.

Определите коэффициент оборачиваемости, среднюю продолжительность одного оборота (в днях) и коэффициент закрепления оборотных средств.

- К оборачиваемости = 7200 / 800 = 9

- Средняя продолжительность оборота = 365 / 9 = 40,5

- К закрепления соборотных средств = 1/9 = 0,111

За отчетный год средний остаток оборотных средств предприятия составил 850 тыс. руб., а себестоимость реализованной за год продукции — 7200 тыс. руб.

Определите коэффициент оборачиваемости и коэффициент закрепления оборотных средств.

- Коэффициент оборачиваемости = 7200 / 850 = 8,47 оборотов за год

- Коэффициент закрепления = 850 / 7200 = 0,118 руб оборотных средств на 1 рубль реализованной продукции

Стоимость реализованной продукции в предыдущем году составила 2000 тыс. руб., а в отчетном году по сравнению с предыдущим годом возросла на 10% при сокращении средней продолжительности одного оборота средств с 50 до 48 дней.

Определите средний остаток оборотных средств в отчетном году и его изменение (в %) по сравнению с предыдущим годом.

Решение- Стоимость реализованной продукции в отчетном году: 2000 тыс.руб * 1,1 = 2200 тыс.руб.

Ср.остаток оборотных средств = Объем реализованной продукции / К оборачиваемости

К оборачиваемости = Продолжительность анализируемого периода / Средняя продолжительность одного оборота

Используя эти две формулы выведем формулу

Ср.остаток оборотных средств = Объем реализованной продукции *Средняя продолжительность одного оборота / Продолжительность анализируемого периода.

- Ср.остаток Об.ср-в в предыдущем году = 2000 * 50 / 365 = 274

- Ср.остаток Об.ср-в в текущем году = 2200 * 48 / 365 = 289

289/274 = 1,055 В отчетном году средний остаток оборотных средств увеличился на 5.5%

ЗадачаОпределите изменение среднего коэффициента закрепления оборотных средств и влияние факторов на это изменение.

К закрепления = средний остаток оборотного капитала / стоимость реализованной продукции

- К закрепления по концерну базисный период = (10+5) / (40+50) = 15 / 90 = 0,1666

- К закрепления по концерну отчетный период = (11+5) / (55+40) = 16 / 95 = 0,1684

Индекс общего изменения коэффициента закрепления

- = СО (средний остаток)_1 / РП (реализованная продукция)_1 — СО_0/РП_0 = 0,1684 — 0,1666 = 0,0018

Индекс изменения коэффициента закрепления от изменения среднего остатка оборотных средств

- = (СО_1/РП_0) — (СО_0/РП_0) = 0,1777 — 0,1666 = 0,0111

Индекс изменения коэффициента закрепления от изменения объема реализованной продукции

- = (СО_1/РП_1) — (СО_1/РП_0) = -0,0093

Сумма индивидуальных индексов должна равняться общему индексу = 0,0111 — 0,0093 = 0,0018

Определите общее измнение остатка оборотных средств, и сумму высвобожденных (вовлеченных) оборотных средств в результате изменения скорости и изменения объема реализации.

- Среднее изменение остатка оборотных средств = 620 — 440 = 180 (увеличился на 180)

Общий индекс изменения остатка оборотных средств (СО) = (РП_1*прод.1.оборота_1 / дней в квартале) — (РП_0*прод.1.оборота_0 / дней в квартале)

- Продолжительность 1 оборота в отчетном квартале = 620*90/3000 = 18,6 дней

- Продолжительность 1 оборота в предыдущем квартале = 440*90/2400 = 16,5 дней

Индекс изменения ОС от изменения объема реализованной продукции

- = РП_1*прод.1об._0/квартал — РП_0*прод.1об._0/квартал = 3000*16,5/90 — 2400*16,5/90 = 110 (увеличение остатка оборотных средств из-за увеличения объема реализованной продукции)

Индекс изменения ОС от изменения скорости оборачиваемости оборотных средств

- = РП_1*прод.1об._1 / квартал — РП_1*прод.1об._0/квартал = 3000*18,6/90 — 3000*16,5/90 = 70

2.2.1. Понятие оборотных средств предприятия: состав, структура, назначение

Оборотные средства - это активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые как минимум однократно оборачиваются в течение года или одного производственного цикла, если он превышает 12 месяцев.

Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт.

Оборотные средства предприятия существуют в сфере производства и в сфере обращения.

Классификация оборотных средств:

Производственные запасы - это предметы труда, подготовленные для запуска в производственный процесс. В их составе можно, в свою очередь, выделить следующие элементы: сырье, основные и вспомогательные материалы, топливо, горючее, покупные полуфабрикаты и комплектующие изделия, тара и тарные материалы, запасные части для текущего ремонта, малоценные и быстроизнашивающиеся предметы.

Незавершенное производство и полуфабрикаты собственного изготовления - это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах и подлежащие дальнейшей переработке в других цехах того же предприятия.

Запасы готовой продукции - объем выходящих материальных потоков в форме запасов готовой продукции, предназначенной для реализации.

Дебиторская задолженность - сумма задолженности в пользу предприятия физических и юридических лиц.

Денежные средства - остаток средств в кассе и на расчетном счете.

Краткосрочные финансовые вложения - альтернативная форма хранения денежных средств в форме вложений в финансовые инструменты (акции, облигации).

Расходы будущих периодов - это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода.

Соотношение между отдельными элементами оборотных средств или их составными частями называется структурой оборотных средств. Так, в воспроизводственной структуре соотношение оборотных производственных фондов и фондов обращения составляет в среднем 4:1. В структуре производственных запасов в среднем по промышленности основное место (около 97%) занимают сырье и основные материалы, значительно ниже (около 3%) доли запасных частей и тары. Сами производственные запасы имеют более высокий удельный вес в топливно - и материалоемких отраслях. Структура оборотных средств зависит от отраслевой принадлежности предприятия, характера и особенностей организации производственной деятельности, условий снабжения и сбыта, расчетов с потребителями и поставщиками.

Указанные элементы оборотных средств группируются различным образом. Обычно выделяют две группы, различающиеся по степени планирования: нормируемые и ненормируемые оборотные средства.

Нормирование - это установление экономически обоснованных (плановых) норм запаса и нормативов по элементам оборотных средств, необходимых для нормальной деятельности предприятия. К числу нормируемых оборотных средств обычно относятся оборотные производственные фонды и готовая продукция. Фонды обращения обычно ненормируемые.

Среди источников, используемых для формирования оборотных средств, выделяют собственные, заемные и привлеченные средства.

Общий размер собственных оборотных средств устанавливается предприятием самостоятельно. Обычно он определяется минимальной потребностью средств для образования необходимых запасов товарно-материальных ценностей, для обеспечения планируемых объемов производства и реализации продукции, а также для осуществления расчетов в установленные сроки.

В процессе финансового планирования предприятие учитывает прирост и сокращение нормативов собственных оборотных средств, определяемых как разница между нормативами на конец и начало планируемого периода. Прирост норматива собственных оборотных средств финансируется в первую очередь за счет собственных ресурсов.

Наряду с прибылью для пополнения собственных оборотных средств используются так называемые устойчивые пассивы, которые приравниваются к собственным средствам. Устойчивыми называются пассивы, которые постоянно используются предприятием в обороте, хотя не принадлежат ему (например, резерв предстоящих платежей, минимальной задолженности рабочим и служащим по заработной плате, по взносам на социальное страхование и т.п.) и др.

В качестве устойчивых пассивов служат нормальная, переходящая из месяца в месяц задолженность по заработной плате и отчислениям по социальному страхованию, остаток средств ремонтного (резервного) фонда, средства потребителей по залогам за возвратную тару, резерв предстоящих платежей. Поскольку эти средства постоянно находятся в обороте предприятия и их размер на протяжении года существенно колеблется, в качестве источника формирования приравненных оборотных средств используется их минимальная сумма в данном году.

В течение года потребность предприятий в оборотных средствах может изменяться, поэтому нецелесообразно полностью формировать оборотные средства за счет собственных источников. Это привело бы к образованию излишков оборотных средств в отдельные моменты и ослаблению стимулов к их экономичному использованию. Предприятие поэтому использует для финансирования оборотных средств заемные средства.

Дополнительная потребность и оборотных средствах, обусловленная временными нуждами, обеспечивается краткосрочными кредитами банка.

2.2.2. Определение потребности в оборотных средствах